This article has been translated from English to Tagalog.

Ang mga central banks ay naging bida ngayong linggo, nagbigay sila ng mabilis na lesson kung paano ang pagbabago ng policy divergence ay puwedeng magpabalisa sa mga currency traders na mag-adjust ng kanilang mga posisyon.

Ang rate cut noong Miyerkules ng Federal Reserve ang naging defining moment ng linggo—hindi lang dahil sa isang quarter-point reduction, kundi pati na rin sa nakakagulat na pag-describe ni Chair Powell sa inflation bilang pangunahing sanhi ng tariffs at pansamantala lang. Ang mensaheng ito ang nag-trigger ng malawakang kahinaan ng dolyar na tumagal hanggang Biyernes, kahit na may ilang opisyal ng Fed ang nagbigay ng hawkish na komento.

Samantala, ang mga miyembro ng European Central Bank ay nagkaroon ng ingay sa pagsasabi na ang rates ay umabot na sa floor, ang Reserve Bank of Australia ay nagbigay ng hint sa posibleng paghigpit sa Pebrero, at ang Swiss National Bank ay mariing tinanggihan ang negative rates sa kabila ng mahina na inflation. Ano ang resulta? Isang linggo kung saan ang Swiss franc ang tumaas sa leaderboard habang ang yen—sa kabila ng nalalapit na BOJ hike—ay natapos na pinakamahina, na ipinapakita kung paano ang fully priced expectations ay maaaring makabawas sa kahit na hawkish na posisyon.

Tara, himayin natin kung paano nag-navigate ang bawat major currency sa magulong yugto na ito at ano ang mga catalysts na nagtulak ng aksyon.

Table of Contents

| U.S. Dollar | Canadian Dollar |

| Euro | Australian Dollar |

| British Pound | New Zealand Dollar |

| Swiss Franc | Japanese Yen |

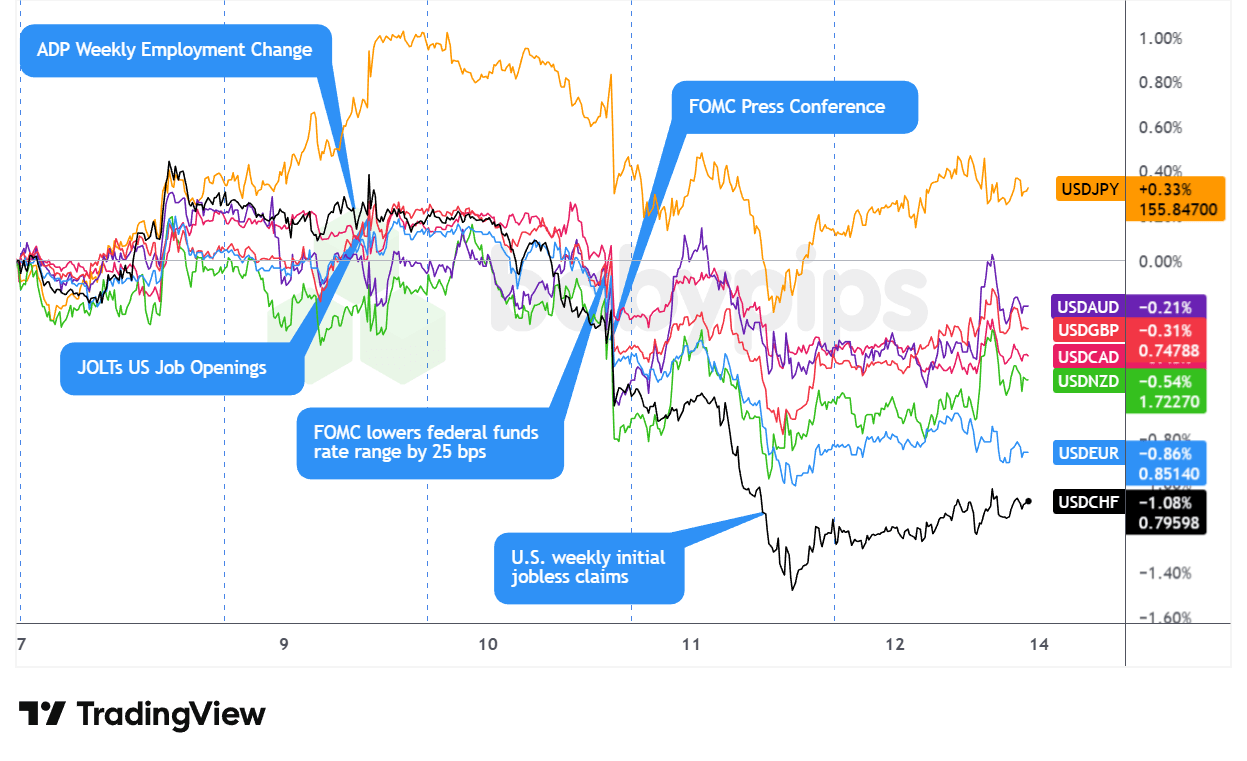

USD Pairs

Overlay of USD vs. Major Currencies Chart by TradingView

Simula ng linggo, matatag ang dollar, binatukan nito ang maagang kahinaan sa Asia para makapag-rally bago ang London open hanggang sa European session ng Lunes. Nagawa ito nang walang malinaw na dahilan, na parang nagpo-position ang mga traders ng defensively bago ang desisyon ng Federal Reserve sa Miyerkules, kung saan ang greenback ay nakahanap ng suporta sa tabi ng mas mahina na risk sentiment at pagtaas ng bond yields.

Ang ganitong maingat na pagpo-position ay naging wais nang ang choppy session ng dollar noong Martes—nag-bounce sa mas malakas kaysa inaasahang JOLTS data bago bumaba sa hapon—ay humantong sa mas mabigat na pagbaba noong Miyerkules. Ang Federal Reserve ay naghatid ng quarter-point cut sa hapon ng US, pero ang dovish na framing ni Chair Powell ang nag-trigger ng pinakamatinding pagkalugi ng greenback sa linggo. Ang kanyang pag-characterize na "tariffs ang sanhi ng karamihan ng inflation overshoot" at inaasahan na ang kanilang epekto ay “mawawala sa susunod na taon” na may goods inflation na aabot sa peak sa Q1 ay nag-undermine sa hawkish na kaso para panatilihin ang rates steady, kahit na ang FOMC ay may unprecedented na tatlong dissent na nag-highlight ng internal divisions.

Ang kahinaan ng dollar sa post-FOMC ay bumilis sa Asian at London sessions ng Huwebes sa kabila ng isang maikling technical bounce sa gabi. Ang expected hold ng Swiss National Bank sa 0% ay nagbigay ng minimal na suporta, kung saan ang USD/CHF ay bumaba ng 0.73% habang ang malawakang kahinaan ng dollar ang nag-dominate. Pinalawig ng greenback ang pagkalugi sa US morning session kasunod ng weekly jobless claims na umakyat sa 236,000 laban sa 205,000 na inaasahan—na pinagtibay ang nararamdaman ni Powell noong Miyerkules sa mga alalahanin sa labor market at mga inaasahan ng merkado para sa karagdagang rate cuts sa 2026 lampas pa sa single move na projected ng Fed.

Ang Biyernes ay nagdala ng bahagyang stabilisasyon habang ang dolyar ay nakabawi mula sa halos walong linggong mababang antas noong Huwebes, tinulungan ng hawkish na komento ng Fed sa US session. Ang Cleveland Fed’s Hammack ay nagtaguyod para sa “bahagyang mas mahigpit” na patakaran dahil sa mataas na inflation, habang ang dissenter na si Schmid ay muling binigyang-diin ang mga alalahanin sa presyo. Tumaas ang thirty-year Treasury yields sa tatlong buwan na pinakamataas, na nagbibigay ng huli-linggong suporta. Gayunpaman, natapos na ang pinsala—ang dolyar ay nagsara bilang pangalawa sa pinakamasama na gumaganap na major currency para sa linggo, kung saan ang post-FOMC na dovish repricing ay malinaw na nagwagi sa hawkish na pushback ng Biyernes.

Mga Bullish na Argumento sa Ulo ng Balita

- U.S. Consumer Inflation Expectations para sa Nobyembre 2025: 3.2% (3.1% forecast; 3.2% previous)

-

FOMC Naghatid ng 0.25% “Hawkish Cut” sa Historic 9-3 Vote

- Noong Miyerkules, ang FOMC ay bumoto ng 9-3 para ibaba ang benchmark federal funds rate ng isang quarter point sa range na 3.5%-3.75%

- Ang Summary of Economic Projections (SEP) para sa 2025 ay nag-signal ng isang rate cut lang sa 2026, inline sa mga projections noong Setyembre

- U.S. NFIB Business Optimism Index para sa Nobyembre 2025: 99.0 (98.0 forecast; 98.2 previous)

- U.S. ADP Employment Change Weekly para sa Nobyembre 22, 2025: 4.75k (-13.5k previous)

-

U.S. JOLTs Job Openings para sa Oktubre 2025: 7.67M (7.0M forecast; 7.66M previous)

- U.S. JOLTs Job Quits para sa Oktubre 2025: 2.94M (3.1M forecast; 3.13M previous)

- U.S. MBA 30-Year Mortgage Rate para sa Disyembre 5, 2025: 6.33% (6.32% previous)

- U.S. MBA Mortgage Applications para sa Disyembre 5, 2025: 4.8% (-1.4% previous)

-

U.S. Balance of Trade para sa Setyembre 2025: -52.8B (-57.0B forecast; -59.6B previous)

- U.S. Exports para sa Setyembre 2025: 289.3B (281.0B forecast; 280.8B previous)

- U.S. Wholesale Inventories para sa Setyembre 2025: 0.5% m/m (-0.3% m/m forecast; 0.0% m/m previous)

- Si Beth Hammack, presidente ng Cleveland Fed, ay nag-argumento noong Biyernes na masyado pa rin mataas ang inflation at dapat ang policy ay maging “kaunti” o “bahagyang” mas mahigpit kaysa ngayon

Mga Bearish na Argumento sa Ulo ng Balita

- Ang mga opisyal ng U.S. ay nagbigay ng hint sa mga darating na rate cuts ng Fed

- Sinabi ni US White House adviser at Fed Chairperson contender Hassett na dapat nilang “patuloy na pababain ang rate ng kaunti” na may mata sa data

- Noong Martes, sinabi ni Kevin Hassett na may “maraming puwang” para ang Fed ay magbaba ng rates, posibleng higit sa 25 basis points, dahil sa nakikita niyang AI-driven, 1990s-style productivity boom na makakapagpanatili ng mas mababang rates nang hindi nagpapalakas ng inflation.

- Sinabi ni Trump sa Politico na maaari niyang isaalang-alang ang mga pagbabago sa tariffs para pababain ang mga presyo; tinatawag na handa na pababain ang rates bilang “litmus test” para sa pagpili ng Fed chair

- Ipapublish ng U.S. Bureau of Labor Statistics ang October at November PPI data magkasama sa Enero

- U.S. Initial Jobless Claims para sa Disyembre 6, 2025: 236.0k (205.0k forecast; 191.0k previous)

- Sinabi ng Fed na magsisimula ito ng technical buying ng Treasury bills para mamanage ang market liquidity

- Hindi isinasara ng US President Trump ang posibilidad ng mga tropa sa Venezuela, sinasabi na ang mga araw ni Presidente Nicolás Maduro ay bilang na

- Pinagbantaan ni US President Trump ang Mexico ng 5% increase sa tariffs dahil sa problema sa tubig

-

U.S. Employment Cost – Wages QoQ para sa Q3 2025: 0.8% (0.8% forecast; 1.0% previous)

- U.S. Employment Cost Index QoQ para sa Q3 2025: 0.8% (0.8% forecast; 0.9% previous)

- U.S. Employment Cost – Benefits QoQ para sa Q3 2025: 0.8% (0.6% forecast; 0.7% previous)

- U.S. Imports para sa Setyembre 2025: 342.1B (338.0B forecast; 340.4B previous)

- Sa kabila ng dissenting sa rate cut nitong nakaraang linggo, sinabi ng Federal Reserve Bank of Chicago President na si Goolsbee na inaasahan niyang magkaroon pa ng mga interest rate cuts sa 2026

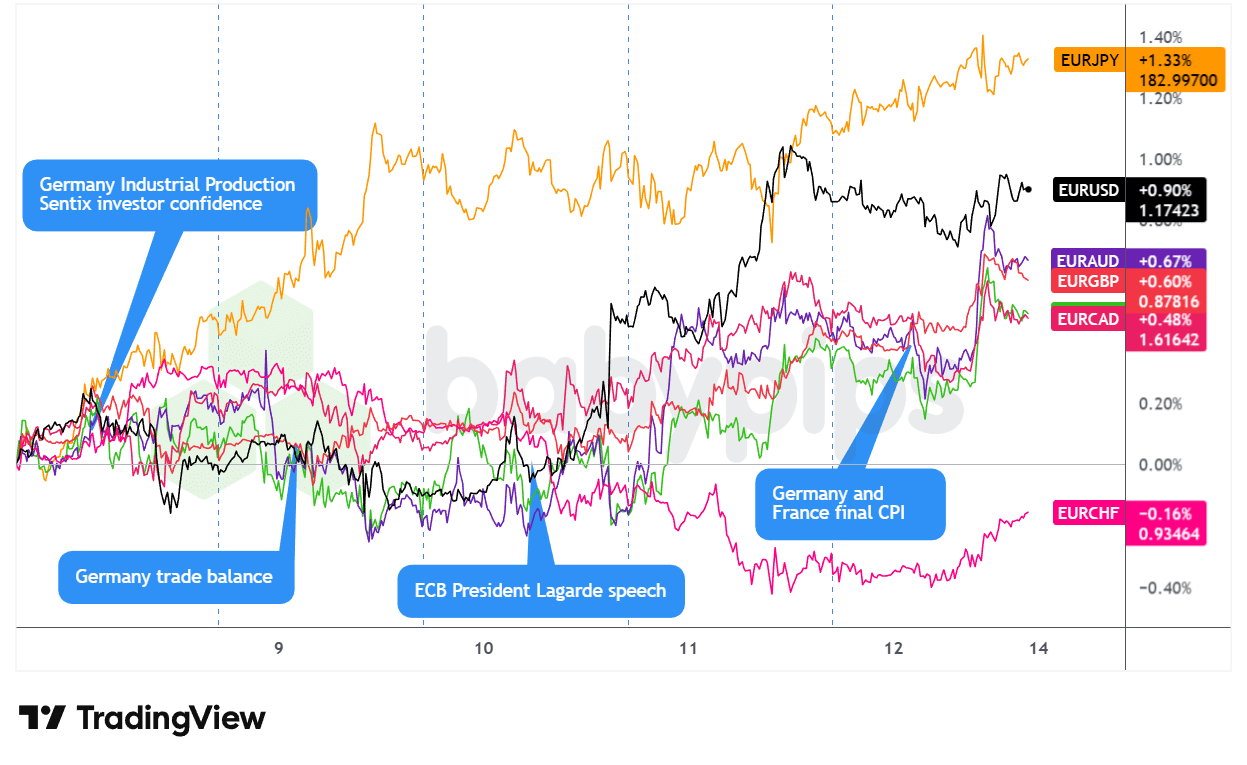

EUR Pairs

Overlay of EUR vs. Major Currencies Chart by TradingView

Ang euro ay nag-consolidate sa simula ng linggo bago makakuha ng momentum mula sa dovish na mensahe ng Fed at emerging policy divergence sa ECB.

Hanggang sa U.S. session ng Miyerkules, ang EUR ay nag-trade ng mixed at sideways kahit na mas mataas kaysa sa inaasahang German industrial production (1.8% laban sa 0.4% forecast) noong Lunes, at solid trade balance data noong Martes ay hindi nagbigay ng suporta bago mabigat ang relative central bank positioning sa single currency.

Ang kwento ay nagbago noong Miyerkules sa London session nang isignal ng mga opisyal ng ECB na sina Simkus at Villeroy na maaaring manatiling steady ang rates, kasama ang suhestiyon ni Presidente Lagarde na ang proyeksiyon ng paglago para sa Disyembre ay maaaring mai-revise pataas. Ang hawkish tilt na ito ay malamang na nagbigay suporta sa EUR sa kalagitnaan ng araw bago ang U.S. session ng Miyerkules na nagdala ng tiyak na catalyst—ang dovish na pag-characterize ni Chair Powell sa tariff-driven inflation bilang pansamantala ay nag-trigger ng malawakang kahinaan ng dolyar na nag-angat sa EUR/USD, kahit na ang euro ay bumaba laban sa mga tradisyunal na safe havens habang bumuti ang risk appetite.

Nagpatuloy ang pagtaas ng EUR noong Huwebes habang nagpapatuloy ang kahinaan ng dolyar, na ang mas mahinang U.S. jobless claims sa U.S. session ay nagpapatibay sa kahinaan ng USD. Ang U.S. session ng Biyernes ay nakakita ng pagbawi ng EUR sa net upang matapos bilang pangalawang pinakamahusay na performer ng linggo, malamang na suportado ng lumalaking inaasahan ng policy divergence sa pagitan ng Fed at ng ECB.

Mga Bullish na Argumento sa Ulo ng Balita

- Ang mga miyembro ng ECB ay nagbigay ng hint sa steady na rates sa malapit na hinaharap

- Noong Miyerkules, sinabi ni ECB President Lagarde na mas matatag kaysa inaasahan ang ekonomiya ng euro area, at hinihinala niyang muling mai-revise pataas ng ECB ang mga proyeksiyon ng paglago nito sa susunod na linggo; sinabi rin na ang monetary policy ay nasa “mabuting kalagayan”

- Sinabi ng gobernador ng central bank ng Lithuania na si Gediminas Simkus na walang pangangailangan para ibaba pa ang interest rates ngayon na ang activity at inflation ay parehong nagulat sa pataas

- Nakikita ng miyembro ng ECB na si Kazimir na walang dahilan para baguhin ang rates sa mga darating na buwan, “Hinding-hindi ngayong Disyembre”

- Sinabi ni ECB Governing Council member Francois Villeroy de Galhau noong Miyerkules na walang dahilan para itaas ang interest rates sa lalong madaling panahon.

- Germany Industrial Production para sa Oktubre 2025: 1.8% m/m (0.4% m/m forecast; 1.3% m/m previous)

- Eurozone Sentix investor confidence para sa Disyembre: -6.2 (-6.2 forecast, -7.4 previous)

-

Germany Balance of Trade para sa Oktubre 2025: 16.9B (15.9B forecast; 15.3B previous)

- Germany Imports para sa Oktubre 2025: -1.2% m/m (0.5% m/m forecast; 3.1% m/m previous)

- Germany Exports para sa Oktubre 2025: 0.1% m/m (0.9% m/m forecast; 1.4% m/m previous)

Mga Bearish na Argumento sa Ulo ng Balita

- Sa kanyang state visit sa China, binantaan ni French President Emmanuel Macron ang Beijing ng tariffs

- European Commission Pres. von der Leyen kay Trump: Huwag makialam sa European democracy

- Noong weekend, sinabi ni ECB member Rehn na ang Euro Area ay may downside risks sa medium term, kahit na ang paglago ng presyo ay bumalik na sa 2% target ng ECB

- Germany Inflation Rate Final para sa Nobyembre 2025: -0.2% m/m(-0.2% m/m forecast; 0.3% m/m previous); 2.3% y/y (2.3% y/y forecast; 2.3% y/y previous)

- France Inflation Rate Final para sa Nobyembre 2025: 0.9% y/y (0.9% y/y forecast; 0.9% y/y previous)

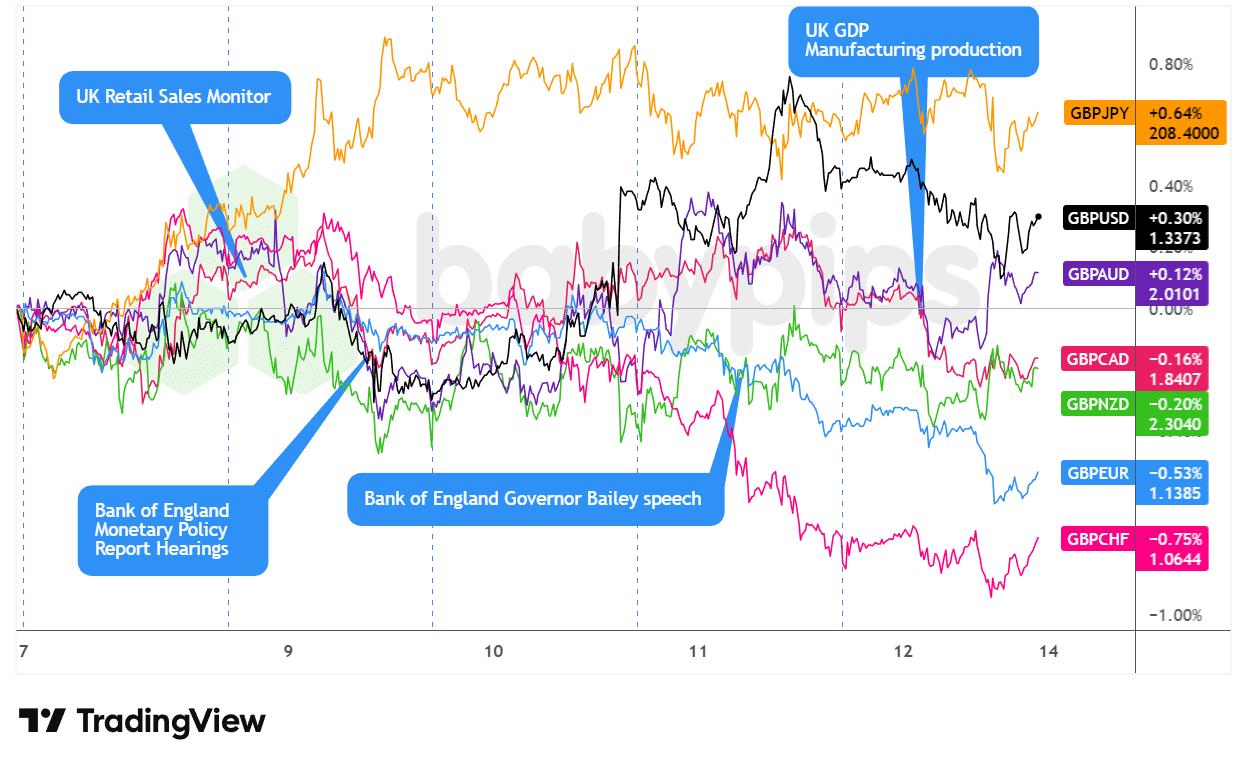

GBP Pairs

Overlay of GBP vs. Major Currencies Chart by TradingView

Ang Sterling ay gumugol ng karamihan ng linggo sa pag-aalangan habang ang mga traders ay nagpo-position ng maingat bago ang mahahalagang desisyon ng central bank, na nauwi sa pagkatisod sa finish line dahil sa disappointing na UK growth data.

Bumukas ang linggo para sa pound na stuck sa choppy ranges sa Asian at London sessions ng Lunes, marahil ay pinabigat nang magbigay ng komento ang BOE MPC member Taylor tungkol sa pag-iingat pa rin nila sa “preno”. Ang tonong ito ay dala hanggang Martes, kung saan ang mas mahinang UK BRC retail sales (1.2% y/y vs 1.5% prior) marahil ay nagpatibay ng mga alalahanin tungkol sa consumer momentum, na nag-cap sa GBP agad at marahil ay nakatulong sa late Tuesday pullback.

Ang desisyon ng Fed noong Miyerkules ay nagmarka ng turning point sa U.S. session, habang ang dovish na pag-describe ni Chair Powell sa tariff-driven inflation bilang pansamantala ay nag-angat sa mga rate-sensitive currencies tulad ng sterling. Ang Huwebes ay nagdala ng relatibong tahimik na aktibidad sa London hours, kahit na ang mga komento ni BOE Governor Andrew Bailey tungkol sa patuloy na pagbabawas ng balance sheet ng central bank ay posibleng nagbigay ng konting teknikal na suporta—kahit na ang GBP ay nagsara ng mixed, mas mataas laban sa USD at commodity currencies pero mas mababa laban sa defensive majors.

Ang London session ng Biyernes ay naghatid ng pinaka-decided na pagbaba ng linggo, habang ang Oktubre GDP ay bumaba ng 0.1% buwan-buwan para sa ikalawang sunod na pagbagsak, na may services output na bumabagsak ng 0.3%—marahil na nagrereflect ng tuloy-tuloy na kawalan ng katiyakan sa budget. Agad na pinag-prisyo ng mga merkado ang mga pinalakas na inaasahan ng pababa sa Disyembre 18 BOE meeting, na posisyon ang sterling bilang pinakamasamang performer ng araw.

Mga Bullish na Argumento sa Ulo ng Balita

- Ang mga miyembro ng BOE ay pabor sa isang measured na paglapit sa karagdagang rate cuts

- Iniisip ni BOE member Ramsden na “ang gradual na pagtanggal ng policy restraint” ay nananatiling angkop

- Binibigyang-diin ni BOE Deputy Gov. Lombardelli ang “upside risks sa inflation” habang nag-aargumento para sa isang maingat na paglapit sa karagdagang rate cuts

- Sinabi ni BOE member Dhingra na nasa track na ang disinflation, hindi niya nakikita ang “partikular na pangangailangan na maging masyadong restrictive.”

- Skeptical si BOE member Mann na ang headline CPI ay magde-decelerate sa target pagsapit ng kalagitnaan ng 2027

- RICS U.K. House Price Balance para sa Nobyembre 2025: -16.0% (-20.0% forecast; -19.0% previous)

- U.K. Manufacturing Production para sa Oktubre 2025: 0.5% m/m (0.5% m/m forecast; -1.7% m/m previous); -0.8% y/y (-1.2% y/y forecast; -2.2% y/y previous)

Mga Bearish na Argumento sa Ulo ng Balita

- Inaasahan ni BOE member Taylor na ang inflation ay bababa sa target ‘sa malapit na hinaharap’

- UK BRC retail sales para sa Nobyembre: 1.2% y/y (2.5% forecast, 1.5% previous)

- Iniulat ng Financial Times na ang UK ay nangako ng karagdagang $2 bilyon na gastos sa NHS upang maiwasan ang tariffs ni Trump

-

U.K. GDP para sa Oktubre 2025: -0.1% m/m (0.0% m/m forecast; -0.1% m/m previous); 1.1% y/y (0.9% y/y forecast; 1.1% y/y previous)

- U.K. Industrial Production para sa Oktubre 2025: -0.8% y/y (-0.9% y/y forecast; -2.5% y/y previous); 1.1% m/m (0.8% m/m forecast; -2.0% m/m previous)

- U.K. Goods Trade Balance para sa Oktubre 2025: -22.54B (-19.0B forecast; -18.88B previous)

- U.K. Balance of Trade para sa Oktubre 2025: -4.82B (-1.9B forecast; -1.09B previous)

- U.K. NIESR Monthly GDP Tracker para sa Nobyembre 2025: -0.1% (0.1% forecast; 0.0% previous)

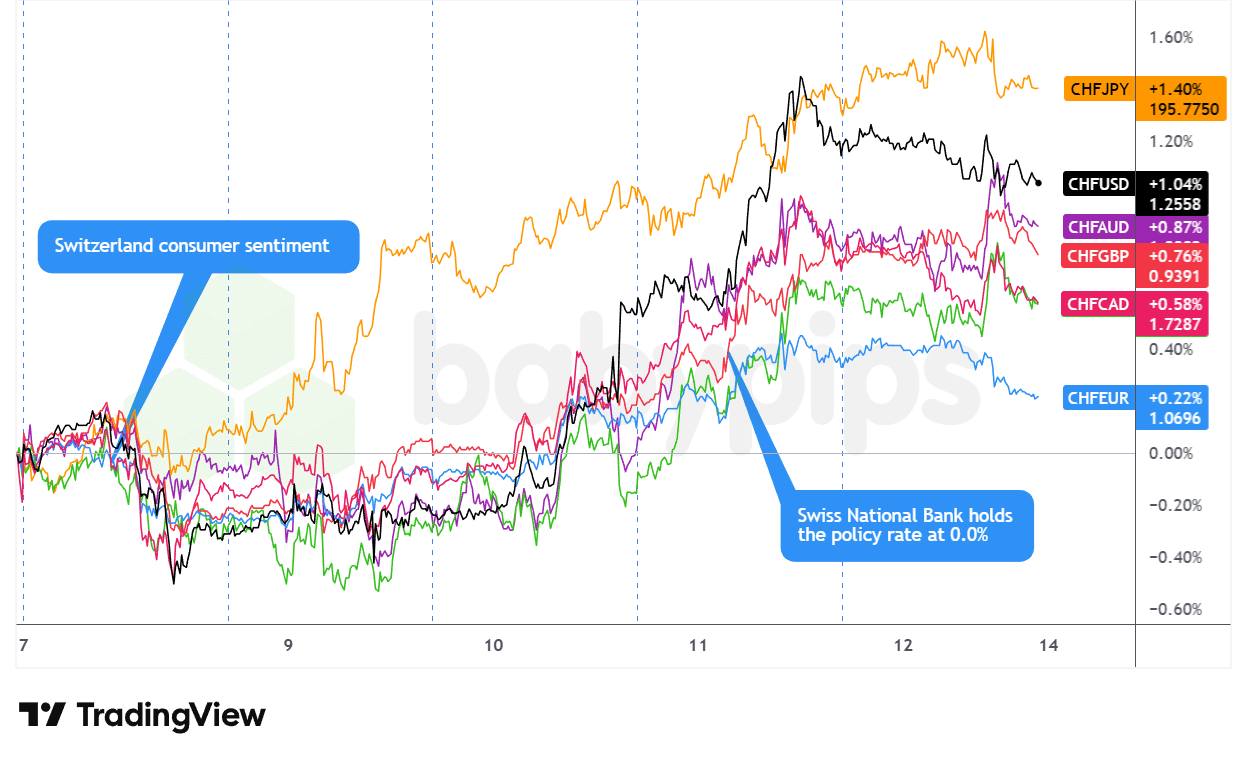

CHF Pairs

Overlay of CHF vs. Major Currencies Chart by TradingView

Ang Swiss franc ang lumabas bilang pinakamalakas na major currency ngayong linggo, na nag-rally steadily mula sa U.S. session ng Lunes hanggang Huwebes bago nito mapanatili ang mga gains hanggang sa pagsara ng Biyernes.

Nagsimula ang franc sa mixed trading noong Lunes, may pagpapalakas laban sa commodity currencies at yen habang humihina kumpara sa euro, sterling, at dolyar habang nagpo-position ang mga merkado ng defensively bago ang Fed decision. Ang pagtutugma ng Swiss consumer confidence sa mga inaasahan sa -34.0 ay hindi nagbigay ng masyadong suporta, na nagresulta sa pagbaba ng CHF sa U.S. afternoon habang tumataas ang Treasury yields.

Noong Martes, nakita ang pag-shift ng momentum, kung saan ang franc ay nag-aadvance laban sa halos lahat ng majors habang pinalalakas ang safe-haven demand sa pre-FOMC caution. Ang rally ay lumakas nang husto noong Miyerkules sa U.S. session kasunod ng 25-basis-point cut ng Fed at dovish press conference ni Chair Powell, na nag-trigger ng broad dollar weakness na marahil ay nag-angat sa CHF sa session highs sa lahat ng aspeto.

Ang desisyon ng SNB noong Huwebes ay nagpatibay sa bullish tone—habang ang mga policymakers ay nag-hold sa rates sa zero ayon sa inaasahan, ang matibay na pagtanggi ni Governor Schlegel sa negative interest rates sa kabila ng boxed inflation forecasts ay tila nagpatamlay sa easing expectations. Ang franc ay nagpatuloy ng mga gains sa U.S. session habang ang kahinaan ng initial jobless claims ay nag-trigger ng USD weakness, posibleng nagdadagdag ng daloy sa franc.

Ang choppy session ng Biyernes sa huli ay nagsara ng net positive, marahil ay nakinabang sa risk-off flows habang bumagsak ang tech stocks at pinalakas ang safe-haven positioning.

Mga Bullish na Argumento sa Ulo ng Balita

- Swiss Consumer Confidence para sa Nobyembre 2025: -34.0 (-35.0 forecast; -37.0 previous)

- Sinabi ng gobyerno ng Switzerland na ang bagong 15% US tariff ceiling ay retroactive mula kalagitnaan ng Nobyembre

-

SNB Nag-hold Off sa Negative Rates Sa Kabila ng Mahinang Inflation, Mataas ang CHF

- Swiss SNB Interest Rate Decision para sa Disyembre 11, 2025: 0.0% (0.0% forecast; 0.0% previous); hindi nakikita ang mahina na inflation outlook bilang sapat na dahilan para lumipat sa negative interest rates

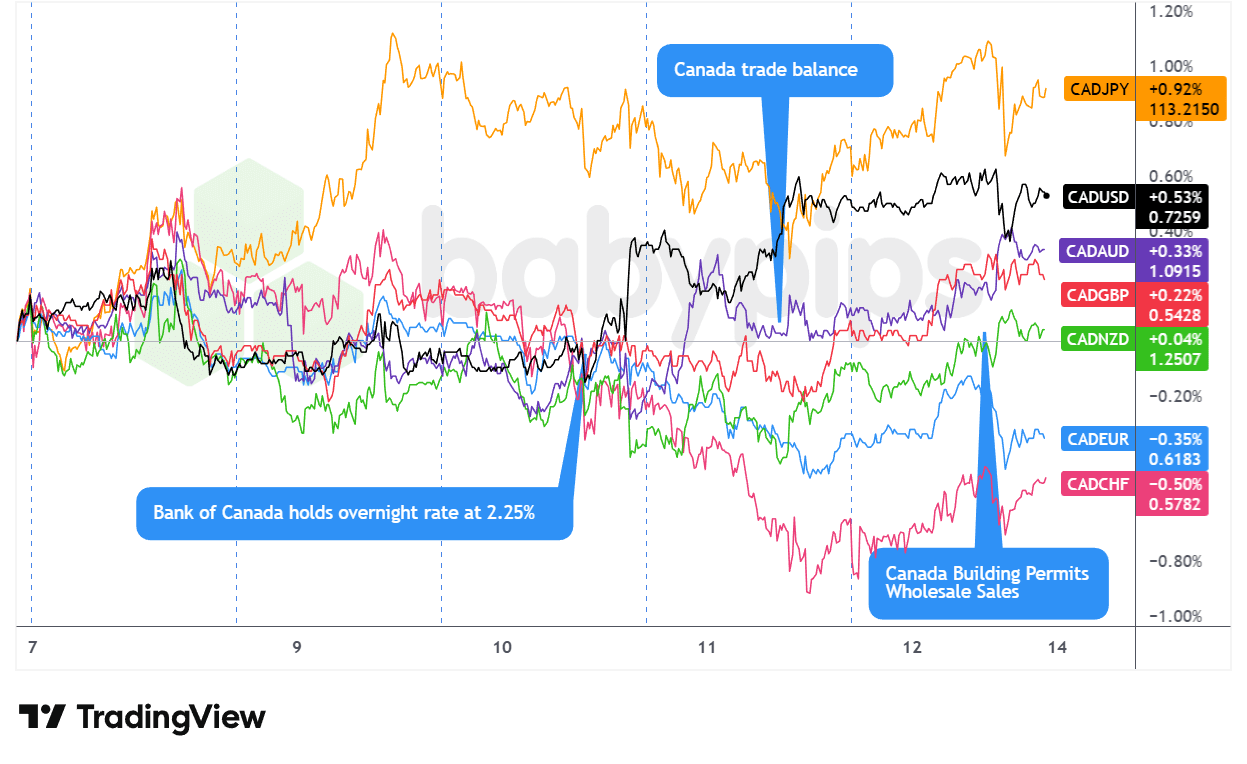

CAD Pairs

Overlay of CAD vs. Major Currencies Chart by TradingView

Nagsimula ang Loonie sa linggo sa shaky ground, ibinababa ang mga gains na nakamit sa employment data ng Biyernes habang bumabagsak ang presyo ng langis at nag-ingat na postura bago ang mga pagpupulong ng central bank na posibleng nagpressure sa commodity currency sa London at U.S. sessions ng Lunes. Ang pagbagsak ng WTI at tumataas na demand para sa dolyar dahil sa mas mataas na yields ay malamang na nagpatindi ng pagbagsak ng CAD sa pagpasok ng linggo.

Ang mga jitters bago ang Fed at BOC ay nagpapanatili ng choppy ng Loonie sa Martes at hanggang sa Miyerkules, bagaman pansamantalang nakahanap ng suporta ang CAD mula sa positibong JOLTS report noong Martes ng hapon ng U.S. bago bumaba. Ang inaasahang hawak ng Bank of Canada sa 2.25% noong Miyerkules ng hapon ang naging pivotal moment ng linggo—hindi para sa desisyon mismo, kundi para sa pag-describe ni Governor Macklem sa rates bilang nasa “mababang bahagi ng neutral range” at pagtanggi na i-rule out ang mga darating na cuts, na tila nag-undermine sa currency kahit na naghatid ang Fed ng dovish na komento ilang oras pagkatapos.

Ang U.S. session ng Huwebes ay nagmarka ng turning point nang mas mahinang-inaasahang jobless claims (236K laban sa 205K forecast) ay nag-trigger ng malawak na kahinaan ng dolyar, na posibleng nagbigay ng rebound sa CAD, lalo na laban sa mga kasamahang commodity currency pagkatapos ng disappointing employment report ng Australia. Panatilihin ng Loonie ang relatibong lakas na ito hanggang sa pagsara ng Biyernes sa kabila ng choppy intraday action, tinatapos ang linggo ng mixed na may arguably bullish lean habang ang pag-recover ng commodity prices—lalo na sa record rally ng copper—at tuloy-tuloy na kahinaan ng USD ay malamang na nagbigay ng late-week support na nag-overshadow sa mga domestic data misses sa wholesale sales at capacity utilization.

Mga Bullish na Argumento sa Ulo ng Balita

-

Canada Balance of Trade para sa Setyembre 2025: 0.15B (-6.0B forecast; -6.32B previous)

- Canada Imports para sa Setyembre 2025: 64.08B (67.0B forecast; 66.91B previous)

- Canada Exports para sa Setyembre 2025: 64.23B (61.0B forecast; 60.58B previous)

- Canada Building Permits para sa Oktubre 2025: 14.9% m/m (0.3% m/m forecast; 4.5% m/m previous)

Mga Bearish na Argumento sa Ulo ng Balita

-

BOC Nag-hold sa 2.25% Bilang Patuloy na Ipinapakita ng Ekonomiyang Canadian ang Resilience Sa Kabila ng Trade Uncertainty

- Canada BoC Interest Rate Decision para sa Disyembre 10, 2025: 2.25% (2.25% forecast; 2.25% previous)

- View ng mga miyembro ng BOC na ang kasalukuyang interest rates ay nararapat para sa “mababang bahagi ng neutral range” para suportahan ang structural adjustment

- Canada Wholesale Sales Final para sa Oktubre 2025: 0.1% m/m (0.3% m/m forecast; 0.6% m/m previous)

- Canada Capacity Utilization Rate para sa Setyembre 30, 2025: 78.5% (79.2% forecast; 79.3% previous)

- Canada New Motor Vehicle Sales para sa Oktubre 2025: 163.5k (169.0k forecast; 168.7k previous)

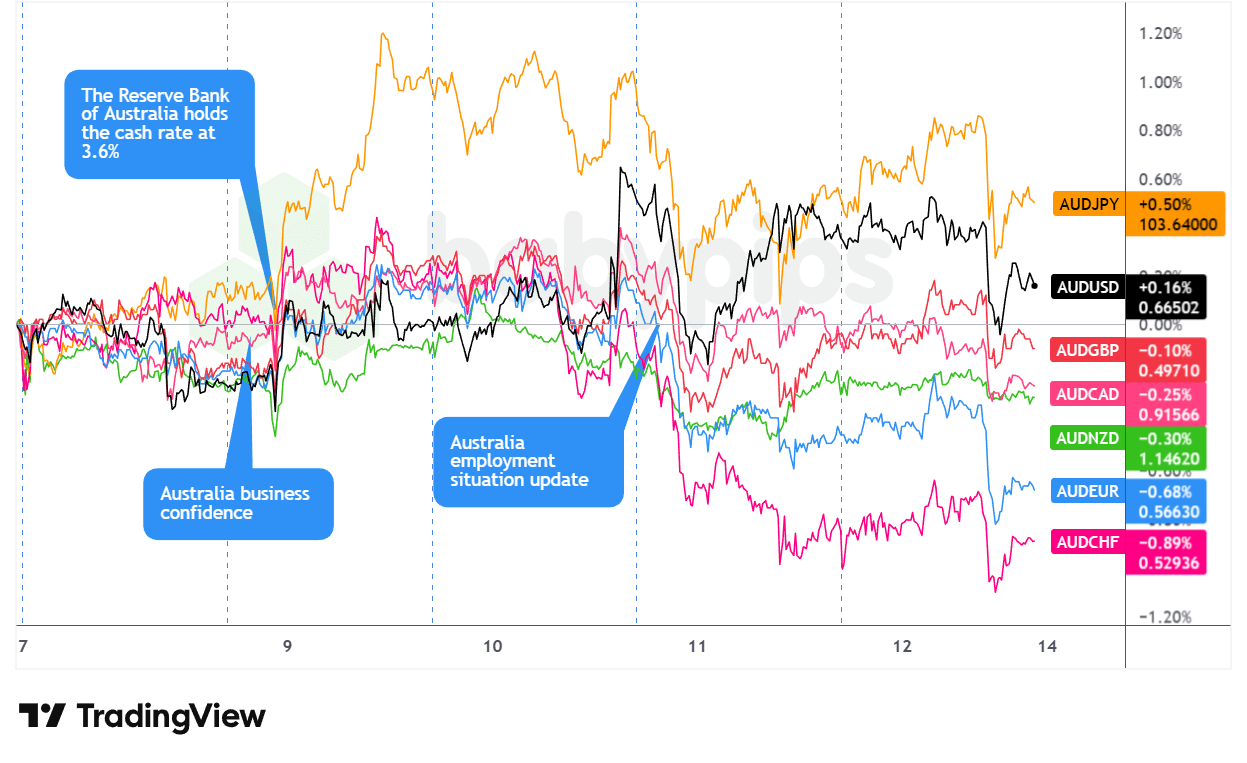

AUD Pairs

Overlay of AUD vs. Major Currencies Chart by TradingView

Ang Aussie ay nagbukas ng linggo sa maingat na teritoryo, nagte-trade ng mixed sa Asian at London sessions ng Lunes habang nag-stabilize ang gold at nag-square ang merkado ng posisyon bago ang mga mahahalagang meeting ng central bank. Ang record trade surplus ng China na lampas sa $1 trilyon ay maaaring nagbigay ng pansamantalang suporta, kahit na ang defensive positioning ay nagpanatili ng gains bago muling lumitaw ang renewed U.S. selling pressure.

Ang session ng Asya noong Martes ay naghatid ng alon ng volatility para sa Aussie nang ang RBA ay nag-hold ng rates sa 3.60% ayon sa inaasahan, na nag-trigger ng maikling pagbebenta bago nag-spark ang hawkish na komento ni Governor Bullock ng matalim na pagtaas. Ang kanyang diin sa mga upside inflation risks at signals na ang Pebrero ay maaaring maging isang live na pagpupulong para sa potensyal na paghigpit ay nagtulak sa Aussie ng matalim na taas sa lahat ng panig, ginagawa itong pinakamalakas na major currency ng Martes.

Ang momentum na iyon ay napatunayan na panandalian lamang. Ang Asian session ng Miyerkules ay nagdala ng disappointing inflation data ng China—monthly CPI sa -0.1% laban sa +0.1% na forecast at mas malalim na PPI deflation—na tila nagpahina sa comdoll patungo sa Fed decision. Noong Huwebes, naghatid ng mas matinding hampas sa Asian session nang ang employment noong Nobyembre ay bumagsak ng 21,300 laban sa inaasahang 5,000 gain, na may pagbaba ng participation rate sa 66.7% mula sa 67.0%, na ginagawang pinaka-mahina ng araw ang Aussie sa kabila ng pagtaas ng presyo ng ginto.

Ang linggo ay nagsara sa whipsaw ng Biyernes—ang maagang lakas ng Asya ay dramatikong bumagsak sa U.S. morning session, marahil ay sumusubaybay sa pagbagsak ng tech at hawkish na komento ng Fed na nagpush ng mas mataas na yields.

Mga Bullish na Argumento sa Ulo ng Balita

-

RBA Nananatili ang Rates sa 3.60% Bilang Inaasa, Mas Mataas ang AUD

- Australia RBA Interest Rate Decision para sa Disyembre 9, 2025: 3.6% (3.6% forecast; 3.6% previous)

-

China Balance of Trade para sa Nobyembre 2025: 111.68B (92.0B forecast; 90.07B previous)

- China Balance of Trade (Yuan) para sa Nobyembre 2025: 792.58B (640.49B previous)

- China Imports para sa Nobyembre 2025: 1.9% y/y (2.5% y/y forecast; 1.0% y/y previous)

- China Exports para sa Nobyembre 2025: 5.9% y/y (3.2% y/y forecast; -1.1% y/y previous)

- China Consumer Price Index Growth Rate para sa Nobyembre 2025: -0.1% m/m (0.1% m/m forecast; 0.2% m/m previous); 0.7% y/y (0.6% y/y forecast; 0.2% y/y previous)

- US pahintulutan ang pag-ship ng Nvidia H200 chips sa China, na may 25% na fee sa mga benta

- China Total Social Financing para sa Nobyembre 2025: 2,490.0B (1,650.0B forecast; 810.0B previous)

- China M2 Money Supply para sa Nobyembre 2025: 8.0% (7.5% forecast; 8.2% previous)

- China Outstanding Loan Growth para sa Nobyembre 2025: 6.4% y/y (6.3% y/y forecast; 6.5% y/y previous)

- China New Loans para sa Nobyembre 2025: 390.0B (450.0B forecast; 220.0B previous)

Mga Bearish na Argumento sa Ulo ng Balita

- Ang mga jitters sa trade ng China ay maaaring maglimit sa demand ng AUD

- Binantaan ni France’s Macron ang China ng tariffs sa trade surplus

- Pinagtibay ng Senado ng Mexico ang pagtaas ng tariffs ng hanggang 50% sa mga Chinese at iba pang Asian imports

-

Australia Employment Change para sa Nobyembre 2025: -21.3k (5.0k forecast; 42.2k previous)

- Australia Unemployment Rate para sa Nobyembre 2025: 4.3% (4.3% forecast; 4.3% previous)

- China Producer Prices Index growth rate para sa Nobyembre 2025: -2.2% y/y (-2.0% y/y forecast; -2.1% y/y previous)

- Australia Building Permits Final para sa Oktubre 2025: -1.8% y/y (-1.8% y/y forecast; 14.9% y/y previous)

- Australia Private House Approvals Final para sa Oktubre 2025: -2.1% (-2.1% forecast; 4.0% previous)

- Australia Building Permits Final para sa Oktubre 2025: -6.4% (-6.4% forecast; 12.0% previous)

- Australia NAB Business Confidence para sa Nobyembre 2025: 1.0 (6.0 previous)

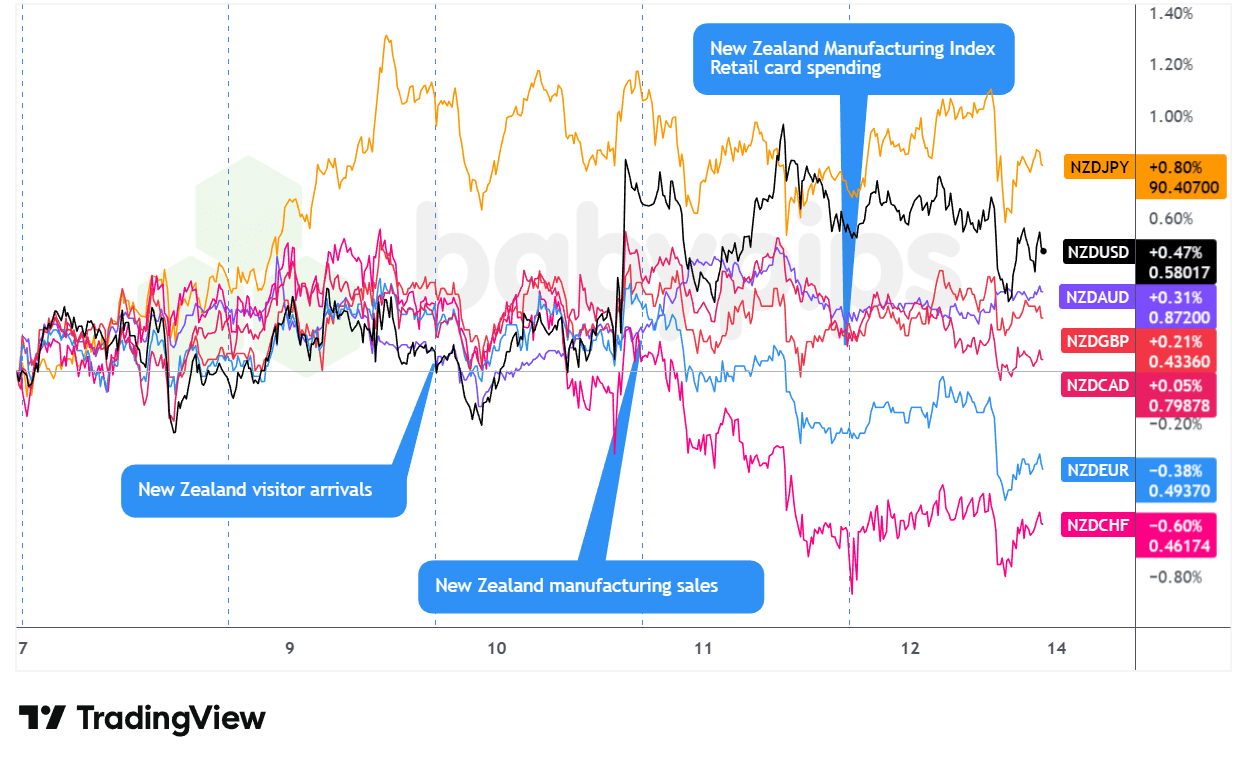

NZD Pairs

Overlay of NZD vs. Major Currencies Chart by TradingView

Nagsimula ang kiwi sa linggo na may disenteng momentum, nag-post ng gains hanggang sa U.S. session ng Martes, malamang ay dahil sa masiglang trade surplus ng China sa Asian hours ng Lunes at ang relatibong mas hindi dovish na postura ng RBNZ kumpara sa global peers na malamang ay nagbigay ng pangunahing suporta. Ang currency ay sumakay kasama ng rally ni Aussie noong Asian session ng Martes kasunod ng hawkish February inflation warning ni RBA Governor Bullock, bago nag-consolidate sa London.

Ang Asian session ng Miyerkules ay nagdala ng pressure habang ang mas mahinang inflation data ng China—headline CPI sa -0.1% monthly laban sa 0.1% na inaasahan—ay nagpabigat sa growth-sensitive currency, kahit na ang NZD ay nakabawi papalapit sa FOMC decision. Ang dovish na pag-characterize ni Powell sa tariff-driven inflation ay nag-spark ng late-session rally na nag-angat sa NZD laban sa USD at commodity currencies, kahit na ito ay mas mahina kumpara sa European majors.

Ang huling dalawang sesyon ay naging decisively bearish. Ang U.S. hours ng Huwebes ay nakakita ng malinaw na pagkalugi ng NZD na nag-kokorelasyon sa disappointing na employment report ng Australia. Ang Asian strength ng Biyernes mula sa solid domestic retail data ay mabilis na bumaliktad habang ang AI equity concerns at hawkish na komento ng Fed dissenter ay nagdala ng malawak na risk-off flows sa London at New York sessions.

Mga Bullish na Argumento sa Ulo ng Balita

- New Zealand Visitor Arrivals para sa Oktubre 2025: 9.4% y/y (3.0% y/y forecast; 9.6% y/y previous)

- New Zealand Manufacturing Sales para sa Q3 2025: 0.9% (-0.3% forecast; -0.6% previous)

- New Zealand Business NZ PMI para sa Nobyembre 2025: 51.4 (50.5 forecast; 51.4 previous)

Mga Bearish na Argumento sa Ulo ng Balita

- Binigyang-diin ni RBNZ Gov. Breman ang kakulangan ng pre-set path para sa monetary policy

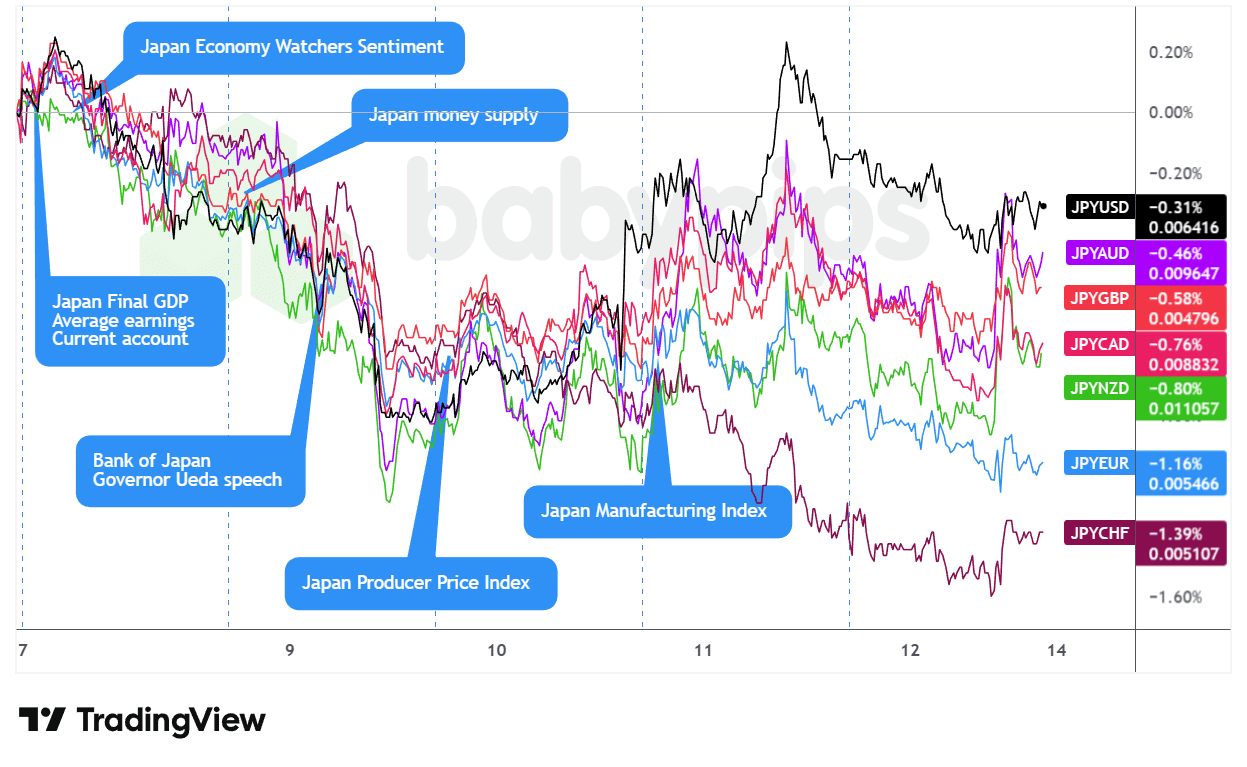

JPY Pairs

Overlay of JPY vs. Major Currencies Chart by TradingView

Ang linggo ng yen ay nagsimula sa isang nakakapagtakang kontradiksyon—sa kabila ng mga bagong reklamo ni Finance Minister Katayama tungkol sa “one-sided, rapid moves,” bumaba ang JPY sa Asian session ng Lunes at nagpatuloy sa pagbagsak hanggang sa U.S. trade ng Martes. Ang selloff ay tila nagmula sa isang timing problem: napresyo na ng mga merkado ang inaasahang rate hike ng BOJ para sa susunod na linggo, na nag-iiwan ng maliit na puwang para sa hawkish repricing, habang ang ibang mga major central banks ay sabay-sabay na nagbibigay ng mas hawkish na tono.

Ang mga komento ni Governor Ueda noong Martes tungkol sa “bahagyang mabilis” na pagtaas ng rate at potensyal na intervention sa bond buying ay malamang na nagpatibay sa perception na ang BOJ ay mananatiling maingat sa paghigpit, posibleng nagpalala ng JPY weakness sa London hours. Ang currency ay nakahanap ng footing nito sa Asian session ng Miyerkules habang ang Chinese deflation data ay nag-spark ng safe-haven flows, kahit na ang reversal ay napatunayan na pansamantala lamang habang ang FOMC positioning adjustments ay nag-take hold sa London trade.

Ang U.S. open noong Huwebes ay nagdala ng pinakamalakas na rally ng JPY ngayong linggo nang ang disappointing jobless claims data ay nag-drag ng Treasury yields pababa, kahit na ang equity strength ay mabilis na nag-unwind ng mga safe-haven gains na ito sa pagsara ng hapon. Ang currency ay nagpatuloy sa pagbaba nito sa Asian at London sessions ng Biyernes habang muling umiral ang malawak na rate differentials, na may isang maikling spike lamang sa U.S. equity hours—coinciding sa kahinaan ng tech sector—na nagbigay ng pansamantalang relief. Natapos ng JPY bilang ang pinakamasamang gumaganap na major currency ng linggo, na nag-underscoring sa hamon ng hawkish expectations na napresyo na fully.

Mga Bullish na Argumento sa Ulo ng Balita

- Nagpahayag ng pagkabahala ang Japan’s Finance Minister na si Satsuki Katayama sa “one-sided, rapid moves” ng yen

-

Japan Average Cash Earnings para sa Oktubre 2025: 2.6% y/y (2.1% y/y forecast; 1.9% y/y previous)

- Japan Overtime Pay para sa Oktubre 2025: 1.5% y/y (0.3% y/y forecast; 0.6% y/y previous)

- Japan Bank Lending para sa Nobyembre 2025: 4.2% (4.1% previous)

-

Japan GDP Growth Rate Final para sa Q3 2025: -0.6% q/q (-0.4% q/q forecast; 0.5% q/q previous)

- Japan GDP Price Index Final para sa Q3 2025: 3.4% (2.8% v forecast; 3.0% y/y previous)

- Japan GDP Private Consumption Final para sa Q3 2025: 0.2% q/q (0.1% q/q forecast; 0.4% q/q previous)

- Japan Eco Watchers Survey Outlook para sa Nobyembre 2025: 50.3 (49.3 forecast; 53.1 previous)

- Japan Machine Tool Orders para sa Nobyembre 2025: 14.2% y/y (9.4% y/y forecast; 16.8% y/y previous)

- Japan PPI para sa Nobyembre 2025: 0.3% m/m (0.2% m/m forecast; 0.4% m/m previous); 2.7% y/y (2.6% y/y forecast; 2.7% y/y previous)

- Japan BSI Large Manufacturing para sa Q4 2025: 4.7% (1.0% forecast; 3.8% previous)

- Japan Capacity Utilization Rate para sa Oktubre 2025: 3.3% (0.5% forecast; 2.5% previous)

Mga Bearish na Argumento sa Ulo ng Balita

- Sinabi ni BOJ Governor Ueda na ang pagtaas sa long-term interest rates ay ‘bahagyang mabilis’