This article has been translated from English to Thai.

ธนาคารกลางออกโรงโชว์ลีลาในสัปดาห์นี้ สอนบทเรียนเร็วๆ เกี่ยวกับการปรับนโยบายที่ทำให้เทรดเดอร์ค่าเงินวิ่งวุ่นปรับตำแหน่งกันให้วุ่นวาย

การลดอัตราดอกเบี้ยของเฟดในวันพุธกลายเป็นเหตุการณ์กำหนดสัปดาห์นี้ ไม่ใช่แค่เพราะการลดลงครึ่งเปอร์เซ็นต์ แต่เป็นเพราะการพูดถึงเรื่องเงินเฟ้อของประธาน Powell ที่ดูเหมือนว่ามีสาเหตุมาจากภาษีและเป็นปรากฏการณ์ชั่วคราว การส่งสัญญาณแบบนี้ทำให้ดอลลาร์อ่อนค่าลงทั่วทั้งตลาดจนถึงวันศุกร์ แม้ว่าบางเจ้าหน้าที่ของเฟดจะพยายามเสนอความคิดเห็นในเชิงแข็งแรงก็ตาม

ในขณะเดียวกัน สมาชิกของธนาคารกลางยุโรปก็สร้างกระแสด้วยการบอกว่าอัตราดอกเบี้ยได้ถึงจุดต่ำสุดแล้ว ธนาคารกลางออสเตรเลียบอกเป็นนัยเกี่ยวกับการคาดว่าอาจมีการเข้มงวดในเดือนกุมภาพันธ์ และธนาคารแห่งชาติสวิตเซอร์แลนด์ยืนยันปฏิเสธอัตราดอกเบี้ยติดลบ แม้ว่าเงินเฟ้อจะอ่อนแอ ผลลัพธ์? สัปดาห์ที่ฟรังก์สวิสแข็งค่าขึ้นเป็นอันดับหนึ่ง ในขณะที่เยน - แม้ว่าจะมีการปรับขึ้นของ BOJ - กลับอยู่รั้งท้าย แสดงให้เห็นว่าเมื่อนักลงทุนคาดการณ์ล่วงหน้าอย่างเต็มที่ มันอาจทำลายการปรับตัวในเชิงแข็งแรงได้ไม่ยาก

มาดูกันว่าแต่ละสกุลเงินหลักผ่านพ้นช่วงเวลาที่เต็มไปด้วยความท้าทายนี้ได้อย่างไร และปัจจัยอะไรที่กระตุ้นการเคลื่อนไหวเหล่านี้

สารบัญ

| ดอลลาร์สหรัฐ | ดอลลาร์แคนาดา |

| ยูโร | ดอลลาร์ออสเตรเลีย |

| ปอนด์อังกฤษ | ดอลลาร์นิวซีแลนด์ |

| ฟรังก์สวิส | เยนญี่ปุ่น |

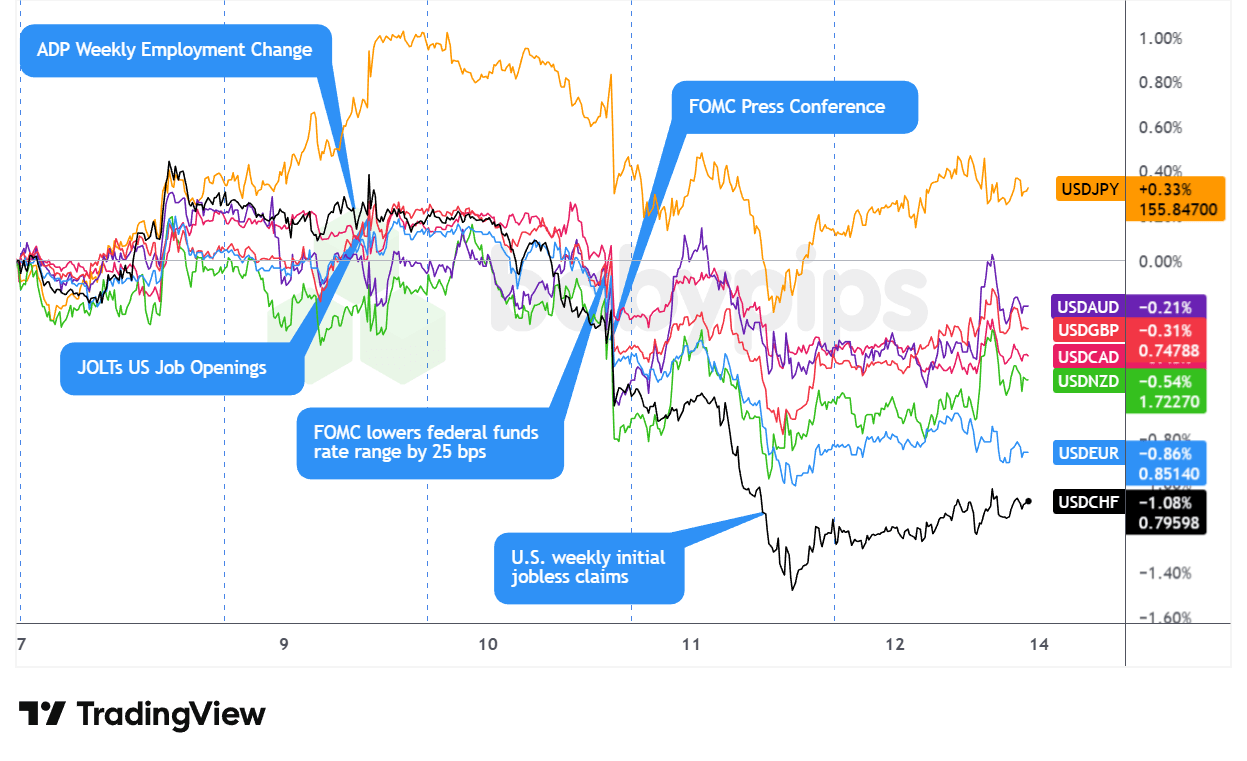

คู่เงิน USD

Overlay of USD vs. Major Currencies Chart by TradingView

ดอลลาร์เริ่มต้นสัปดาห์ด้วยฐานที่แข็งแกร่ง สลัดความอ่อนแอในช่วงเริ่มต้นของตลาดเอเชียออกและเริ่มการขึ้นที่ต่อเนื่องล่วงหน้าก่อนเปิดตลาดลอนดอนจนถึงเซสชั่นยุโรปในวันจันทร์ ความแข็งแกร่งนี้เกิดขึ้นโดยไม่มีปัจจัยชัดเจน ทำให้เกิดการคาดการณ์ว่าผู้ค้ากำลังวางแผนป้องกันตัวก่อนการตัดสินใจของเฟดในวันพุธ โดยดอลลาร์ได้รับการสนับสนุนพร้อมกับความรู้สึกเสี่ยงที่อ่อนแอลงและอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้น

การวางแผนอย่างระมัดระวังนั้นพิสูจน์ได้ว่าเป็นการเตรียมพร้อมที่ดีเนื่องจากดอลลาร์ในเซสชั่นวันอังคารที่มีความผันผวน - ขึ้นลงตามข้อมูล JOLTS ที่แข็งแกร่งกว่าคาดก่อนที่จะอ่อนลงในช่วงบ่าย - เปิดทางให้การพังทลายในวันพุธ เฟดลดอัตรา 0.25% ตามที่คาดการณ์ไว้ในช่วงบ่ายของสหรัฐอเมริกา แต่ การพูดถึงแบบดูอ่อนนุ่มของประธาน Powell ทำให้นำไปสู่การสูญเสียที่แหลมที่สุดของดอลลาร์ในสัปดาห์นี้ การบอกว่า “ภาษีเป็นสาเหตุของการเกินของเงินเฟ้อส่วนใหญ่” และคาดการณ์ว่าผลกระทบของมัน จะ “จางหายไปในปีหน้า” โดยมีเงินเฟ้อสินค้าพีคในไตรมาสที่ 1 ได้ทำลายกรณีที่แน่นอนในการคงอัตราดอกเบี้ยเอาไว้ แม้ว่าการคัดค้านที่ไม่เคยเกิดขึ้นมาก่อนถึงสามครั้งของ FOMC จะเป็นการเน้นความขัดแย้งภายใน

ความอ่อนแอของดอลลาร์หลังจาก FOMC เร่งตัวต่อเนื่องผ่านเซสชั่นเอเชียและลอนดอนในวันพฤหัสบดีแม้จะมีการฟื้นตัวทางเทคนิคชั่วคราวในคืนก่อน การคาดการณ์ของธนาคารแห่งชาติสวิตเซอร์แลนด์คงอัตราที่ 0% ให้การสนับสนุนเพียงเล็กน้อย โดย USD/CHF ลดลง 0.73% เนื่องจากความอ่อนแอของดอลลาร์ที่ครอบคลุม ดอลลาร์ขยายการสูญเสียในเซสชั่นเช้าของสหรัฐฯ หลังจาก การว่างงานประจำสัปดาห์เพิ่มขึ้นถึง 236,000 เทียบกับคาดการณ์ที่ 205,000 — เสริมความเห็นของ Powell ในวันพุธเกี่ยวกับความกังวลในตลาดแรงงาน และการคาดการณ์การลดอัตราในปี 2026 ที่มากกว่าการเคลื่อนไหวเดียวที่เฟดคาดการณ์ไว้

วันศุกร์นำมาซึ่งความเสถียรเพียงเล็กน้อยเมื่อดอลลาร์ฟื้นตัวจากระดับต่ำสุดในรอบแปดสัปดาห์ของวันพฤหัสบดี ช่วยโดยคำพูดของเฟดในเซสชั่นสหรัฐฯ Hammack จากเฟดคลีฟแลนด์เรียกร้องการนโยบายที่ “เข้มงวดเล็กน้อย” เนื่องจากเงินเฟ้อที่สูง ในขณะที่ผู้คัดค้าน Schmid ย้ำถึงความกังวลเกี่ยวกับแรงกดดันจากราคา อัตราผลตอบแทนพันธบัตรอายุสามสิบปีพุ่งแตะระดับสูงสุดในรอบสามเดือน ให้การสนับสนุนในปลายสัปดาห์ อย่างไรก็ตาม ความเสียหายเกิดขึ้นแล้ว — ดอลลาร์ปิดเป็นสกุลเงินหลักที่แย่ที่สุดเป็นอันดับสองของสัปดาห์ โดยการประเมินค่าใหม่ที่ดูอ่อนนุ่มหลัง FOMC ชัดเจนว่ามีผลมากกว่าการโต้กลับที่ดูแข็งแกร่งของวันศุกร์

ข้อเท็จจริงเชิงบวก

- ความคาดหวังเงินเฟ้อของผู้บริโภคสหรัฐ สำหรับพฤศจิกายน 2025: 3.2% (คาดการณ์ 3.1%; ก่อนหน้า 3.2%)

-

FOMC ลดอัตรา 0.25% “อย่างเข้มงวด” ในการโหวต 9-3 ประวัติศาสตร์

- ในวันพุธ FOMC โหวต 9-3 เพื่อลดอัตราดอกเบี้ย โดยครึ่งเปอร์เซ็นต์ไปยังช่วง 3.5%-3.75%

- สรุปการคาดการณ์เศรษฐกิจ (SEP) สำหรับปี 2025 ไม่ได้ส่งสัญญาณการลดเพียงหนึ่งครั้งในปี 2026, ตามการคาดการณ์ในเดือนกันยายน

- ดัชนีการมองโลกในธุรกิจ NFIB สหรัฐ สำหรับพฤศจิกายน 2025: 99.0 (คาดการณ์ 98.0; ก่อนหน้า 98.2)

- การเปลี่ยนแปลงการจ้างงาน ADP สหรัฐรายสัปดาห์ สำหรับวันที่ 22 พฤศจิกายน 2025: 4.75k (ก่อนหน้า -13.5k)

-

โอกาสงาน JOLTs สหรัฐ สำหรับตุลาคม 2025: 7.67 ล้าน (คาดการณ์ 7.0 ล้าน; ก่อนหน้า 7.66 ล้าน)

- การลาออกจากงาน JOLTs สหรัฐ สำหรับตุลาคม 2025: 2.94 ล้าน (คาดการณ์ 3.1 ล้าน; ก่อนหน้า 3.13 ล้าน)

- อัตราดอกเบี้ยจำนอง 30 ปี MBA สหรัฐ สำหรับวันที่ 5 ธันวาคม 2025: 6.33% (ก่อนหน้า 6.32%)

- การสมัครขอจำนอง MBA สหรัฐ สำหรับวันที่ 5 ธันวาคม 2025: 4.8% (ก่อนหน้า -1.4%)

-

ดุลการค้าสหรัฐ สำหรับกันยายน 2025: -52.8 พันล้าน (คาดการณ์ -57.0 พันล้าน; ก่อนหน้า -59.6 พันล้าน)

- การส่งออกสหรัฐ สำหรับกันยายน 2025: 289.3 พันล้าน (คาดการณ์ 281.0 พันล้าน; ก่อนหน้า 280.8 พันล้าน)

- สินค้าคงคลังค้าส่งสหรัฐ สำหรับกันยายน 2025: 0.5% m/m (คาดการณ์ -0.3% m/m; ก่อนหน้าคือ 0.0% m/m)

- Beth Hammack ประธานเฟดคลีฟแลนด์ กล่าวในวันศุกร์ว่า เงินเฟ้อยังคงสูงเกินไปและนโยบายควรจะ "เข้มงวดเล็กน้อย" กว่าปัจจุบัน

ข้อเท็จจริงเชิงลบ

- เจ้าหน้าที่สหรัฐบอกเป็นนัยถึงการลดอัตราดอกเบี้ยในอนาคต

- ที่ปรึกษาทำเนียบขาวสหรัฐและ ผู้ท้าชิงประธานเฟด Hassett กล่าวว่า พวกเขาควร "ลดอัตราลงอีกสักหน่อย" โดยพิจารณาจากข้อมูล

- ในวันอังคาร Kevin Hassett กล่าวว่ามี "พื้นที่เหลือเฟือ" ให้เฟดลดอัตรา อาจจะมากกว่า 25 จุดพื้นฐาน เนื่องจากสิ่งที่เขามองว่าเป็นการเติบโตของผลผลิตที่คล้ายคลึงกับปี 1990 จาก AI ที่สามารถสนับสนุนอัตราที่ต่ำลงโดยไม่กระตุ้นเงินเฟ้อ

- ทรัมป์บอกกับ Politico ว่าเขาอาจพิจารณาปรับเปลี่ยนภาษีเพื่อลดราคา; เรียกการเต็มใจลดอัตราว่าเป็น "การทดสอบ" สำหรับการเลือกประธานเฟด

- สำนักงานสถิติแรงงานสหรัฐจะเผยแพร่ ข้อมูล PPI ตุลาคมและพฤศจิกายน ร่วมกันในเดือนมกราคม

- การขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐ สำหรับวันที่ 6 ธันวาคม 2025: 236.0k (คาดการณ์ 205.0k; ก่อนหน้า 191.0k)

- เฟดกล่าวว่าจะเริ่มซื้อพันธบัตรรัฐบาลเพื่อจัดการสภาพคล่องในตลาด

- ประธานาธิบดีทรัมป์ของสหรัฐฯ ไม่ปิดประตู การส่งทหารไปยังเวเนซุเอลา กล่าวว่า "วันเวลาของประธานาธิบดี Nicolás Maduro นั้นนับถอยหลังแล้ว"

- ประธานาธิบดีทรัมป์ของสหรัฐฯ ขู่ เม็กซิโกด้วยการเพิ่มภาษี 5% เกี่ยวกับข้อพิพาททางน้ำ

-

ค่าใช้จ่ายการจ้างงาน - ค่าจ้าง QoQ ของสหรัฐ สำหรับ Q3 2025: 0.8% (คาดการณ์ 0.8%; ก่อนหน้า 1.0%)

- ดัชนีค่าใช้จ่ายการจ้างงาน QoQ ของสหรัฐ สำหรับ Q3 2025: 0.8% (คาดการณ์ 0.8%; ก่อนหน้า 0.9%)

- ค่าใช้จ่ายการจ้างงาน - สวัสดิการ QoQ ของสหรัฐ สำหรับ Q3 2025: 0.8% (คาดการณ์ 0.6%; ก่อนหน้า 0.7%)

- การนำเข้าสหรัฐ สำหรับกันยายน 2025: 342.1 พันล้าน (คาดการณ์ 338.0 พันล้าน; ก่อนหน้า 340.4 พันล้าน)

- ถึงแม้จะคัดค้านการลดอัตราในสัปดาห์ที่ผ่านมา แต่ประธานธนาคารสาขาชิคาโกของเฟด Goolsbee กล่าว เขาคาดการณ์การลดอัตราดอกเบี้ยเพิ่มเติมในปี 2026

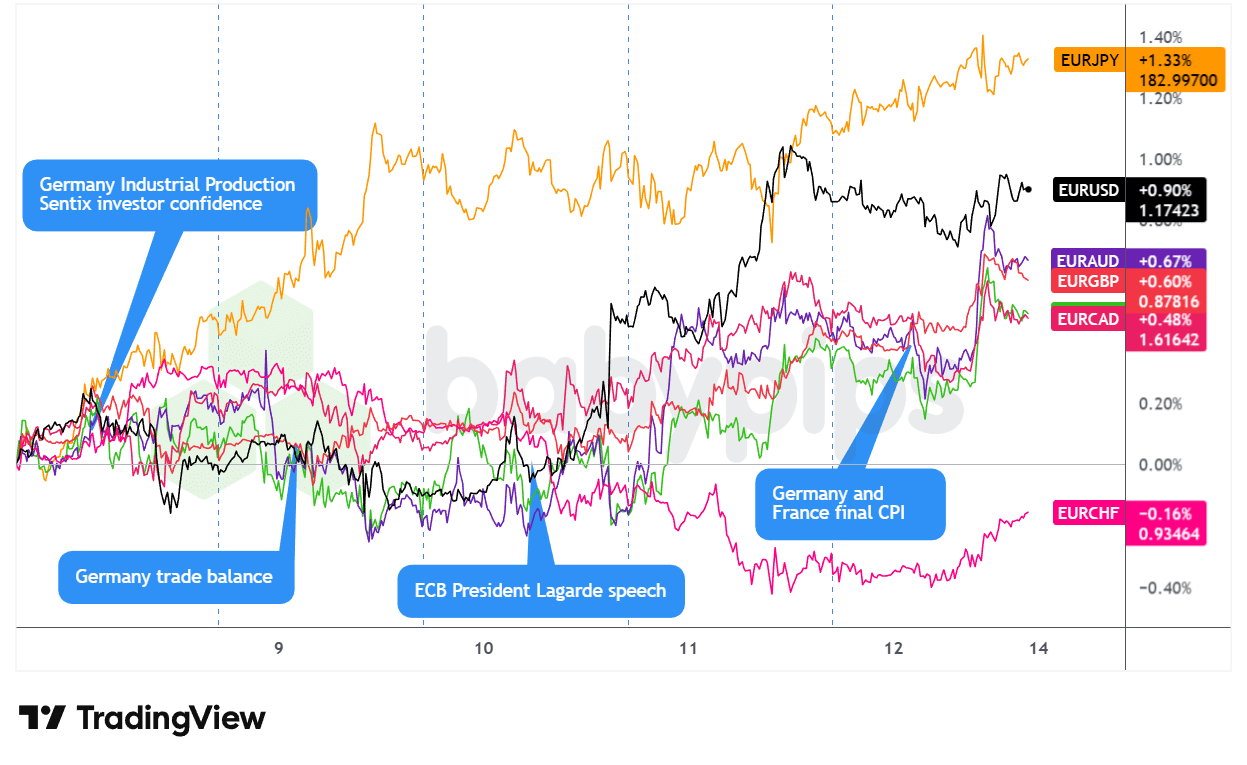

คู่เงิน EUR

Overlay of EUR vs. Major Currencies Chart by TradingView

ยูโรใช้เวลาสัปดาห์นี้ในการรวมตัวก่อนที่จะฉวยโอกาสจากสัญญาณดอกเบี้ยขาลงจากเฟดและการแตกต่างของนโยบายที่เกิดขึ้นกับ ECB

ผ่านเซสชั่นสหรัฐในวันพุธ EUR มีการซื้อขายแบบผสมผสานและเคลื่อนไหวในแนวนอนแม้ว่าในวันจันทร์จะมีการผลิตอุตสาหกรรมของเยอรมันที่ดีกว่าคาด (1.8% เทียบกับคาดการณ์ 0.4%) และข้อมูลความสมดุลการค้าในวันอังคารที่มั่นคงซึ่งไม่ได้ให้การสนับสนุนก่อนที่การวางตำแหน่งของธนาคารกลางจะมีผลต่อสกุลเงินเดี่ยว

เรื่องราวเปลี่ยนไปในวันพุธระหว่างเซสชั่นลอนดอนเมื่อ เจ้าหน้าที่ ECB Simkus และ Villeroy ส่งสัญญาณว่าอัตราดอกเบี้ยอาจคงที่ โดย ประธาน Lagarde เสนอแนะว่าการคาดการณ์การเติบโตในเดือนธันวาคมอาจมีการแก้ไขขึ้น ความเข้มแข็งนี้อาจสนับสนุน EUR ผ่านช่วงกลางวันก่อนที่เซสชั่นสหรัฐในวันพุธจะนำปัจจัยชี้ขาดมา—การบรรยายลักษณะของเงินเฟ้อที่เกิดจากภาษีของประธาน Powell ที่เป็นชั่วคราวทำให้ดอลลาร์อ่อนค่าอย่างกว้างขวางที่ยก EUR/USD ขึ้น แม้ว่ายูโรจะลดลงเมื่อเทียบกับที่หลบภัยดั้งเดิมเนื่องจากความอยากเสี่ยงที่เพิ่มขึ้น

EUR ขยายการเพิ่มขึ้นในวันพฤหัสบดีเนื่องจากความอ่อนแอของดอลลาร์ยังคงมีอยู่ โดยการว่างงานที่อ่อนแอกว่าในสหรัฐในช่วงเซสชั่นสหรัฐในวันพฤหัสบดีเสริมความอ่อนแอของ USD เซสชั่นสหรัฐในวันศุกร์เห็น EUR ฟื้นตัวสุทธิที่จะจบลงเป็นผู้ทำผลงานที่สองที่ดีที่สุดของสัปดาห์นี้ซึ่งสนับสนุนโดยการคาดการณ์ความแตกต่างของนโยบายที่เพิ่มขึ้นระหว่างเฟดและ ECB

ข้อเท็จจริงเชิงบวก

- สมาชิก ECB ส่งสัญญาณอัตราคงที่ในระยะใกล้

- ในวันพุธ ประธาน ECB Lagarde กล่าวว่าภาวะเศรษฐกิจในยูโรโซนมีความยืดหยุ่นกว่าที่คาดการณ์ไว้ และเธอสงสัยว่า ECB จะปรับการคาดการณ์การเติบโตขึ้นอีกครั้งในที่ประชุมสัปดาห์หน้า; นอกจากนี้ยังอธิบายนโยบายการเงินว่าอยู่ใน "สถานที่ที่ดี"

- ผู้ว่าการธนาคารกลางลิทัวเนีย Gediminas Simkus กล่าวว่าไม่มีความจำเป็นที่จะลดอัตราดอกเบี้ยอีกต่อไปเมื่อกิจกรรมและเงินเฟ้อทั้งคู่มีความแข็งแกร่งเกินคาด

- สมาชิก ECB Kazimir เห็นว่าไม่มีเหตุผลที่จะเปลี่ยนอัตราดอกเบี้ยในเดือนที่จะมาถึง, "แน่นอนว่าไม่ใช่ในธันวาคม"

- สมาชิกคณะกรรมการ ECB Francois Villeroy de Galhau กล่าวในวันพุธว่า ไม่มีเหตุผลที่จะปรับอัตราดอกเบี้ยในเร็ว ๆ นี้

- การผลิตอุตสาหกรรมเยอรมนี สำหรับเดือนตุลาคม 2025: 1.8% m/m (คาดการณ์ 0.4% m/m; ก่อนหน้า 1.3% m/m)

- ความเชื่อมั่นนักลงทุนโซนยูโร Sentix สำหรับธันวาคม: -6.2 (-6.2 คาดการณ์, -7.4 ก่อนหน้า)

-

ความสมดุลการค้าเยอรมนี สำหรับตุลาคม 2025: 16.9 พันล้าน (คาดการณ์ 15.9 พันล้าน; ก่อนหน้า 15.3 พันล้าน)

- การนำเข้าเยอรมนี สำหรับเดือนตุลาคม 2025: -1.2% m/m (คาดการณ์ 0.5% m/m; ก่อนหน้า 3.1% m/m)

- การส่งออกเยอรมนี สำหรับเดือนตุลาคม 2025: 0.1% m/m (คาดการณ์ 0.9% m/m; ก่อนหน้า 1.4% m/m)

ข้อเท็จจริงเชิงลบ

- ในระหว่างการเยือนรัฐต่อจีน ประธานาธิบดีฝรั่งเศส Emmanuel Macron ขู่จีนด้วยภาษี

- ประธานคณะกรรมาธิการยุโรป von der Leyen ถึงทรัมป์: อย่าก้าวก่ายในประชาธิปไตยยุโรป

- ในช่วงสุดสัปดาห์ สมาชิก ECB Rehn กล่าวว่าโซนยูโรเผชิญกับความเสี่ยงขาลงในระยะกลาง แม้ว่าการเติบโตของราคาจะกลับมาถึงเป้าหมาย 2% ของ ECB

- อัตราเงินเฟ้อเยอรมนีสุดท้าย สำหรับพฤศจิกายน 2025: -0.2% m/m(-0.2% m/m คาดการณ์; ก่อนหน้า 0.3% m/m); 2.3% y/y (2.3% y/y คาดการณ์; ก่อนหน้า 2.3% y/y)

- อัตราเงินเฟ้อฝรั่งเศสสุดท้าย สำหรับพฤศจิกายน 2025: 0.9% y/y (0.9% y/y คาดการณ์; ก่อนหน้า 0.9% y/y)

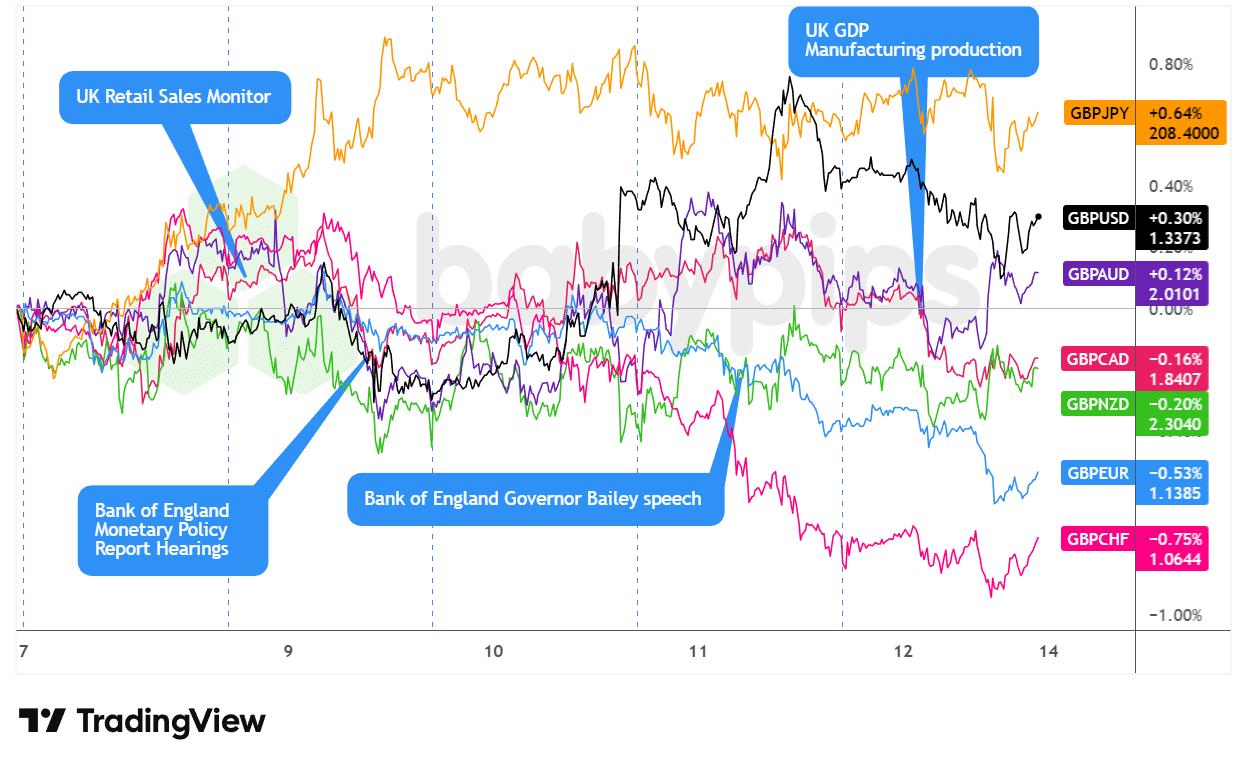

คู่เงิน GBP

Overlay of GBP vs. Major Currencies Chart by TradingView

สเตอร์ลิงใช้เวลาส่วนใหญ่ของสัปดาห์ในการลอยตัวในน้ำขณะที่เทรดเดอร์วางตำแหน่งด้วยความระมัดระวังก่อนการตัดสินใจของธนาคารกลางหลัก แต่กลับล้มเหลวอย่างหนักในตอนจบจากข้อมูลการเติบโตของอังกฤษที่น่าผิดหวัง

ปอนด์เริ่มต้นสัปดาห์ในช่วงที่มีความผันผวนผ่านเซสชั่นเอเชียและลอนดอนในวันจันทร์ น่าจะถูกกดดันเมื่อ สมาชิก MPC ของ BOE Taylor กล่าวถึงการ “เบรกเล็กน้อย” เตือนตลาดว่าผู้กำหนดนโยบายของอังกฤษไม่ได้รีบร้อนที่จะผ่อนคลายเพิ่มเติม น้ำเสียงป้องกันนี้ดำเนินต่อไปในวันอังคาร ซึ่งยอดค้าปลีก BRC ของอังกฤษที่ต่ำกว่าคาด (1.2% y/y เทียบกับ 1.5% ก่อนหน้า) น่าจะเสริมความกังวลเกี่ยวกับแรงผลักดันของผู้บริโภค กดดัน GBP อย่างรวดเร็วและมีส่วนในการดึงกลับของอังคารสาย

การตัดสินใจของเฟดในวันพุธเป็นจุดพลิกผันในช่วงเซสชั่นสหรัฐ ขณะที่การบรรยายลักษณะของประธาน Powell ที่พูดถึงเงินเฟ้อจากภาษีว่าเป็นชั่วคราวที่ยกสกุลเงินที่อ่อนไหวต่ออัตราการขึ้นลงเช่นสเตอร์ลิงได้ วันพฤหัสบดีนำมาซึ่งกิจกรรมที่ค่อนข้างเงียบในช่วงเวลาลอนดอน แม้ว่าความเห็นของผู้ว่าการ BOE Andrew Bailey เกี่ยวกับการลดขนาดสินทรัพย์ของธนาคารกลางอาจให้การสนับสนุนทางเทคนิคเล็กน้อย—แม้ว่า GBP จะปิดแบบผสมกัน, สูงขึ้นเมื่อเทียบกับ USD และสกุลเงินสินค้า แต่ต่ำกว่ากับสกุลเงินหลักที่หลบภัย

เซสชั่นลอนดอนเมื่อวันศุกร์ส่งผลให้เกิดการดึ่งลงที่เด็ดขาดที่สุดของสัปดาห์ เนื่องจาก GDP ตุลาคมหดตัว 0.1% เดือนต่อเดือนเป็นเดือนที่สองติดต่อกัน โดยการส่งออกบริการลดลง 0.3%—น่าจะสะท้อนถึงความไม่แน่นอนด้านงบประมาณที่ยังคงอยู่ ตลาดตั้งราคาทันทีในการเพิ่มความคาดหวังการผ่อนคลายสำหรับการประชุม BOE ในวันที่ 18 ธันวาคม วางตำแหน่งสเตอร์ลิงเป็นผู้ทำผลงานแย่ที่สุดของวัน

ข้อเท็จจริงเชิงบวก

- สมาชิก BOE สนับสนุนการลดอัตราเป็นขั้นตอน

- สมาชิก BOE Ramsden คิดว่า "การเอานโยบายออกอย่างค่อยเป็นค่อยไป" ยังคงเหมาะสม

- รองผู้ว่าการ BOE Lombardelli เน้นถึง "ความเสี่ยงด้านขาขึ้นต่อเงินเฟ้อ" ขณะให้เหตุผลในการดำเนินการอย่างระมัดระวังในการลดอัตราอีก

- สมาชิก BOE Dhingra กล่าวว่า การลดเงินเฟ้ออยู่บนเส้นทาง ไม่เห็น "ความจำเป็นพิเศษในการเข้มงวดมากขนาดนั้น"

- สมาชิก BOE Mann สงสัยว่า CPI หัวข้อหลักจะลดลงถึงเป้าหมายภายในกลางปี 2027

- RICS U.K. House Price Balance สำหรับพฤศจิกายน 2025: -16.0% (-20.0% คาดการณ์; -19.0% ก่อนหน้า)

- การผลิตภาคอุตสาหกรรมของสหราชอาณาจักร สำหรับเดือนตุลาคม 2025: 0.5% m/m (คาดการณ์ 0.5% m/m; ก่อนหน้า -1.7% m/m); -0.8% y/y (คาดการณ์ -1.2% y/y; ก่อนหน้า -2.2% y/y)

ข้อเท็จจริงเชิงลบ

- สมาชิก BOE Taylor คาดว่าเงินเฟ้อจะลดลงถึงเป้า "ในระยะใกล้"

- ยอดค้าปลีก BRC ของสหราชอาณาจักร สำหรับพฤศจิกายน: 1.2% y/y (คาดการณ์ 2.5%, ก่อนหน้า 1.5%)

- Financial Times รายงานว่า สหราชอาณาจักรให้คำมั่นเพิ่มอีก 2 พันล้านดอลลาร์ในงบ NHS เพื่อหลีกเลี่ยงภาษีของทรัมป์

-

GDP ของสหราชอาณาจักร สำหรับเดือนตุลาคม 2025: -0.1% m/m (คาดการณ์ 0.0% m/m; ก่อนหน้า -0.1% m/m); 1.1% y/y (คาดการณ์ 0.9% y/y; ก่อนหน้า 1.1% y/y)

- การผลิตภาคอุตสาหกรรมของสหราชอาณาจักร สำหรับเดือนตุลาคม 2025: -0.8% y/y (คาดการณ์ -0.9% y/y; ก่อนหน้า -2.5% y/y); 1.1% m/m (คาดการณ์ 0.8% m/m; ก่อนหน้า -2.0% m/m)

- ดุลการค้าสินค้าของสหราชอาณาจักร สำหรับเดือนตุลาคม 2025: -22.54 พันล้าน (คาดการณ์ -19.0 พันล้าน; ก่อนหน้า -18.88 พันล้าน)

- ดุลการค้าของสหราชอาณาจักร สำหรับเดือนตุลาคม 2025: -4.82 พันล้าน (คาดการณ์ -1.9 พันล้าน; ก่อนหน้า -1.09 พันล้าน)

- ตัวติดตาม GDP รายเดือนของ U.K. NIESR สำหรับพฤศจิกายน 2025: -0.1% (คาดการณ์ 0.1%; ก่อนหน้า 0.0%)

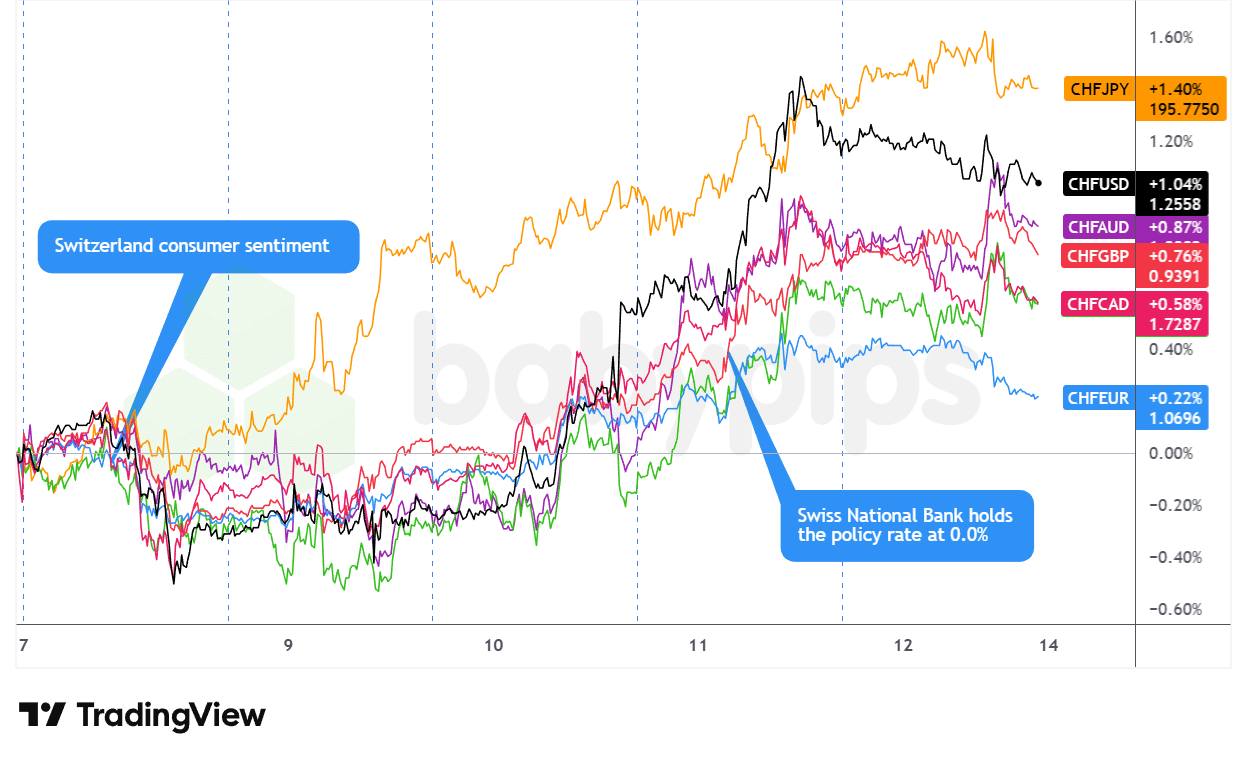

คู่เงิน CHF

Overlay of CHF vs. Major Currencies Chart by TradingView

ฟรังก์สวิสปรากฏตัวเป็นสกุลเงินหลักที่แข็งแกร่งที่สุดในสัปดาห์นี้ ขึ้นอย่างต่อเนื่องจากเซสชั่นสหรัฐในวันจันทร์ถึงวันพฤหัสบดีและรักษากำไรจนถึงปิดวันศุกร์

ฟรังก์เริ่มต้นด้วยการซื้อขายแบบผสมในวันจันทร์ ได้กำไรเมื่อเทียบกับสกุลเงินสินค้าและเยนในขณะที่อ่อนตัวเมื่อเทียบกับยูโร สเตอร์ลิง และดอลลาร์ตามตลาดที่วางแผนป้องกันตัวก่อนการตัดสินใจของเฟด ความเชื่อมั่นผู้บริโภคสวิสที่ตรงกับคาดการณ์ที่ -34.0 ไม่ได้ให้การสนับสนุนมาก ฟรังก์เคลื่อนตัวลงในช่วงบ่ายของสหรัฐขณะที่อัตราผลตอบแทนพันธบัตรพุ่งขึ้น

เซสชั่นวันอังคารเห็นแรงผลักดันเปลี่ยนแปลงอย่างชัดเจน ฟรังก์ก้าวหน้าขึ้นเมื่อเทียบกับเกือบทุกสกุลเงินหลักเมื่อความระมัดระวังก่อน FOMC เพิ่มความต้องการที่ปลอดภัย การขึ้นราคามีความเร่งตัวในเซสชั่นสหรัฐในวันพุธหลังการตัดสินใจลดอัตรา 25 จุดพื้นฐานของเฟดและการประชุมสื่อมวลชนที่ดูอ่อนนุ่มของประธาน Powell ซึ่งทำให้ดอลลาร์อ่อนตัวลงอย่างกว้างขวางที่ยก CHF ขึ้นสู่จุดสูงสุดของเซสชั่นทั่วทั้งบอร์ด

การตัดสินใจของ SNB ในวันพฤหัสบดีเสริมสร้างโทนเสียงบวก - ขณะที่ผู้กำหนดนโยบายคงอัตราไว้ที่ศูนย์ตามที่คาดการณ์ไว้ ผู้ว่าการ Schlegel อย่างชัดเจนปฏิเสธอัตราดอกเบี้ยติดลบแม้ว่าการคาดการณ์เงินเฟ้อจะถูกลดลง ฟรังก์ขยายกำไรผ่านเซสชั่นสหรัฐเมื่อความอ่อนแอของการว่างงานครั้งแรกก่อให้เกิดความอ่อนแอของ USD ที่อาจเพิ่มการไหลเข้าของฟรังก์

เซสชั่นวันศุกร์ที่ผันผวนสุดท้ายปิดบวกสุทธิ น่าจะได้รับประโยชน์จากการไหลเข้าของความเสี่ยงที่หลบภัยเมื่อหุ้นเทคโนโลยีตกลงและการวางตำแหน่งที่หลบภัยเข้มข้นขึ้น

ข้อเท็จจริงเชิงบวก

- ความเชื่อมั่นผู้บริโภคสวิส สำหรับพฤศจิกายน 2025: -34.0 (-35.0 คาดการณ์; -37.0 ก่อนหน้า)

- รัฐบาลสวิสกล่าวว่า เพดานภาษีสหรัฐ 15% ใหม่ มีผลย้อนหลังตั้งแต่กลางพฤศจิกายน

-

SNB เลี่ยงการใช้อัตราดอกเบี้ยติดลบ แม้ว่าเงินเฟ้อจะอ่อนตัวลง, CHF สูงขึ้น

- การตัดสินใจอัตราดอกเบี้ยของ SNB สวิส สำหรับวันที่ 11 ธันวาคม 2025: 0.0% (0.0% คาดการณ์; 0.0% ก่อนหน้า); ไม่มองว่าการคาดการณ์เงินเฟ้อที่อ่อนแอลงเป็นเพียงพอที่จะขยับไปยังอัตราดอกเบี้ยติดลบ

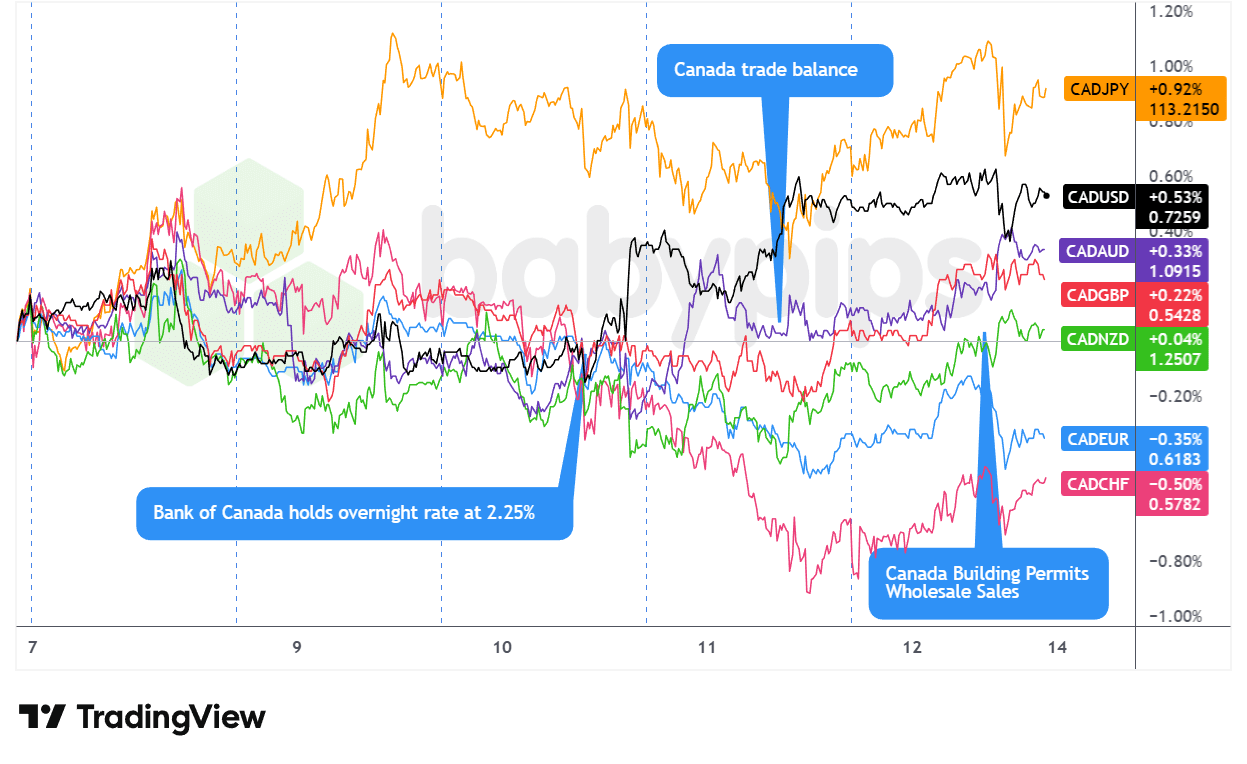

คู่เงิน CAD

Overlay of CAD vs. Major Currencies Chart by TradingView

ลูนี่เริ่มต้นสัปดาห์ด้วยฐานที่สั่นไหว ย่อกลับจากการเคลื่อนไหวที่ได้แรงจากการจ้างงานในวันศุกร์เนื่องจาก ราคาน้ำมันตกต่ำ และการวางตำแหน่งด้วยความระมัดระวังก่อนการประชุมธนาคารกลางน่าจะกดดันสกุลเงินสินค้าในช่วงเซสชั่นลอนดอนและสหรัฐในวันจันทร์ การตกลงของ WTI และความต้องการดอลลาร์ที่เพิ่มขึ้นจากอัตราผลตอบแทนที่เพิ่มขึ้นน่าจะเพิ่มความแรงในการลดลงของ CAD เข้าสู่การเปิดของสัปดาห์

ความกังวลก่อนการประชุมเฟดและ BOC ทำให้ลูนี่มีการเคลื่อนไหวที่ผันผวนในวันอังคารและเข้าสู่วันพุธ แม้ว่า CAD จะพบการสนับสนุนชั่วคราวจากรายงาน JOLTS ที่เป็นบวกในช่วงบ่ายของสหรัฐในวันอังคารก่อนจะจางหาย การคงอัตรา 2.25% ของธนาคารกลางแคนาดาในช่วงบ่ายของวันพุธกลายเป็นเหตุการณ์ที่สำคัญของสัปดาห์—ไม่ใช่การตัดสินใจเอง แต่เป็น การบรรยายลักษณะของผู้ว่าการ Macklem เกี่ยวกับอัตราที่ "อยู่ที่ด้านล่างสุดของช่วงกลาง" และ การปฏิเสธที่จะละทิ้งการลดอัตราในอนาคต ปรากฏว่าทำให้สกุลเงินถูกทำให้อ่อนลงแม้ว่าคำพูดของเฟดในช่วงบ่ายหลังจากนั้นจะดูอ่อนนุ่ม

เซสชั่นสหรัฐในวันพฤหัสบดีทำให้เกิดจุดพลิกผันเมื่อการว่างงานที่อ่อนแอกว่าคาด (236K เทียบกับคาดการณ์ 205K) กระตุ้นให้เกิดความอ่อนแอของดอลลาร์ที่กว้างขวางซึ่งอาจมีส่วนในการฟื้นตัวของ CAD โดยเฉพาะเมื่อเทียบกับสกุลเงินสินค้าเพื่อนหลังจากรายงานการจ้างงานของออสเตรเลียที่ไม่น่าพอใจ ลูนี่รักษาความแข็งแกร่งนี้เข้าสู่การปิดวันศุกร์แม้จะมีกิจกรรมภายในวันที่ผันผวน ปิดสัปดาห์ด้วยการผสมผสานที่มีแนวโน้มบวกเนื่องจากราคาสินค้าที่ฟื้นตัว—โดยเฉพาะการกระโดดของราคาทองแดงและความอ่อนนุ่มของ USD ที่ต่อเนื่องน่าจะให้การสนับสนุนปลายสัปดาห์ที่มีอิทธิพลเหนือข้อมูลในประเทศที่พลาดเป้าในการขายส่งและการใช้ประโยชน์ความสามารถ

ข้อเท็จจริงเชิงบวก

-

ดุลการค้าแคนาดา สำหรับกันยายน 2025: 0.15 พันล้าน (คาดการณ์ -6.0 พันล้าน; ก่อนหน้า -6.32 พันล้าน)

- การนำเข้าแคนาดา สำหรับกันยายน 2025: 64.08 พันล้าน (คาดการณ์ 67.0 พันล้าน; ก่อนหน้า 66.91 พันล้าน)

- การส่งออกแคนาดา สำหรับกันยายน 2025: 64.23 พันล้าน (คาดการณ์ 61.0 พันล้าน; ก่อนหน้า 60.58 พันล้าน)

- ใบอนุญาตก่อสร้างแคนาดา สำหรับเดือนตุลาคม 2025: 14.9% m/m (คาดการณ์ 0.3% m/m; ก่อนหน้า 4.5% m/m)

ข้อเท็จจริงเชิงลบ

-

BOC คงอัตรา 2.25% ในขณะที่เศรษฐกิจแคนาดาแสดงความยืดหยุ่นแม้ความไม่แน่นอนทางการค้า

- การตัดสินใจอัตราดอกเบี้ยของ BoC แคนาดา สำหรับวันที่ 10 ธันวาคม 2025: 2.25% (คาดการณ์ 2.25%; ก่อนหน้า 2.25%)

- สมาชิก BOC มองว่า อัตราดอกเบี้ยปัจจุบันเหมาะสมสำหรับ "ด้านล่างสุดของช่วงกลาง" เพื่อสนับสนุนการปรับโครงสร้าง

- ยอดขายส่งแคนาดา สำหรับเดือนตุลาคม 2025: 0.1% m/m (คาดการณ์ 0.3% m/m; ก่อนหน้า 0.6% m/m)

- อัตราการใช้ประโยชน์ความสามารถของแคนาดา สำหรับวันที่ 30 กันยายน 2025: 78.5% (คาดการณ์ 79.2%; ก่อนหน้า 79.3%)

- ยอดขายรถยนต์ใหม่ของแคนาดา สำหรับเดือนตุลาคม 2025: 163.5k (คาดการณ์ 169.0k; ก่อนหน้า 168.7k)

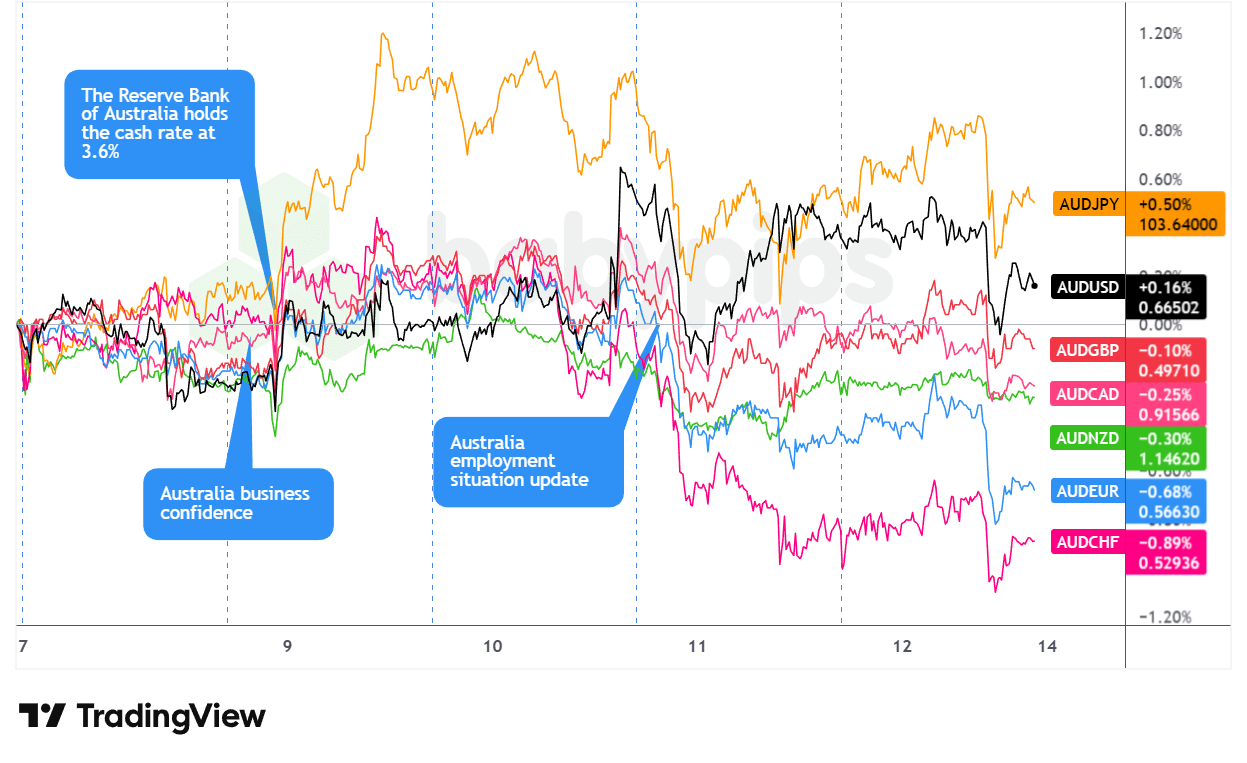

คู่เงิน AUD

Overlay of AUD vs. Major Currencies Chart by TradingView

ออสซี่เริ่มต้นสัปดาห์ในดินแดนที่ระมัดระวัง มีการซื้อขายแบบผสมผสานผ่านเซสชั่นเอเชียและลอนดอนในวันจันทร์ขณะที่ทองคำอยู่ในสถานะสมดุลและตลาดจบตำแหน่งล่วงหน้าก่อนการประชุมธนาคารกลางหลัก ความเกินดุลการค้าของจีนที่ทำสถิติใหม่กว่า $1 ล้านล้านอาจให้การสนับสนุนชั่วคราว แต่การวางตำแหน่งที่ป้องกันได้ทำให้กำไรยังคงอยู่ก่อนที่แรงกดดันจากการขายของสหรัฐจะกลับมา

เซสชั่นเอเชียในวันอังคารนำความผันผวนมาสู่ออสซี่เมื่อ RBA คงอัตราไว้ที่ 3.60% ตามที่คาดการณ์ไว้ ซึ่งทำให้เกิดการขายชั่วคราวก่อนที่ ความคิดเห็นเชิงเข้มงวดของผู้ว่าการ Bullock จะจุดประกายการกลับตัวขึ้นอย่างรวดเร็ว การเน้นถึง ความเสี่ยงที่เพิ่มขึ้นของเงินเฟ้อและสัญญาณว่าเดือนกุมภาพันธ์อาจเป็นการประชุมที่มีศักยภาพในการเข้มงวด ทำให้ออสซี่เพิ่มขึ้นอย่างรวดเร็วทั่วบอร์ด ทำให้เป็นสกุลเงินที่แข็งแกร่งที่สุดในวันอังคาร

อย่างไรก็ตาม แรงผลักดันนี้ไม่รักษานาน เซสชั่นเอเชียในวันพุธนำข้อมูลเงินเฟ้อของจีนที่น่าผิดหวัง—CPI รายเดือนที่ -0.1% เทียบกับคาดการณ์ +0.1% และการลดลงของ PPI อย่างลึกซึ้ง—ซึ่งดูเหมือนว่าจะทำให้อุปสรรคเข้าสู่การตัดสินใจของเฟดในขณะที่วันพฤหัสบดีนำความรุนแรงมากขึ้นในช่วงเซสชั่นเอเชียเมื่อ การจ้างงานพฤศจิกายนลดลง 21,300 เทียบกับที่คาดการณ์ว่าจะเพิ่ม 5,000 โดยอัตราการมีส่วนร่วมลดลงเหลือ 66.7% จาก 67.0% ทำให้ออสซี่เป็นสกุลเงินที่อ่อนแอที่สุดในวันนั้นแม้ว่าราคาทองคำจะพุ่งสูงขึ้น

สัปดาห์ปิดตัวด้วยวาฬซอของวันศุกร์—ความแข็งแกร่งในเอเชียตอนต้นล่าถอยอย่างรุนแรงในช่วงเซสชั่นเช้าของสหรัฐ น่าจะตามการล่มสลายของเทคโนโลยีและความคิดเห็นเชิงเข้มงวดของเฟดที่ทำให้อัตราผลตอบแทนเพิ่มขึ้น

ข้อเท็จจริงเชิงบวก

-

RBA คงอัตราไว้ที่ 3.60% ตามที่คาดการณ์ไว้, AUD สูงขึ้น

- การตัดสินใจอัตราดอกเบี้ย RBA ของออสเตรเลีย สำหรับวันที่ 9 ธันวาคม 2025: 3.6% (คาดการณ์ 3.6%; ก่อนหน้า 3.6%)

-

ดุลการค้าของจีน สำหรับเดือนพฤศจิกายน 2025: 111.68 พันล้าน (คาดการณ์ 92.0 พันล้าน; ก่อนหน้า 90.07 พันล้าน)

- ดุลการค้าของจีน (หยวน) สำหรับเดือนพฤศจิกายน 2025: 792.58 พันล้าน (ก่อนหน้า 640.49 พันล้าน)

- การนำเข้าของจีน สำหรับเดือนพฤศจิกายน 2025: 1.9% y/y (คาดการณ์ 2.5% y/y; ก่อนหน้า 1.0% y/y)

- การส่งออกของจีน สำหรับเดือนพฤศจิกายน 2025: 5.9% y/y (คาดการณ์ 3.2% y/y; ก่อนหน้า -1.1% y/y)

- อัตราการเติบโตของดัชนีราคาผู้บริโภคของจีน สำหรับเดือนพฤศจิกายน 2025: -0.1% m/m (คาดการณ์ 0.1% m/m; ก่อนหน้า 0.2% m/m); 0.7% y/y (คาดการณ์ 0.6% y/y; ก่อนหน้า 0.2% y/y)

- สหรัฐยอมให้ส่งออกชิป Nvidia H200 ไปยังจีน โดยสหรัฐเก็บค่าธรรมเนียม 25% จากการขาย

- การเงินสังคมรวมของจีน สำหรับเดือนพฤศจิกายน 2025: 2,490.0 พันล้าน (คาดการณ์ 1,650.0 พันล้าน; ก่อนหน้า 810.0 พันล้าน)

- อัตราการขยายตัวของเงิน M2 ของจีน สำหรับเดือนพฤศจิกายน 2025: 8.0% (คาดการณ์ 7.5%; ก่อนหน้า 8.2%)

- การเติบโตของยอดสินเชื่อคงค้างของจีน สำหรับเดือนพฤศจิกายน 2025: 6.4% y/y (คาดการณ์ 6.3% y/y; ก่อนหน้า 6.5% y/y)

- สินเชื่อใหม่ของจีน สำหรับเดือนพฤศจิกายน 2025: 390.0 พันล้าน (คาดการณ์ 450.0 พันล้าน; ก่อนหน้า 220.0 พันล้าน)

ข้อเท็จจริงเชิงลบ

- ความกังวลทางการค้าอาจจำกัดความต้องการ AUD

- Macron ของฝรั่งเศสขู่จีนด้วยภาษี เกินดุลการค้า

- วุฒิสภาเม็กซิโกอนุมัติการเพิ่มภาษี สูงสุด 50% ต่อการนำเข้าจากจีนและเอเชียอื่นๆ

-

การเปลี่ยนแปลงการจ้างงานของออสเตรเลีย สำหรับเดือนพฤศจิกายน 2025: -21.3k (คาดการณ์ 5.0k; ก่อนหน้า 42.2k)

- อัตราการว่างงานของออสเตรเลีย สำหรับเดือนพฤศจิกายน 2025: 4.3% (คาดการณ์ 4.3%; ก่อนหน้า 4.3%)

- อัตราการเติบโตของราคาผู้ผลิตจีน (PPI) สำหรับเดือนพฤศจิกายน 2025: -2.2% y/y (คาดการณ์ -2.0% y/y; ก่อนหน้า -2.1% y/y)

- ใบอนุญาตก่อสร้างออสเตรเลียสุดท้าย สำหรับเดือนตุลาคม 2025: -1.8% y/y (คาดการณ์ -1.8% y/y; ก่อนหน้า 14.9% y/y)

- การอนุมัติบ้านเอกชนออสเตรเลียสุดท้าย สำหรับเดือนตุลาคม 2025: -2.1% (คาดการณ์ -2.1%; ก่อนหน้า 4.0%)

- ใบอนุญาตก่อสร้างออสเตรเลียสุดท้าย สำหรับเดือนตุลาคม 2025: -6.4% (คาดการณ์ -6.4%; ก่อนหน้า 12.0%)

- ความเชื่อมั่นธุรกิจ NAB ออสเตรเลีย สำหรับพฤศจิกายน 2025: 1.0 (ก่อนหน้า 6.0)

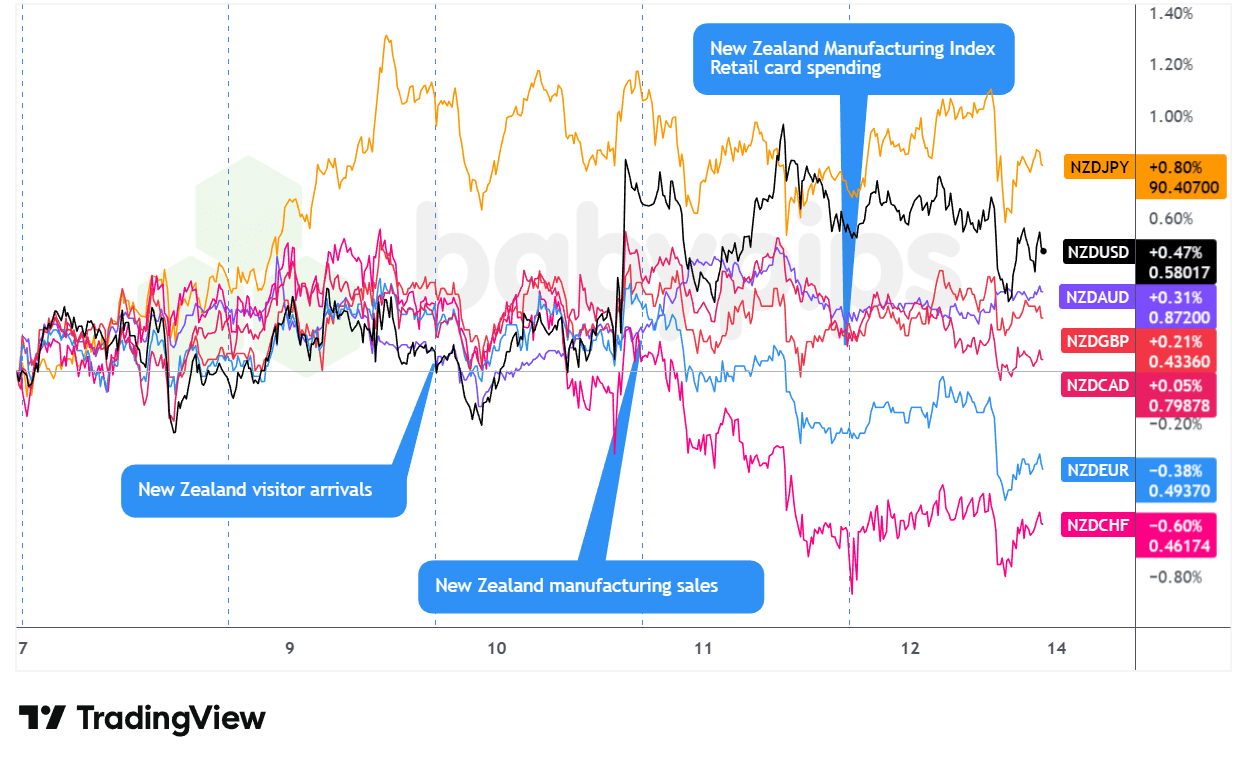

คู่เงิน NZD

Overlay of NZD vs. Major Currencies Chart by TradingView

กีวีเข้าสู่สัปดาห์ด้วยแรงผลักดันที่ดี โพสต์กำไรผ่านเซสชั่นสหรัฐในวันอังคาร น่าจะเป็นผลจากการที่จีนมีการเกินดุลการค้าที่แข็งแกร่งในช่วงชั่วโมงเอเชียของวันจันทร์และตำแหน่งที่ค่อนข้างไม่เข้มงวดของ RBNZ เมื่อเปรียบเทียบกับธนาคารกลางหลักอื่นๆ อาจให้การสนับสนุนพื้นฐาน สกุลเงินเคลื่อนไหวพร้อมกับการขึ้นของออสซี่ในเซสชั่นเอเชียวันอังคารหลังจากคำเตือนเชิงเข้มงวดของผู้ว่าการ RBA Bullock เกี่ยวกับเงินเฟ้อเดือนกุมภาพันธ์ก่อนที่จะรวมตัวผ่านลอนดอน

เซสชั่นเอเชียในวันพุธนำความกดดันเนื่องจากข้อมูลเงินเฟ้อของจีนที่อ่อน—CPI หัวข้อหลักที่ -0.1% รายเดือนเทียบกับที่คาดการณ์ว่าจะเป็น 0.1%—กดดันสกุลเงินที่อ่อนไหวต่อการเติบโต แม้ว่า NZD จะฟื้นตัวเมื่อเข้าใกล้การตัดสินใจของ FOMC การบรรยายลักษณะของประธาน Powell ที่พูดถึงเงินเฟ้อจากภาษีทำให้เกิดการขึ้นปลายเซสชั่นที่ยก NZD ขึ้นเมื่อเทียบกับ USD และสกุลเงินสินค้า แม้ว่ามันจะต่ำกว่าสกุลเงินหลักยุโรป

สองเซสชั่นสุดท้ายกลายเป็นขาลงอย่างชัดเจน ชั่วโมงของสหรัฐในวันพฤหัสบดีเห็นการสูญเสียของ NZD ที่สังเกตได้ สอดคล้องกับรายงานการจ้างงานที่น่าผิดหวังของออสเตรเลีย ความแข็งแกร่งในเอเชียวันศุกร์จากข้อมูลการค้าปลีกภายในประเทศที่มั่นคงกลับตัวอย่างรวดเร็วเมื่อความกังวลเกี่ยวกับตราสารทุน AI และความคิดเห็นของผู้คัดค้านเฟดที่เข้มงวดผลักดันกระแสการหลีกเลี่ยงความเสี่ยงผ่านเซสชั่นลอนดอนและนิวยอร์ก

ข้อเท็จจริงเชิงบวก