This article has been translated from English to Indonesian.

Bank sentral menjadi sorotan utama pekan ini, memberikan pelajaran cepat tentang bagaimana pergeseran perbedaan kebijakan dapat membuat para pedagang valuta asing terburu-buru menyesuaikan posisi mereka.

Pemotongan suku bunga oleh Federal Reserve pada Rabu menjadi momen kunci pekan ini—bukan hanya karena pemotongan sebesar 0,25 poin persentase itu sendiri, tetapi juga karena karakterisasi mengejutkan Ketua Powell bahwa inflasi terutama disebabkan oleh tarif dan bersifat sementara. Pesan tersebut memicu pelemahan dolar yang meluas dan berlanjut hingga Jumat, meskipun beberapa pejabat Fed menanggapi dengan komentar hawkish.

Sementara itu, anggota Bank Sentral Eropa (ECB) menimbulkan kegemparan dengan menyarankan bahwa suku bunga telah mencapai batas bawah, Bank Sentral Australia (RBA) memberi sinyal kemungkinan pengetatan pada Februari, dan Bank Nasional Swiss (SNB) dengan tegas menolak suku bunga negatif meskipun inflasi lemah. Hasilnya? Pekan ini, franc Swiss melonjak ke puncak daftar mata uang, sementara yen—meskipun Bank of Japan (BOJ) akan menaikkan suku bunga—menutup pekan di posisi terakhir, menyoroti bagaimana ekspektasi yang sudah sepenuhnya tercermin dalam harga dapat melemahkan bahkan posisi hawkish.

Mari kita analisis bagaimana setiap mata uang utama menavigasi periode turbulen ini dan apa katalis yang mendorong pergerakan tersebut.

Daftar Isi

| Dolar AS | Dolar Kanada |

| Euro | Dolar Australia |

| Pound Inggris | Dolar Selandia Baru |

| Franc Swiss | Yen Jepang |

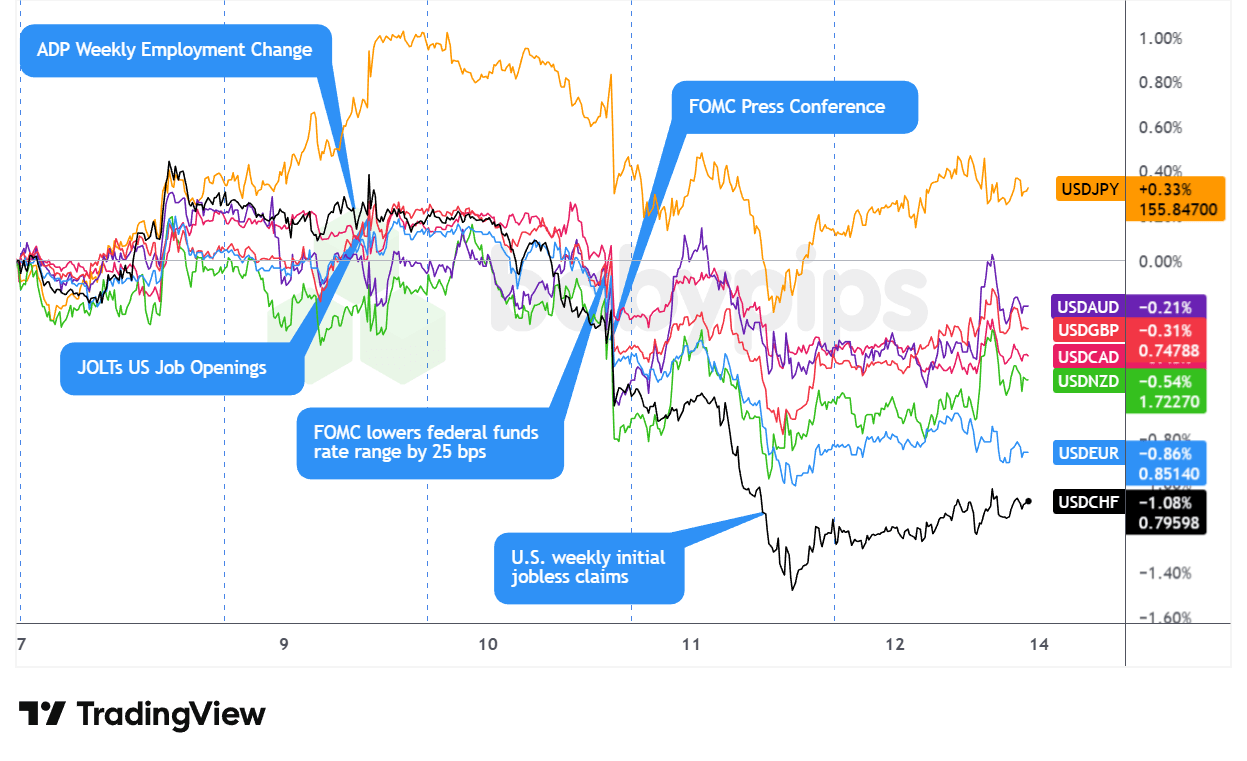

Pasangan USD

Grafik Perbandingan USD versus Mata Uang Utama oleh TradingView

Dolar AS memulai pekan ini dengan fondasi yang kokoh, mengabaikan kelemahan awal di Asia untuk melancarkan rally yang berkelanjutan menjelang pembukaan pasar London hingga sesi Eropa pada Senin. Kekuatan ini muncul tanpa katalis yang jelas, menunjukkan para trader mengambil posisi defensif menjelang keputusan Federal Reserve pada Rabu, dengan dolar AS mendapat dukungan dari sentimen risiko yang melemah dan imbal hasil obligasi yang naik.

Posisi hati-hati tersebut terbukti tepat, karena sesi Selasa yang bergejolak—melonjak setelah data JOLTS yang lebih kuat dari perkiraan sebelum melemah di sore hari—berubah menjadi penurunan tajam pada Rabu. Federal Reserve mengumumkan pemotongan suku bunga sebesar 25 basis poin seperti yang diharapkan selama sesi sore AS, tetapi framing dovish Ketua Powell memicu kerugian terbesar dolar AS dalam seminggu. Pernyataannya bahwa “tarif menyebabkan sebagian besar lonjakan inflasi” dan ekspektasi bahwa dampaknya akan “berkurang tahun depan” dengan inflasi barang mencapai puncaknya pada kuartal pertama melemahkan argumen hawkish untuk mempertahankan suku bunga, meskipun tiga dissenting vote yang belum pernah terjadi sebelumnya di FOMC menyoroti perpecahan internal.

Kelemahan dolar AS pasca-FOMC terus berlanjut selama sesi Asia dan London pada Kamis, meskipun terjadi rebound teknis singkat semalam. Keputusan Bank Nasional Swiss untuk mempertahankan suku bunga di 0% memberikan dukungan minimal, dengan USD/CHF turun 0,73% karena kelemahan dolar AS secara luas mendominasi. Dolar AS memperpanjang kerugiannya selama sesi pagi AS setelah klaim pengangguran mingguan melonjak menjadi 236.000 dari perkiraan 205.000—menguatkan penekanan Powell pada Rabu tentang kekhawatiran pasar tenaga kerja dan ekspektasi pasar akan pemotongan suku bunga tambahan pada 2026 di luar proyeksi tunggal The Fed.

Jumat membawa stabilisasi moderat saat dolar pulih dari level terendah delapan minggu pada Kamis, didukung oleh komentar hawkish The Fed selama sesi AS. Hammack dari Cleveland Fed mendesak kebijakan "sedikit lebih ketat" mengingat inflasi yang tinggi, sementara Schmid yang menentang kembali menekankan kekhawatiran tekanan harga. Imbal hasil obligasi Treasury 30 tahun naik ke level tertinggi tiga bulan, memberikan dukungan di akhir pekan. Namun, kerusakan sudah terjadi—dolar AS ditutup sebagai mata uang utama dengan kinerja terburuk kedua untuk pekan ini, dengan penyesuaian dovish pasca-FOMC jelas mengalahkan dorongan hawkish pada Jumat.

Argumen Headline Bullish

- Harapan Inflasi Konsumen AS untuk November 2025: 3,2% (perkiraan 3,1%; sebelumnya 3,2%)

-

FOMC Mengambil Keputusan "Pemotongan Hawkish" 0,25% dalam Pemungutan Suara Historis 9-3

- Pada Rabu, FOMC memutuskan dengan suara 9-3 untuk menurunkan suku bunga acuan federal funds rate sebesar 0,25% menjadi kisaran 3,5%-3,75%

- Ringkasan Proyeksi Ekonomi (SEP) untuk 2025 menunjukkan hanya satu kali pemotongan suku bunga pada 2026, sejalan dengan proyeksi September.

- Indeks Optimisme Bisnis NFIB AS untuk November 2025: 99,0 (perkiraan 98,0; sebelumnya 98,2)

- Perubahan Ketenagakerjaan Mingguan ADP AS untuk 22 November 2025: 4.75k (-13.5k sebelumnya)

-

Jumlah Lowongan Kerja JOLTs AS untuk Oktober 2025: 7,67 juta (perkiraan 7,0 juta; sebelumnya 7,66 juta)

- Jumlah Pengunduran Diri Pekerjaan JOLTs AS untuk Oktober 2025: 2,94 juta (perkiraan 3,1 juta; sebelumnya 3,13 juta)

- Suku Bunga KPR 30 Tahun MBA AS untuk 5 Desember 2025: 6,33% (sebelumnya 6,32%)

- Permohonan KPR MBA AS untuk 5 Desember 2025: 4,8% (-1,4% sebelumnya)

-

Neraca Perdagangan AS untuk September 2025: -52,8 miliar (-57,0 miliar perkiraan; -59,6 miliar sebelumnya)

- Ekspor AS untuk September 2025: 289,3 miliar (perkiraan 281,0 miliar; sebelumnya 280,8 miliar)

- Persediaan Grosir AS untuk September 2025: 0,5% m/m (-0,3% m/m perkiraan; 0,0% m/m sebelumnya)

- Beth Hammack, Presiden Federal Reserve Cleveland, berargumen pada Jumat bahwa inflasi masih terlalu tinggi dan kebijakan harus "sedikit" atau "sedikit lebih" ketat daripada saat ini

Argumen Headline Bearish

- Pejabat AS memberi sinyal tentang pemotongan suku bunga Fed di masa depan

- Penasehat Gedung Putih AS dan calon Ketua Fed Hassett mengatakan mereka harus "terus menurunkan suku bunga sedikit" dengan memperhatikan data

- Pada Selasa, Kevin Hassett mengatakan ada "banyak ruang" bagi Fed untuk menurunkan suku bunga, mungkin lebih dari 25 basis poin, mengingat apa yang dia lihat sebagai ledakan produktivitas yang didorong oleh AI, mirip dengan era 1990-an, yang dapat mendukung suku bunga lebih rendah tanpa memicu inflasi.

- Trump mengatakan kepada Politico bahwa ia mungkin mempertimbangkan perubahan tarif untuk menurunkan harga; ia menyebut kesediaan untuk menurunkan suku bunga sebagai "tes litmus" untuk pemilihan Ketua Fed.

- Biro Statistik Tenaga Kerja AS akan menerbitkan data PPI Oktober dan November secara bersamaan pada Januari

- Claim Pengangguran Awal AS untuk 6 Desember 2025: 236.000 (perkiraan 205.000; sebelumnya 191.000)

- Fed mengatakan akan mulai melakukan pembelian teknis surat utang negara untuk mengelola likuiditas pasar

- Presiden AS Trump tidak menyingkirkan kemungkinan mengirim pasukan ke Venezuela, mengatakan hari-hari Presiden Nicolás Maduro "telah terhitung"

- Presiden AS Trump mengancam Meksiko dengan kenaikan tarif 5% terkait sengketa air

-

Biaya Tenaga Kerja AS – Upah QoQ untuk Kuartal 3 2025: 0,8% (perkiraan 0,8%; sebelumnya 1,0%)

- Indeks Biaya Tenaga Kerja AS QoQ untuk Q3 2025: 0,8% (perkiraan 0,8%; sebelumnya 0,9%)

- Biaya Ketenagakerjaan AS – Manfaat Kuartal ke Kuartal untuk Q3 2025: 0,8% (perkiraan 0,6%; sebelumnya 0,7%)

- Impor AS untuk September 2025: 342,1 miliar (perkiraan 338,0 miliar; sebelumnya 340,4 miliar)

- Meskipun tidak setuju dengan pemotongan suku bunga pekan lalu, Presiden Bank Federal Reserve Chicago, Goolsbee, mengatakan ia memperkirakan akan ada pemotongan suku bunga lebih lanjut pada 2026

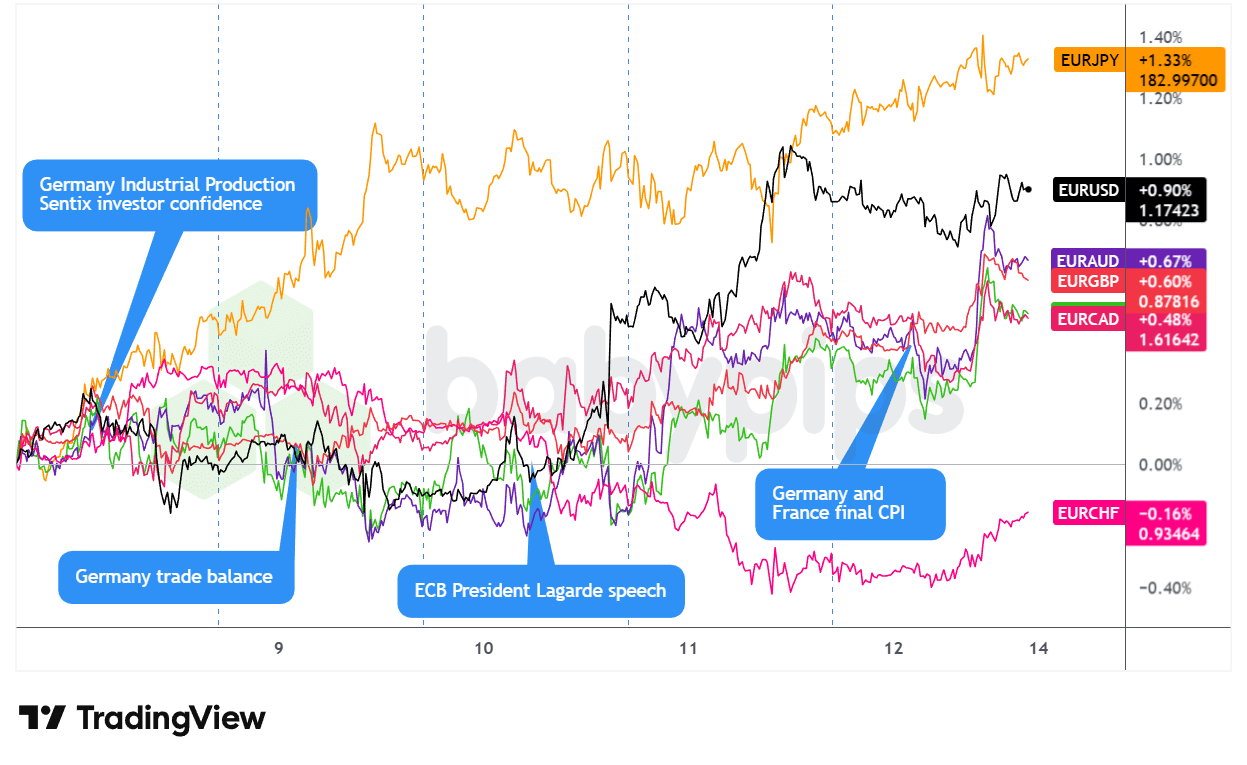

Pasangan Mata Uang EUR

Grafik Perbandingan EUR versus Mata Uang Utama oleh TradingView

Euro menghabiskan minggu ini dengan konsolidasi awal sebelum memanfaatkan pesan dovish dari The Fed dan perbedaan kebijakan yang muncul dengan ECB.

Selama sesi AS pada Rabu, EUR diperdagangkan secara campuran dan sideways meskipun data produksi industri Jerman yang lebih kuat dari perkiraan pada Senin (1,8% versus perkiraan 0,4%) dan data neraca perdagangan yang solid pada Selasa tidak memberikan dukungan, sebelum posisi bank sentral yang relatif menekan mata uang tunggal.

Narasi berubah pada sesi London Rabu saat pejabat ECB Simkus dan Villeroy menandakan suku bunga dapat tetap stabil, dengan Presiden Lagarde menyarankan proyeksi pertumbuhan Desember mungkin direvisi naik. Pergeseran ke arah hawkish ini kemungkinan mendukung EUR hingga tengah hari sebelum sesi AS pada Rabu membawa katalisator yang menentukan—karakterisasi dovish Chair Powell terhadap inflasi yang didorong tarif sebagai sementara memicu pelemahan dolar AS secara luas yang mengangkat EUR/USD, meskipun EUR melemah terhadap safe haven tradisional seiring meningkatnya selera risiko.

EUR memperpanjang kenaikan pada Kamis seiring kelemahan dolar AS yang berlanjut, dengan klaim pengangguran AS yang lebih lemah selama sesi AS memperkuat kelemahan USD. Sesi AS pada Jumat melihat EUR rebound secara bersih untuk menutup sebagai performa terbaik kedua minggu ini, kemungkinan didukung oleh ekspektasi divergensi kebijakan yang semakin besar antara Fed dan ECB.

Argumen Headline Bullish

- Anggota ECB memberi sinyal suku bunga akan tetap stabil dalam waktu dekat

- Pada Rabu, Presiden ECB Christine Lagarde mengatakan ekonomi zona euro lebih tangguh dari perkiraan, dan dia menduga ECB akan kembali menaikkan proyeksi pertumbuhannya pada pertemuan pekan depan; juga menggambarkan kebijakan moneter sebagai berada dalam "posisi yang baik"

- Gubernur Bank Sentral Lithuania Gediminas Simkus mengatakan tidak ada kebutuhan untuk menurunkan suku bunga lebih lanjut sekarang bahwa aktivitas dan inflasi keduanya melebihi perkiraan

- Anggota ECB Kazimir tidak melihat alasan untuk mengubah suku bunga dalam beberapa bulan ke depan, "Tentu saja tidak pada Desember"

- Anggota Dewan Pengurus ECB, Francois Villeroy de Galhau, mengatakan pada Rabu bahwa tidak ada alasan untuk menaikkan suku bunga dalam waktu dekat.

- Produksi Industri Jerman untuk Oktober 2025: 1,8% m/m (perkiraan 0,4% m/m; sebelumnya 1,3% m/m)

- Keyakinan investor Sentix Zona Euro untuk Desember: -6,2 (-6,2 perkiraan, -7,4 sebelumnya)

-

Neraca Perdagangan Jerman untuk Oktober 2025: 16,9 miliar (perkiraan 15,9 miliar; sebelumnya 15,3 miliar)

- Impor Jerman untuk Oktober 2025: -1,2% m/m (perkiraan 0,5% m/m; sebelumnya 3,1% m/m)

- Ekspor Jerman untuk Oktober 2025: 0,1% m/m (perkiraan 0,9% m/m; sebelumnya 1,4% m/m)

Argumen Utama yang Bearish

- Selama kunjungannya ke China, Presiden Prancis Emmanuel Macron mengancam Beijing dengan tarif

- Presiden Komisi Eropa von der Leyen kepada Trump: Jangan campuri demokrasi Eropa

- Selama akhir pekan, anggota ECB Rehn mengatakan Zona Euro menghadapi risiko penurunan dalam jangka menengah, meskipun pertumbuhan harga telah kembali ke target 2% ECB

- Laju Inflasi Jerman Final untuk November 2025: -0,2% m/m (-0,2% m/m perkiraan; 0,3% m/m sebelumnya); 2,3% y/y (2,3% y/y perkiraan; 2,3% y/y sebelumnya)

- Tingkat Inflasi Prancis Final untuk November 2025: 0,9% y/y (perkiraan 0,9% y/y; sebelumnya 0,9% y/y)

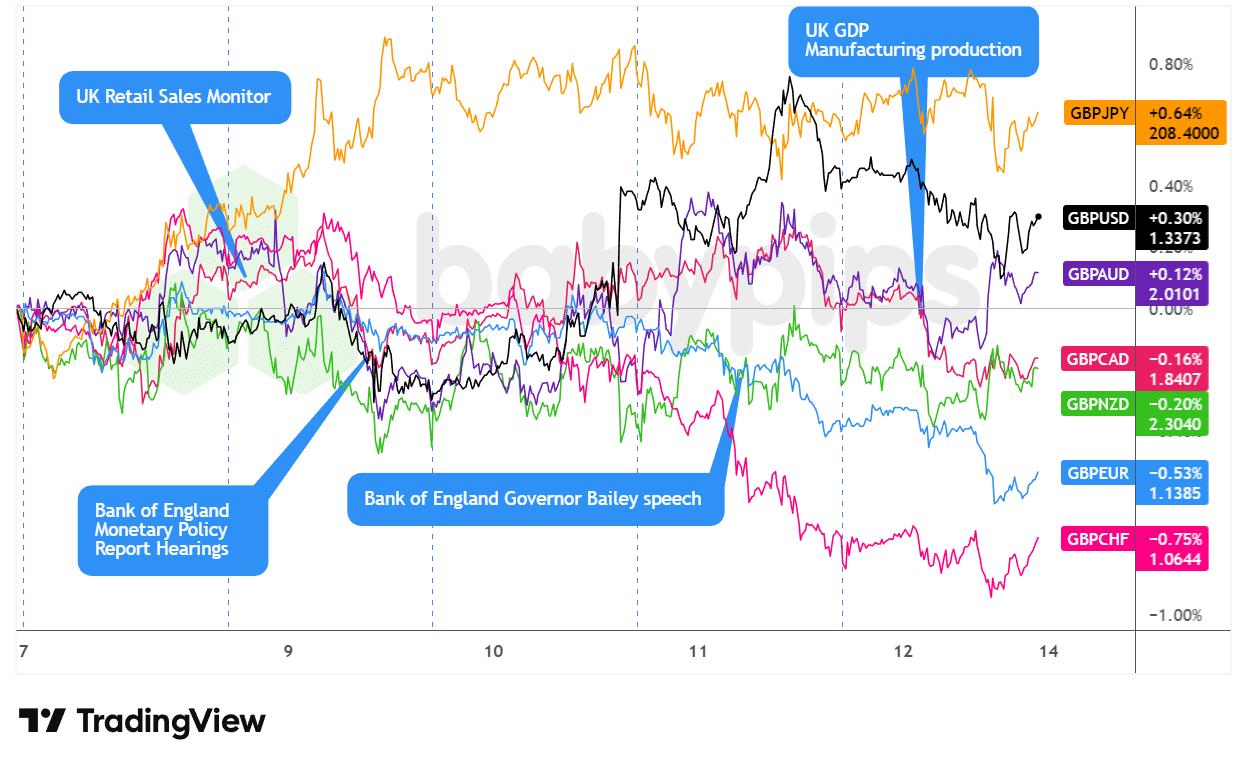

Pasangan Mata Uang GBP

Grafik Perbandingan GBP vs. Mata Uang Utama oleh TradingView

Sterling menghabiskan sebagian besar minggu ini bergerak datar karena para trader bersikap hati-hati menjelang keputusan bank sentral utama, namun akhirnya terjatuh tajam di akhir pekan akibat data pertumbuhan ekonomi Inggris yang mengecewakan.

Pound sterling membuka pekan ini terjebak dalam rentang yang fluktuatif selama sesi Asia dan London pada Senin, kemungkinan tertekan oleh komentar anggota MPC Bank of England (BOE) Taylor yang mengatakan bahwa mereka masih "menahan rem sedikit", mengingatkan pasar bahwa pembuat kebijakan Inggris tidak terburu-buru untuk melonggarkan kebijakan lebih lanjut. Nada defensif tersebut berlanjut hingga Selasa, di mana data penjualan ritel BRC Inggris yang lebih lemah dari perkiraan (1,2% y/y vs 1,5% sebelumnya) kemungkinan memperkuat kekhawatiran tentang momentum konsumen, membatasi kenaikan GBP dengan cepat dan kemungkinan berkontribusi pada koreksi pada akhir Selasa.

Keputusan Fed pada Rabu menandai titik balik selama sesi AS, karena karakterisasi dovish Ketua Powell tentang inflasi yang didorong tarif sebagai sementara mengangkat mata uang sensitif suku bunga seperti sterling. Kamis membawa aktivitas relatif tenang selama jam London, meskipun komentar Gubernur BOE Andrew Bailey tentang melanjutkan pengurangan neraca bank sentral kemungkinan memberikan dukungan teknis moderat—meskipun GBP ditutup campuran, lebih tinggi terhadap USD dan mata uang komoditas tetapi lebih rendah terhadap mata uang utama defensif.

Sesi London pada Jumat mencatat pergerakan penurunan paling signifikan sepanjang pekan, karena PDB Oktober menyusut 0,1% secara bulanan untuk penurunan kedua berturut-turut, dengan output jasa turun 0,3%—kemungkinan mencerminkan ketidakpastian anggaran yang persisten. Pasar segera mengantisipasi pelonggaran kebijakan yang lebih besar untuk pertemuan BOE pada 18 Desember, menjadikan sterling sebagai mata uang dengan kinerja terburuk pada hari itu.

Argumen Headline Bullish

- Anggota BOE mendukung pendekatan bertahap untuk pemotongan suku bunga lebih lanjut

- Anggota BOE Ramsden berpendapat bahwa "penghapusan bertahap pembatasan kebijakan" tetap sesuai

- Wakil Gubernur BOE Lombardelli menekankan “risiko kenaikan inflasi” sambil mengargumenkan pendekatan hati-hati terhadap pemotongan suku bunga lebih lanjut

- Anggota BOE Dhingra mengatakan disinflasi berjalan sesuai rencana, dan tidak melihat "kebutuhan khusus untuk begitu ketat."

- Anggota BOE Mann skeptis bahwa inflasi headline CPI akan melambat hingga target pada pertengahan 2027

- RICS Indeks Harga RumahInggris untuk November 2025: -16,0% (-20,0% perkiraan; -19,0% sebelumnya)

- Produksi Manufaktur Inggris untuk Oktober 2025: 0,5% m/m (perkiraan 0,5% m/m; sebelumnya -1,7% m/m); -0,8% y/y (perkiraan -1,2% y/y; sebelumnya -2,2% y/y)

Argumen Utama yang Bearish

- Anggota Bank of England (BOE) Taylor memperkirakan inflasi akan turun ke target 'dalam waktu dekat'

- Penjualan Ritel BRC Inggris untuk November: 1,2% y/y (perkiraan 2,5%, sebelumnya 1,5%)

- Financial Times melaporkan bahwa Inggris mengucurkan tambahan $2 miliar untuk pengeluaran NHS guna menghindari tarif Trump

-

PDB Inggris untuk Oktober 2025: -0,1% m/m (perkiraan 0,0% m/m; sebelumnya -0,1% m/m); 1,1% y/y (perkiraan 0,9% y/y; sebelumnya 1,1% y/y)

- Produksi Industri Inggrisuntuk Oktober 2025: -0,8% y/y (-0,9% y/y perkiraan; -2,5% y/y sebelumnya); 1,1% m/m (0,8% m/m perkiraan; -2,0% m/m sebelumnya)

- Neraca Perdagangan Barang Inggris untuk Oktober 2025: -22,54 miliar (-19,0 miliar perkiraan; -18,88 miliar sebelumnya)

- Neraca Perdagangan Inggris untuk Oktober 2025: -4,82 miliar (-1,9 miliar perkiraan; -1,09 miliar sebelumnya)

- Pelacak PDB Bulanan NIESR Inggris untuk November 2025: -0,1% (perkiraan 0,1%; sebelumnya 0,0%)

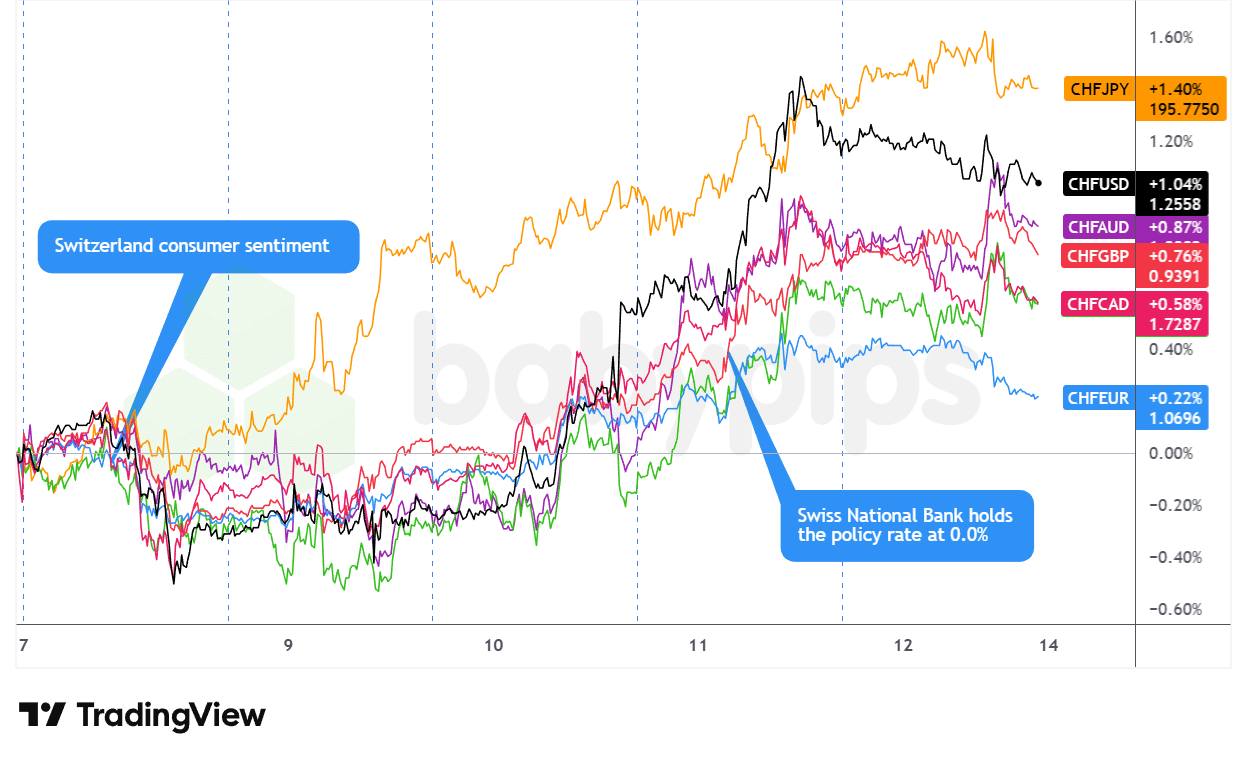

Pasangan CHF

Grafik Perbandingan CHF versus Mata Uang Utamaoleh TradingView

Franc Swiss muncul sebagai mata uang utama terkuat minggu ini, naik secara stabil dari sesi AS pada Senin hingga Kamis sebelum mempertahankan kenaikan hingga penutupan Jumat.

Franc Swiss memulai perdagangan Senin dengan hasil campuran, menguat terhadap mata uang komoditas dan yen sementara melemah terhadap euro, pound sterling, dan dolar AS saat pasar bersiap secara defensif menjelang keputusan The Fed. Keyakinan konsumen Swiss yang sesuai dengan perkiraan di -34,0 tidak memberikan banyak dukungan, ditandai dengan pergerakan CHF yang melemah selama sesi sore AS saat imbal hasil obligasi Treasury naik.

Sesi Selasa melihat pergeseran momentum yang signifikan, dengan franc menguat terhadap hampir semua mata uang utama seiring meningkatnya permintaan safe-haven akibat kehati-hatian menjelang FOMC. Kenaikan tajam terjadi pada Rabu selama sesi AS setelah pemotongan suku bunga 25 basis poin oleh The Fed dan konferensi pers dovish Ketua Powell, yang memicu pelemahan dolar secara luas dan kemungkinan mengangkat CHF ke level tertinggi sesi di semua pasangan mata uang.

Keputusan SNB pada Kamis memperkuat nadabullish—meskipun pembuat kebijakan mempertahankan suku bunga di nol seperti yang diharapkan, penolakan tegas Gubernur Schlegel terhadap suku bunga negatif meskipun proyeksi inflasi diturunkan tampaknya meredam ekspektasi pelonggaran. Franc memperpanjang kenaikan selama sesi AS karena kelemahan klaim pengangguran awal memicu pelemahan dolar AS, yang berpotensi menambah aliran ke franc.

Sesi yang bergejolak pada Jumat akhirnya ditutup dengan hasil positif, kemungkinan mendapat manfaat dari aliran dana risk-off saat saham teknologi anjlok dan posisi safe-haven menguat.

Argumen Headline Bullish

- Keyakinan Konsumen Swiss untuk November 2025: -34,0 (-35,0 perkiraan; -37,0 sebelumnya)

- Pemerintah Swiss mengatakan tarif AS baru sebesar 15% berlaku surut hingga pertengahan November

-

SNB Menunda Penetapan Suku Bunga Negatif Meskipun Inflasi Melemah, CHF Menguat

- Keputusan Suku Bunga SNB Swiss untuk 11 Desember 2025: 0,0% (perkiraan 0,0%; sebelumnya 0,0%); tidak melihat prospek inflasi yang melemah sebagai alasan cukup untuk beralih ke suku bunga negatif

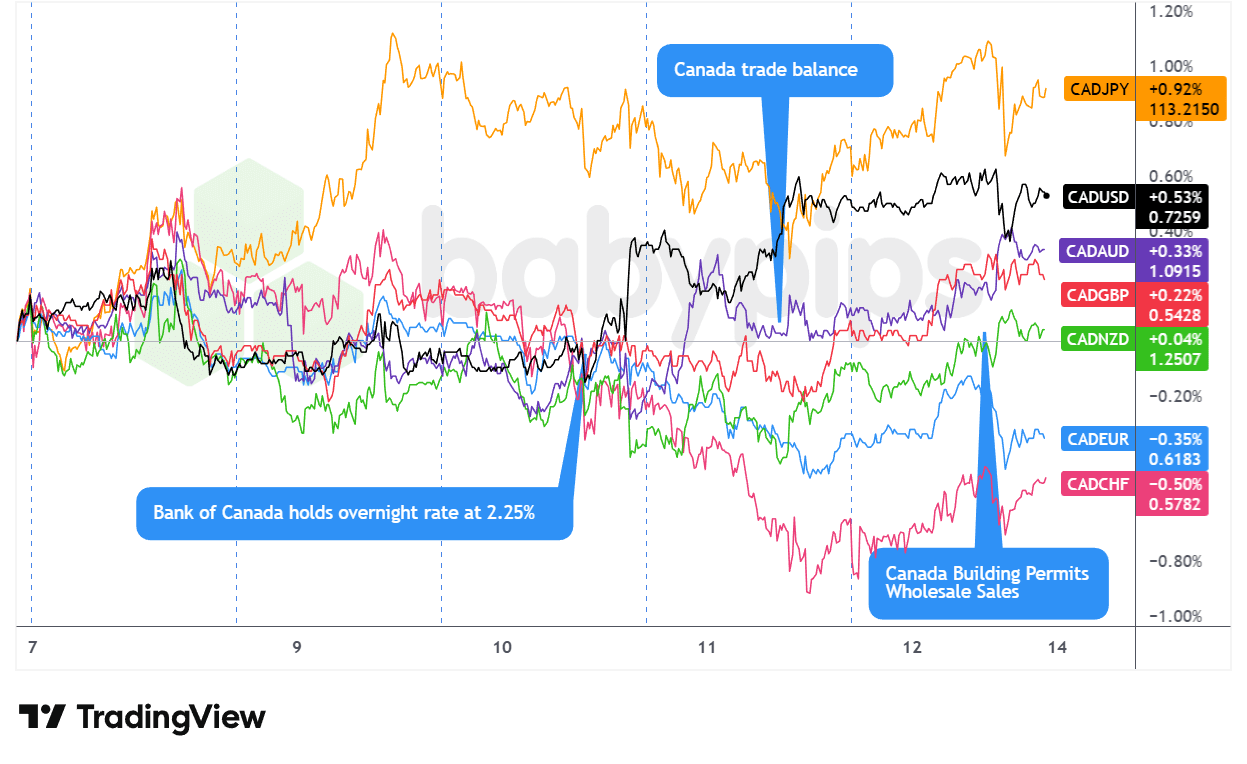

Pasangan CAD

Grafik Perbandingan CAD vs. Mata Uang Utama oleh TradingView

Loonie memulai pekan ini dengan kondisi yang tidak stabil, mengembalikan kenaikan yang didorong oleh data tenaga kerja pada Jumat, karena penurunan harga minyak dan posisi yang hati-hati menjelang pertemuan bank sentral kemungkinan menekan mata uang komoditas selama sesi London dan AS pada Senin. Penurunan WTI dan permintaan dolar yang meningkat akibat imbal hasil yang lebih tinggi kemungkinan memperparah penurunan CAD hingga penutupan mingguan.

Ketidakpastian menjelang pertemuan Fed dan BOC membuat Loonie bergejolak hingga Selasa dan Rabu, meskipun CAD sempat mendapat dukungan dari laporan JOLTS yang positif selama sesi sore AS pada Selasa sebelum melemah kembali. Keputusan Bank of Canada untuk mempertahankan suku bunga di 2,25% pada Rabu sore menjadi momen krusial pekan ini—bukan karena keputusan itu sendiri, tetapi karena karakterisasi Gubernur Macklem tentang suku bunga di "ujung bawah kisaran netral" dan penolakannya untuk menyingkirkan kemungkinan pemotongan suku bunga di masa depan, yang tampaknya melemahkan mata uang meskipun The Fed mengeluarkan komentar dovish beberapa jam kemudian.

Sesi AS pada Kamis menandai titik balik ketika klaim pengangguran yang lebih lemah dari perkiraan (236K versus perkiraan 205K) memicu pelemahan dolar AS secara luas, kemungkinan berkontribusi pada rebound CAD, terutama terhadap mata uang komoditas lainnya setelah laporan tenaga kerja Australia yang mengecewakan. Loonie mempertahankan kekuatan relatifnya hingga penutupan Jumat meskipun aksi intraday yang bergejolak, menutup pekan dengan hasil campuran namun cenderung bullish, karena pemulihan harga komoditas—terutama reli rekor tembaga—dan kelemahan dolar AS yang persisten kemungkinan memberikan dukungan akhir pekan yang mengaburkan data domestik yang mengecewakan dalam penjualan grosir dan utilisasi kapasitas.

Argumen Judul Bullish

-

Keseimbangan Perdagangan Kanada untuk September 2025: 0,15 miliar (perkiraan -6,0 miliar; sebelumnya -6,32 miliar)

- Impor Kanada untuk September 2025: 64,08 miliar (perkiraan 67,0 miliar; sebelumnya 66,91 miliar)

- Ekspor Kanada untuk September 2025: 64,23 miliar (perkiraan 61,0 miliar; sebelumnya 60,58 miliar)

- Izin Bangunan Kanada untuk Oktober 2025: 14,9% m/m (perkiraan 0,3% m/m; sebelumnya 4,5% m/m)

Argumen Utama yang Bearish

-

Bank of Canada (BOC) mempertahankan suku bunga di 2,25% meskipun ekonomi Kanada menunjukkan ketahanan di tengah ketidakpastian perdagangan

- Keputusan Suku Bunga Bank of Canada (BoC) untuk 10 Desember 2025: 2,25% (perkiraan 2,25%; sebelumnya 2,25%)

- Anggota BOC menilai suku bunga saat ini sesuai dengan "ujung bawah rentang netral" untuk mendukung penyesuaian struktural.

- Penjualan Grosir Kanada Final untuk Oktober 2025: 0,1% m/m (perkiraan 0,3% m/m; sebelumnya 0,6% m/m)

- Tingkat Penggunaan Kapasitas Kanada untuk 30 September 2025: 78,5% (perkiraan 79,2%; sebelumnya 79,3%)

- Penjualan Kendaraan Bermotor Baru Kanada untuk Oktober 2025: 163.500 (perkiraan 169.000; sebelumnya 168.700)

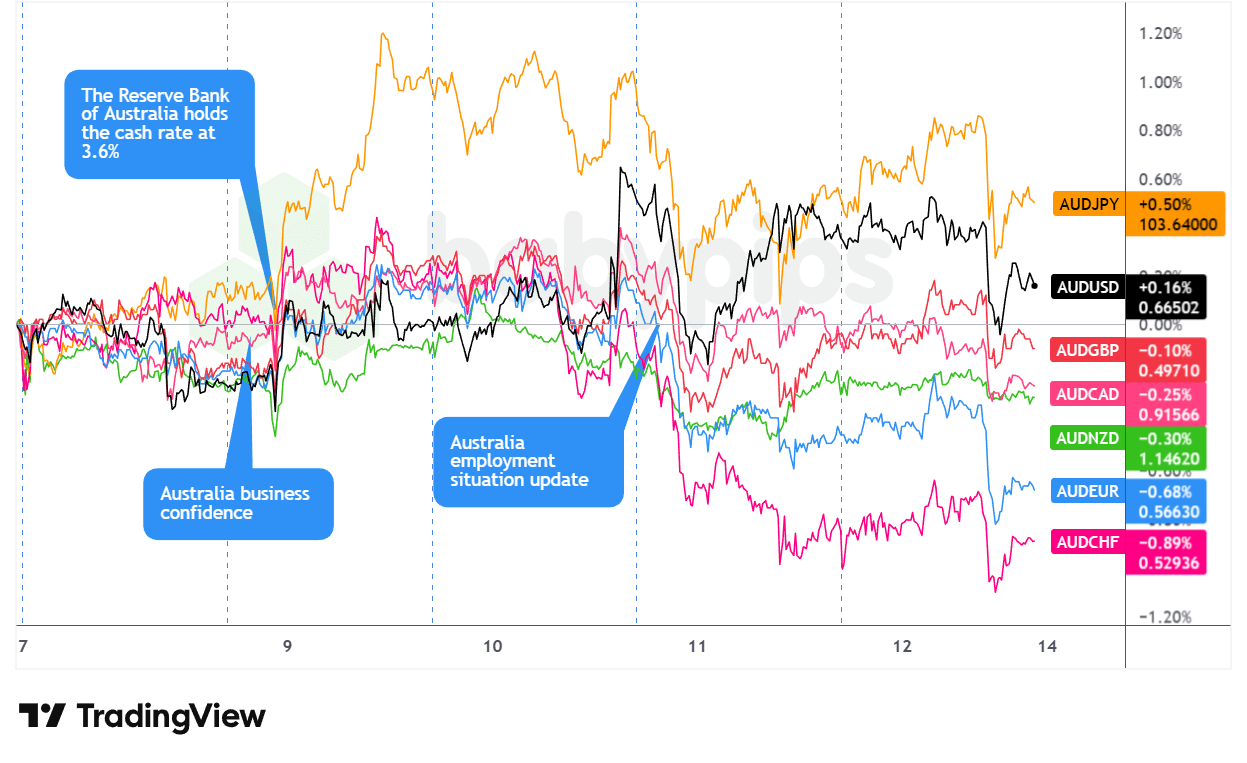

Pasangan AUD

Grafik Perbandingan AUD dengan Mata Uang Utama oleh TradingView

Dolar Australia (AUD) memulai pekan ini dengan hati-hati, diperdagangkan secara campuran selama sesi Asia dan London pada Senin, seiring dengan stabilnya harga emas dan pasar yang menyesuaikan posisi menjelang pertemuan bank sentral utama. Surplus perdagangan China yang mencapai rekor di atas $1 triliun mungkin memberikan dukungan sementara, namun posisi defensif menjaga kenaikan tetap terbatas sebelum tekanan jual AS yang baru muncul.

Sesi Asia pada Selasa membawa volatilitas bagi Aussie ketika RBA mempertahankan suku bunga di 3,60% sesuai ekspektasi, awalnya memicu penjualan singkat sebelum komentar hawkish Gubernur Bullock memicu pembalikan tajam ke arah atas. Penekanan padarisiko inflasi yang meningkat dan sinyal bahwa Februari dapat menjadi pertemuan penting untuk potensi pengetatan mendorong Aussie naik tajam secara keseluruhan, menjadikannya mata uang utama terkuat pada Selasa.

Momentum tersebut terbukti singkat. Sesi Asia pada Rabu membawa data inflasi China yang mengecewakan—CPI bulanan -0,1% versus perkiraan +0,1% dan deflasi PPI yang lebih dalam—yang tampaknya melemahkan mata uang komoditas menjelang keputusan The Fed. Kamis membawa pukulan lebih tajam selama sesi Asia ketika data tenaga kerja November anjlok 21.300 dibandingkan perkiraan kenaikan 5.000, dengan tingkat partisipasi turun menjadi 66,7% dari 67,0%, membuat Aussie menjadi mata uang utama terlemah hari itu meskipun harga emas melonjak.

Minggu ditutup dengan pergerakan yang berfluktuasi pada Jumat—kekuatan awal Asia memudar secara dramatis selama sesi pagi AS, kemungkinan mengikuti keruntuhan sektor teknologi dan komentar hawkish The Fed yang mendorong imbal hasil naik.

Argumen Headline Bullish

-

RBA Mempertahankan Suku Bunga di 3,60% Sesuai Perkiraan, AUD Menguat

- Keputusan Suku Bunga RBA Australia untuk 9 Desember 2025: 3,6% (perkiraan 3,6%; sebelumnya 3,6%)

-

Neraca Perdagangan China untuk November 2025: 111,68 miliar (perkiraan 92,0 miliar; sebelumnya 90,07 miliar)

- Neraca Perdagangan China (Yuan) untuk November 2025: 792,58 miliar (640,49 miliar sebelumnya)

- Impor China untuk November 2025: 1,9% y/y (perkiraan 2,5% y/y; sebelumnya 1,0% y/y)

- Ekspor China untuk November 2025: 5,9% y/y (perkiraan 3,2% y/y; sebelumnya -1,1% y/y)

- Laju Pertumbuhan Indeks Harga Konsumen China untuk November 2025: -0,1% m/m (perkiraan 0,1% m/m; sebelumnya 0,2% m/m); 0,7% y/y (perkiraan 0,6% y/y; sebelumnya 0,2% y/y)

- AS akan mengizinkan pengiriman chip Nvidia H200 ke China, dengan AS mengenakan biaya 25% atas penjualan

- Total Pembiayaan Sosial China untuk November 2025: 2.490,0 miliar (perkiraan 1.650,0 miliar; sebelumnya 810,0 miliar)

- Pasokan Uang M2 China untuk November 2025: 8,0% (perkiraan 7,5%; sebelumnya 8,2%)

- Pertumbuhan Pinjaman Beredar China untuk November 2025: 6,4% y/y (perkiraan 6,3% y/y; sebelumnya 6,5% y/y)

- Pinjaman Baru China untuk November 2025: 390,0 miliar (perkiraan 450,0 miliar; sebelumnya 220,0 miliar)

Argumen Utama yang Bearish

- Ketidakpastian perdagangan China mungkin membatasi permintaan AUD

- Presiden Prancis Macron mengancam China dengan tarif atas surplus perdagangan

- Senat Meksiko menyetujui kenaikan tarif hingga 50% untuk impor dari China dan negara Asia lainnya

-

Perubahan Angka Pengangguran Australia untuk November 2025: -21.3k (perkiraan 5.0k; sebelumnya 42.2k)

- Tingkat Pengangguran Australia untuk November 2025: 4,3% (perkiraan 4,3%; sebelumnya 4,3%)

- Laju pertumbuhan Indeks Harga Produsen China untuk November 2025: -2,2% y/y (-2,0% y/y perkiraan; -2,1% y/y sebelumnya)

- Izin Bangunan Australia Final untuk Oktober 2025: -1,8% y/y (-1,8% y/y perkiraan; 14,9% y/y sebelumnya)

- Persetujuan Rumah Pribadi Australia Final untuk Oktober 2025: -2,1% (-2,1% perkiraan; 4,0% sebelumnya)

- Izin Bangunan Australia Final untuk Oktober 2025: -6,4% (-6,4% perkiraan; 12,0% sebelumnya)

- Keyakinan Bisnis NAB Australia untuk November 2025: 1,0 (6,0 sebelumnya)

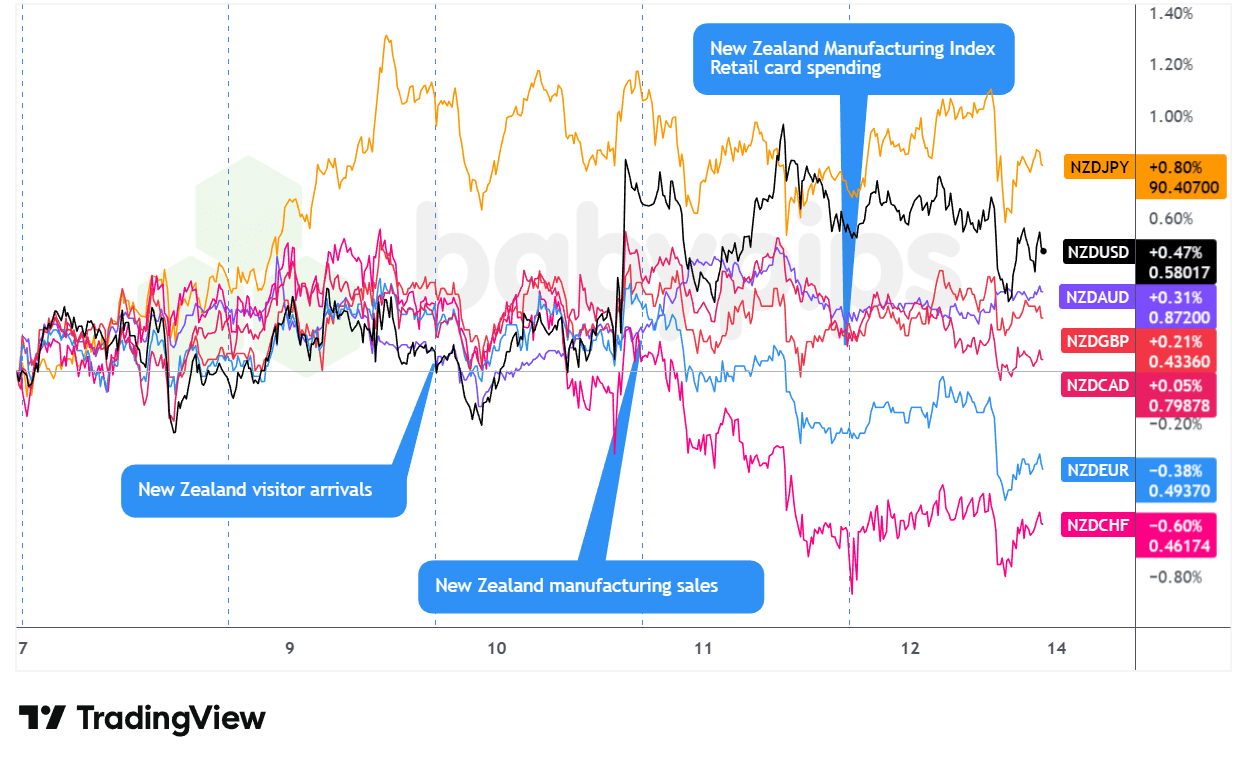

Pasangan Mata Uang NZD

Grafik Perbandingan NZD vs. Mata Uang Utama oleh TradingView

Kiwi memulai pekan ini dengan momentum yang cukup baik, mencatat kenaikan hingga sesi AS pada Selasa, kemungkinan didorong oleh surplus perdagangan China yang kuat selama sesi Asia pada Senin dan sikap RBNZ yang relatif kurang dovish dibandingkan dengan bank sentral global lainnya, yang memberikan dukungan dasar. Mata uang ini mengikuti reli Aussie pada sesi Asia Selasa setelah peringatan inflasi hawkish Gubernur RBA Bullock pada Februari, sebelum mengkonsolidasikan pergerakan di London.

Sesi Asia pada Rabu membawa tekanan akibat data inflasi China yang lebih lemah—CPI utama -0,1% bulanan versus perkiraan 0,1%—yang membebani mata uang sensitif pertumbuhan, meskipun NZD pulih mendekati keputusan FOMC. Karakteristik dovish Powell terhadap inflasi yang didorong tarif memicu reli akhir sesi yang mengangkat NZD terhadap USD dan mata uang komoditas, meskipun kinerjanya tertinggal dari mata uang utama Eropa.

Dua sesi terakhir berbalik bearish secara signifikan. Sesi AS pada Kamis mencatat kerugian NZD yang korelatif dengan laporan tenaga kerja Australia yang mengecewakan. Kekuatan Asia pada Jumat dari data ritel domestik yang solid cepat berbalik seiring kekhawatiran ekuitas AI dan komentar dissenter Fed yang hawkish memicu aliran risk-off yang luas melalui sesi London dan New York.

Argumen Headline Bullish

- Kedatangan Wisatawan Selandia Baru untuk Oktober 2025: 9,4% y/y (perkiraan 3,0% y/y; sebelumnya 9,6% y/y)

- Penjualan Manufaktur Selandia Baru untuk Kuartal 3 2025: 0,9% (-0,3% perkiraan; -0,6% sebelumnya)

- Indeks Manajer Pembelian (PMI) Bisnis Selandia Baru untuk November 2025: 51,4 (perkiraan 50,5; sebelumnya 51,4)

Argumen Utama yang Bearish

- Gubernur RBNZ Breman menekankan tidak adanya jalur yang telah ditentukan sebelumnya untuk kebijakan moneter

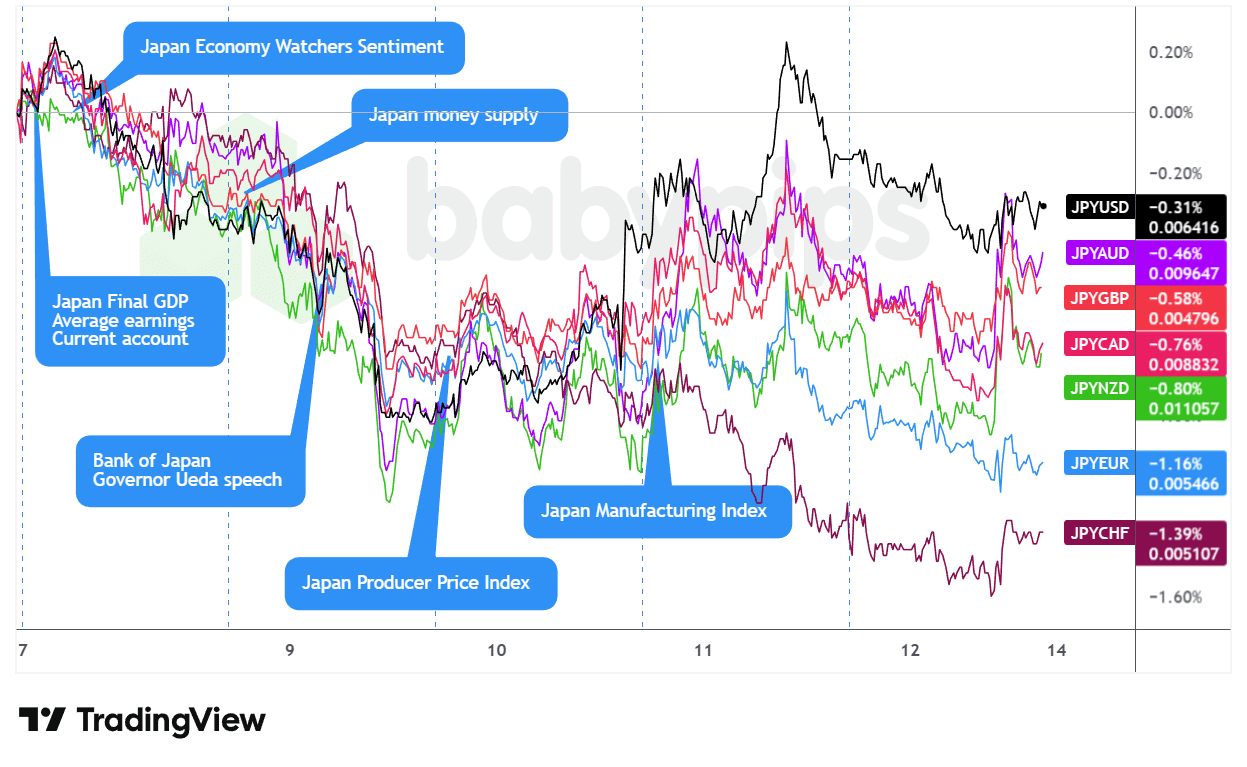

Pasangan Mata Uang JPY

Grafik Perbandingan JPY versus Mata Uang Utama oleh TradingView

Minggu yen dimulai dengan kontradiksi yang membingungkan—meskipun Menteri Keuangan Katayama kembali mengeluhkan "pergerakan sepihak dan cepat," JPY melemah selama sesi Asia pada Senin dan terus melemah hingga sesi perdagangan AS pada Selasa. Penjualan besar-besaran tampaknya disebabkan oleh masalah timing: pasar telah memperhitungkan kenaikan suku bunga BOJ yang diharapkan untuk minggu berikutnya, meninggalkan sedikit ruang untuk penyesuaian suku bunga yang lebih hawkish, sementara bank sentral utama lainnya secara bersamaan mengeluarkan nada yang lebih hawkish.

Komentar Gubernur Ueda pada Selasa tentang "kenaikan suku bunga yang cukup cepat" dan potensi intervensi pembelian obligasi kemungkinan memperkuat persepsi bahwa BOJ akan tetap berhati-hati dalam pengetatan kebijakan, yang mungkin memperkuat pelemahan JPY selama sesi London. Mata uang ini menemukan pijakan selama sesi Asia pada Rabu ketika data deflasi China memicu aliran dana ke aset aman, meskipun pembalikan ini terbukti sementara karena penyesuaian posisi FOMC mulai berlaku selama sesi London.

Pembukaan pasar AS pada Kamis membawa reli terkuat JPY dalam seminggu saat data klaim pengangguran yang mengecewakan menarik turun imbal hasil Treasury, meskipun kekuatan pasar saham dengan cepat mengikis keuntungan safe-haven tersebut pada penutupan sore. Mata uang ini melanjutkan penurunannya selama sesi Asia dan London pada Jumat, karena perbedaan suku bunga yang lebar kembali mendominasi, dengan hanya lonjakan singkat selama jam perdagangan saham AS—bertepatan dengan kelemahan sektor teknologi—memberikan relaksasi sementara. JPY berakhir sebagai mata uang utama dengan kinerja terburuk minggu ini, menyoroti tantangan ekspektasi hawkish yang sudah sepenuhnya tercermin dalam harga.

Argumen Headline Bullish

- Menteri Keuangan Jepang Satsuki Katayama mengutarakan kekhawatiran atas pergerakan yen yang "satu arah dan cepat"

-

Pendapatan Tunai Rata-Rata Jepang untuk Oktober 2025: 2,6% y/y (perkiraan 2,1% y/y; sebelumnya 1,9% y/y)

- Upah Lembur Jepang untuk Oktober 2025: 1,5% y/y (perkiraan 0,3% y/y; sebelumnya 0,6% y/y)

- Pinjaman Bank Jepang untuk November 2025: 4,2% (4,1% sebelumnya)

-

Laju Pertumbuhan PDB Jepang Final untuk Kuartal 3 2025: -0,6% q/q (-0,4% q/q perkiraan; 0,5% q/q sebelumnya)

- Indeks Harga PDB Jepang Final untuk Kuartal 3 2025: 3,4% (2,8% perkiraan; 3,0% tahunan sebelumnya)

- PertumbuhanKonsumsi Swasta PDB Jepang Final untuk Kuartal 3 2025: 0,2% q/q (0,1% q/q perkiraan; 0,4% q/q sebelumnya)

- Survei Outlook Pengamat Ekonomi Jepang untuk November 2025: 50,3 (perkiraan 49,3; sebelumnya 53,1)

- Pesanan Mesin Perkakas Jepang untuk November 2025: 14,2% y/y (9,4% y/y perkiraan; 16,8% y/y sebelumnya)

- Indeks Harga Produsen (PPI) Jepang untuk November 2025: 0,3% m/m (perkiraan 0,2% m/m; sebelumnya 0,4% m/m); 2,7% y/y (perkiraan 2,6% y/y; sebelumnya 2,7% y/y)

- Indeks Kepercayaan Bisnis (BSI) Manufaktur Besar Jepang untuk Kuartal 4 2025: 4,7% (perkiraan 1,0%; sebelumnya 3,8%)

- Tingkat Penggunaan Kapasitas Jepang untuk Oktober 2025: 3,3% (perkiraan 0,5%; sebelumnya 2,5%)

Argumen Utama yang Bearish

- Gubernur BOJ Ueda mengatakan kenaikan suku bunga jangka panjang 'cukup cepat'

- Indeks Tankan Reuters Jepang untuk Desember 2025: 10,0 (perkiraan 12,0; sebelumnya 17,0)

- Pertumbuhan PDB Jepang Tahunan Akhir untuk Kuartal 3 2025: -2,3% (-1,8% perkiraan; 2,2% sebelumnya)

- Pengeluaran Modal PDB Jepang Final untuk Q3 2025: -0,2% q/q (perkiraan 1,0% q/q; sebelumnya 0,8% q/q)

- Permintaan Eksternal PDB Jepang Final untuk September 2025: -0,2% q/q (-0,2% q/q perkiraan; 0,2% q/q sebelumnya)

- Neraca Transaksi Berjalan Jepang untuk Oktober 2025: 2.834,0 miliar (perkiraan: 2.900,0 miliar; sebelumnya: 4.483,0 miliar)

- Pesawat tempur Rusia bergabung dengan patroli udara China di dekat Jepang saat ketegangan Tokyo-Beijing meningkat

- AS dan Jepang mengadakan latihan penerbangan bersama saat China meningkatkan aktivitas militer di dekat Jepang

- Produksi Industri Jepang Final untuk Oktober 2025: 1,6% y/y (perkiraan 1,5% y/y; sebelumnya 3,8% y/y); 1,5% m/m (perkiraan 1,4%; sebelumnya 2,6%)

Kembali ke Daftar Isi

Konten ini dibuat untuk penggunaan eksklusif di Babypips.com dan tidak boleh direproduksi atau didistribusikan di tempat lain tanpa izin tertulis.