This article has been translated from English to Brazilian.

Os bancos centrais foram o centro das atenções essa semana, dando uma lição rápida sobre como mudanças nas políticas podem fazer com que os negociantes de moedas se apressem para ajustar suas posições.

O corte nas taxas de juros feito pelo Federal Reserve na quarta-feira foi o momento mais marcante da semana — não só pela redução de 0,25 ponto percentual em si, mas pela surpreendente caracterização do presidente Powell de que a inflação é principalmente impulsionada por tarifas e transitória. Essa mensagem causou uma fraqueza generalizada do dólar que durou até sexta-feira, mesmo com alguns funcionários do Fed tentando reverter a situação com comentários mais agressivos.

Enquanto isso, os membros do Banco Central Europeu causaram polêmica ao sugerir que as taxas atingiram um piso, o Banco Central da Austrália deu a entender que poderia apertar a política monetária em fevereiro e o Banco Nacional Suíço rejeitou firmemente as taxas negativas, apesar da inflação fraca. O resultado? Uma semana em que o franco suíço subiu ao topo do ranking, enquanto o iene — apesar de um aumento iminente do Banco do Japão — ficou em último lugar, mostrando como as expectativas totalmente precificadas podem minar até mesmo o posicionamento hawkish.

Vamos analisar como cada moeda importante navegou nesse período turbulento e quais catalisadores impulsionaram a ação.

Índice

| Dólar americano | Dólar canadense |

| Euro | Dólar australiano |

| Libra esterlina | Dólar neozelandês |

| Franco suíço | Iene japonês |

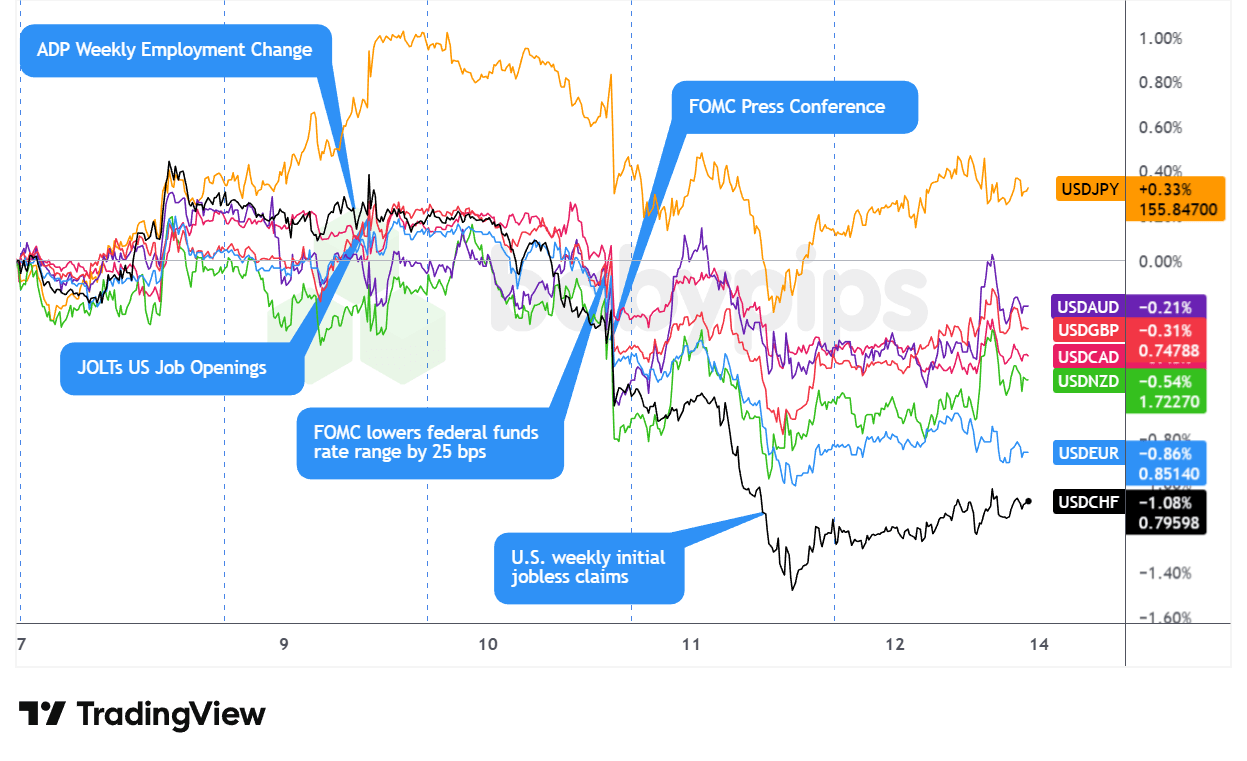

Par de USD

Sobreposição do gráfico do USD em relação às principais moedas pela TradingView

O dólar começou a semana com força, superando a fraqueza inicial na Ásia e montando uma recuperação sustentada antes da abertura de Londres durante a sessão europeia de segunda-feira. Essa força veio sem catalisadores óbvios, sugerindo que os traders estavam se posicionando defensivamente antes da decisão do Federal Reserve na quarta-feira, com o dólar encontrando apoio ao lado de um sentimento de risco mais fraco e rendimentos de títulos em alta.

Esse posicionamento cauteloso se mostrou presciente, já que a sessão instável do dólar na terça-feira — saltando com os dados JOLTS mais fortes do que o esperado antes de enfraquecer à tarde — deu lugar à queda decisiva de quarta-feira. O Federal Reserve anunciou seu corte de um quarto de ponto amplamente esperado durante a tarde nos EUA, mas a postura dovish do presidente Powell provocou as perdas mais acentuadas do dólar na semana. Sua caracterização de que “as tarifas estão causando a maior parte do excesso de inflação” e a expectativa de que seu impacto “diminua no próximo ano”, com a inflação dos bens atingindo seu pico no primeiro trimestre, minaram o argumento hawkish para manter as taxas estáveis, mesmo com as três dissidências sem precedentes do FOMC destacando as divisões internas.

A fraqueza do dólar após o FOMC acelerou durante as sessões asiáticas e londrinas de quinta-feira, apesar de uma breve recuperação técnica durante a noite. A manutenção esperada do Banco Nacional Suíço em 0% proporcionou um apoio mínimo, com o USD/CHF a cair 0,73%, uma vez que a fraqueza generalizada do dólar dominou. O dólar ampliou as perdas durante o pregão da manhã nos EUA, após os pedidos semanais de seguro-desemprego subirem para 236.000 contra 205.000 esperados —reforçando a ênfase de Powell na quarta-feira sobre as preocupações com o mercado de trabalho e as expectativas do mercado para cortes adicionais nas taxas em 2026, além do único movimento projetado pelo Fed.

A sexta-feira trouxe uma estabilização modesta, com o dólar se recuperando da baixa de quase oito semanas registrada na quinta-feira, ajudado pelos comentários hawkish do Fed durante o pregão nos EUA. Hammack, do Fed de Cleveland, defendeu uma política “ligeiramente mais restritiva” devido à inflação elevada, enquanto Schmid, que discordou, reiterou as preocupações com a pressão sobre os preços. Os rendimentos dos títulos do Tesouro de trinta anos subiram para máximos de três meses, proporcionando apoio no final da semana. Ainda assim, o estrago já estava feito — o dólar fechou como a segunda moeda com pior desempenho da semana, com a reavaliação dovish pós-FOMC claramente superando a reação hawkish de sexta-feira.

Argumentos otimistas

- Expectativas de inflação do consumidor dos EUA para novembro de 2025: 3,2% (previsão de 3,1%; anterior de 3,2%)

-

FOMC fez um “corte hawkish” de 0,25% em votação histórica de 9 a 3

- Na quarta-feira, o FOMC votou por 9 a 3 para reduzir a taxa básica de juros em um quarto de ponto, para uma faixa de 3,5% a 3,75%.

- O Resumo das Projeções Econômicas (SEP) para 2025 sinalizou apenas um corte na taxa em 2026, em linha com as projeções de setembro

- Índice de otimismo empresarial NFIB dos EUA para novembro de 2025: 99,0 (previsão de 98,0; anterior de 98,2)

- Variação semanal do emprego ADP dos EUA para 22 de novembro de 2025: 4,75 mil (-13,5 mil anterior)

-

Vagas de emprego JOLTs dos EUA para outubro de 2025: 7,67 milhões (previsão de 7,0 milhões; 7,66 milhões anteriormente)

- Demissões JOLTs nos EUA para outubro de 2025: 2,94 milhões (previsão de 3,1 milhões; 3,13 milhões anteriormente)

- Taxa de hipoteca de 30 anos da MBA dos EUA para 5 de dezembro de 2025: 6,33% (6,32% anterior)

- Pedidos de hipotecas MBA nos EUA para 5 de dezembro de 2025: 4,8% (-1,4% anterior)

-

Balança comercial dos EUA para setembro de 2025: -52,8 bilhões (-57,0 bilhões previstos; -59,6 bilhões anteriormente)

- Exportações dos EUA para setembro de 2025: 289,3 bilhões (previsão de 281,0 bilhões; anterior de 280,8 bilhões)

- Estoque no atacado dos EUA para setembro de 2025: 0,5% m/m (-0,3% m/m previsto; 0,0% m/m anterior)

- Beth Hammack, presidente do Fed de Cleveland, disse na sexta-feira que a inflação ainda está muito alta e que a política monetária deveria ser “um pouco” ou “ligeiramente” mais restritiva do que é agora.

Argumentos pessimistas

- Autoridades americanas deram a entender que o Fed vai cortar as taxas no futuro

- O assessor da Casa Branca dos EUA e candidato à presidência do Fed, Hassett, disse que eles devem “continuar a reduzir um pouco as taxas”, de olho nos dados

- Na terça-feira, Kevin Hassett disse que há “muito espaço” para o Fed reduzir as taxas, potencialmente em mais de 25 pontos-base, dado o que ele vê como um boom de produtividade impulsionado pela IA, ao estilo dos anos 90, que pode sustentar taxas mais baixas sem alimentar a inflação.

- Trump disse ao Politico que pode considerar mudanças nas tarifas para reduzir os preços; considera a disposição de reduzir as taxas um “teste decisivo” para a escolha do presidente do Fed

- O Bureau of Labor Statistics dos EUA vai publicar os dados do PPI de outubro e novembro juntos em janeiro

- Pedidos iniciais de seguro-desemprego nos EUA para 6 de dezembro de 2025: 236,0 mil (previsão de 205,0 mil; 191,0 mil anteriormente)

- O Fed diz que vai começar a comprar títulos do Tesouro para gerenciar a liquidez do mercado

- O presidente dos EUA, Trump, não descarta o envio de tropas à Venezuela e afirma que os “dias do presidente Nicolás Maduro estão contados”

- O presidente dos EUA, Trump, ameaçou o México com um aumento de 5% nas tarifas devido a uma disputa sobre água

-

Custo do trabalho nos EUA – Salários trimestrais para o terceiro trimestre de 2025: 0,8% (previsão de 0,8%; anterior de 1,0%)

- Índice de Custos de Emprego dos EUA no terceiro trimestre de 2025: 0,8% (previsão de 0,8%; anterior de 0,9%)

- Custo do emprego nos EUA – Benefícios trimestrais para o terceiro trimestre de 2025: 0,8% (previsão de 0,6%; anterior de 0,7%)

- Importações dos EUA para setembro de 2025: 342,1 bilhões (previsão de 338,0 bilhões; anterior de 340,4 bilhões)

- Apesar de discordar da redução da taxa na semana passada, o presidente do Federal Reserve Bank de Chicago, Goolsbee, disse que prevê mais reduções da taxa de juros em 2026

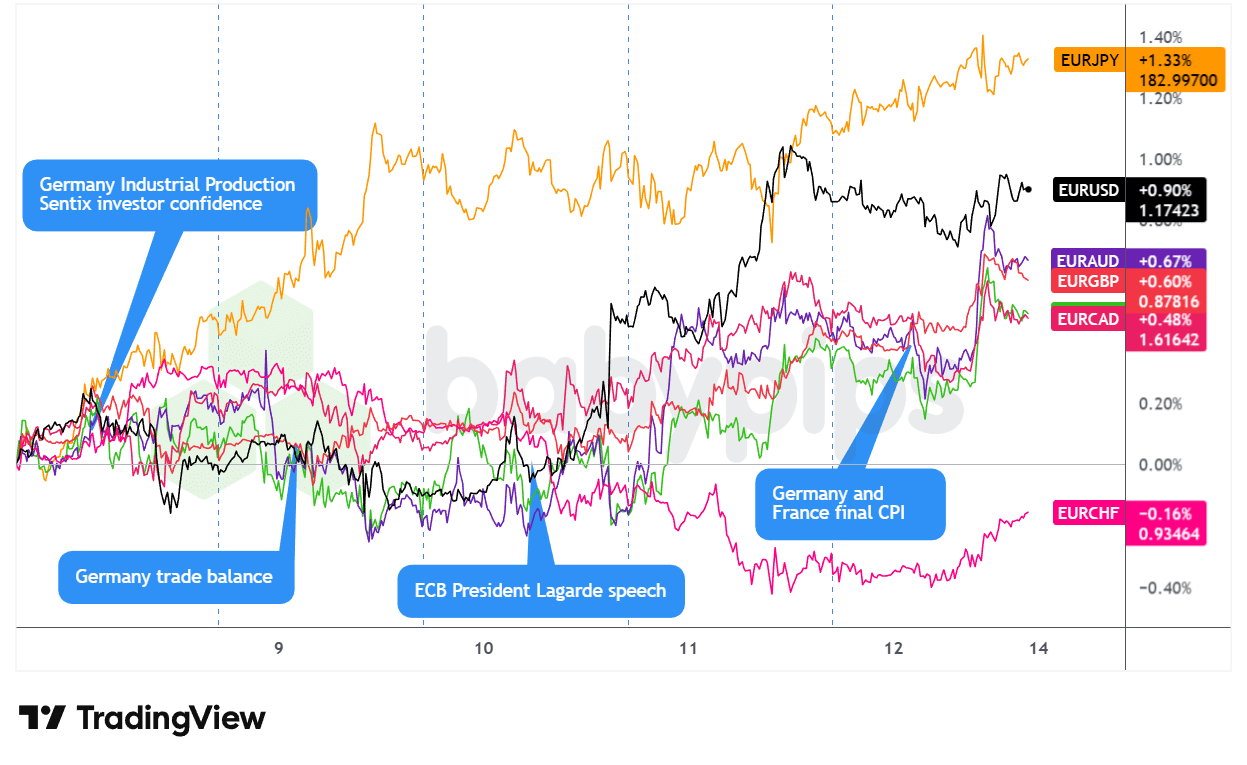

Pares do euro

Sobreposição do gráfico do EUR em relação às principais moedas pela TradingView

O euro passou a semana se consolidando no início, antes de aproveitar as mensagens dovish do Fed e a divergência política emergente com o BCE.

Durante a sessão de quarta-feira nos EUA, o EUR foi negociado de forma mista e lateral, apesar da produção industrial alemã ter sido mais forte do que o esperado na segunda-feira (1,8% contra 0,4% previsto) e dos dados sólidos da balança comercial de terça-feira não terem dado suporte, antes que o posicionamento relativo do banco central pesasse sobre a moeda única.

A narrativa mudou na quarta-feira durante a sessão de Londres, quando os funcionários do BCE Simkus e Villeroy sinalizaram que as taxas poderiam permanecer estáveis, com a presidente Lagarde sugerindo que as projeções de crescimento para dezembro poderiam ser revisadas para cima. Essa inclinação hawkish provavelmente apoiou o euro até o meio-dia, antes que a sessão de quarta-feira nos EUA trouxesse o catalisador decisivo — a caracterização dovish do presidente Powell da inflação impulsionada pelas tarifas como transitória provocou uma ampla fraqueza do dólar, que elevou o EUR/USD, embora o euro tenha caído em relação aos refúgios tradicionais, com o aumento do apetite pelo risco.

O euro ampliou os ganhos na quinta-feira, com a persistência da fraqueza do dólar, com os pedidos de seguro-desemprego mais fracos nos EUA durante o pregão americano reforçando a fraqueza do dólar. O pregão de sexta-feira nos EUA viu o euro se recuperar, terminando como o segundo melhor desempenho da semana, provavelmente apoiado pelas crescentes expectativas de divergência de políticas entre o Fed e o BCE.

Argumentos otimistas

- Membros do BCE sugeriram taxas estáveis no curto prazo

- Na quarta-feira, a presidente do BCE, Lagarde, disse que a economia da zona do euro tem se mostrado mais resiliente do que o esperado e que ela suspeita que o BCE revisará novamente suas projeções de crescimento para cima na reunião da próxima semana; ela também caracterizou a política monetária como estando em uma “boa posição”.

- O presidente do banco central da Lituânia, Gediminas Simkus, disse que não há necessidade de reduzir ainda mais as taxas de juros, agora que a atividade e a inflação surpreenderam positivamente

- O membro do BCE Kazimir não vê motivos para alterar as taxas nos próximos meses, “Definitivamente não em dezembro”

- O membro do Conselho do BCE, François Villeroy de Galhau, disse na quarta-feira que não há motivo para aumentar as taxas de juros em breve.

- Produção industrial da Alemanha em outubro de 2025: 1,8% m/m (previsão de 0,4% m/m; 1,3% m/m anterior)

- Confiança dos investidores da zona do euro para dezembro: -6,2 (-6,2 previsto, -7,4 anterior)

-

Balança comercial da Alemanha para outubro de 2025: 16,9 bilhões (previsão de 15,9 bilhões; anterior de 15,3 bilhões)

- Importações da Alemanha em outubro de 2025: -1,2% m/m (previsão de 0,5% m/m; 3,1% m/m anterior)

- Exportações da Alemanha em outubro de 2025: 0,1% m/m (previsão de 0,9% m/m; anterior de 1,4% m/m)

Argumentos pessimistas

- Durante sua visita oficial à China, o presidente francês Emmanuel Macron ameaçou Pequim com tarifas

- Presidente da Comissão Europeia, von der Leyen, para Trump: Não se intrometa na democracia europeia

- No fim de semana, o membro do BCE Rehn disse que a zona do euro enfrenta riscos de queda no médio prazo, mesmo com o crescimento dos preços tendo voltado à meta de 2% do BCE

- Taxa de inflação final da Alemanha para novembro de 2025: -0,2% m/m (-0,2% m/m previsto; 0,3% m/m anterior); 2,3% a/a (2,3% a/a previsto; 2,3% a/a anterior)

- Taxa de inflação final da França para novembro de 2025: 0,9% a/a (previsão de 0,9% a/a; 0,9% a/a anterior)

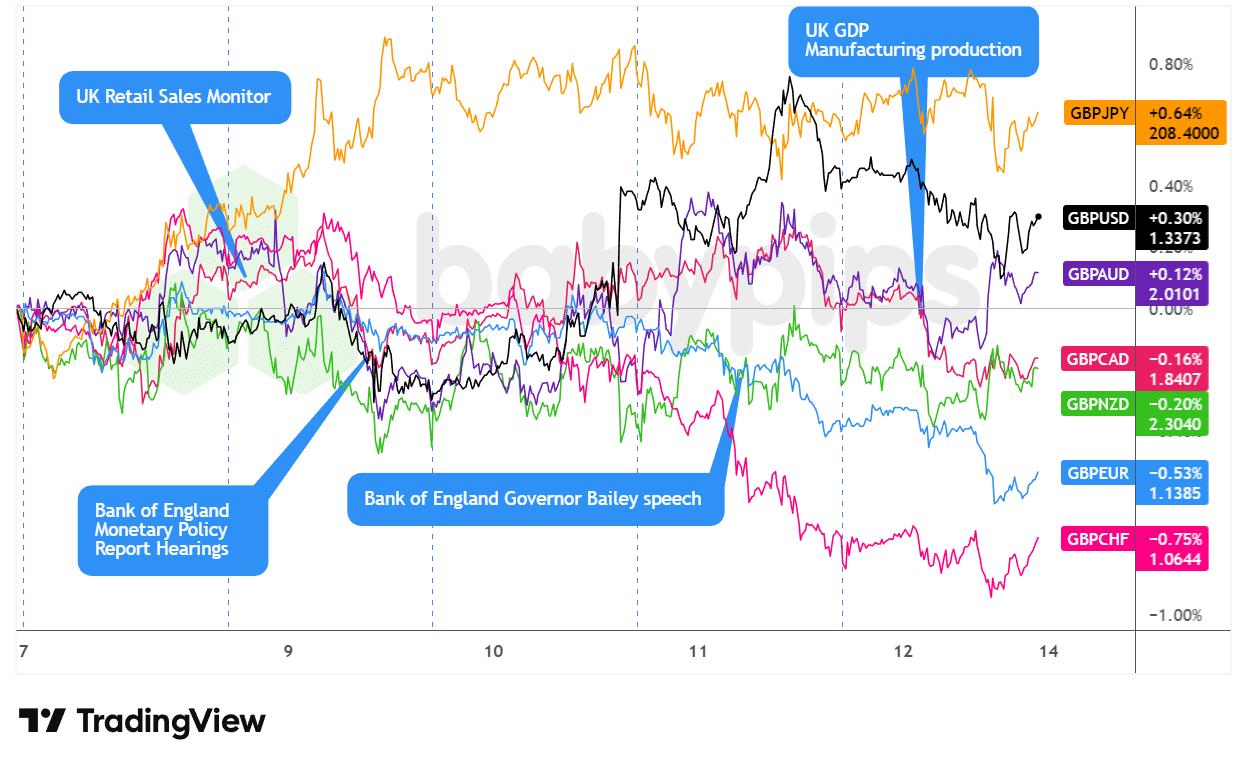

Pares com GBP

Sobreposição do gráfico GBP vs. principais moedas pela TradingView

A libra esterlina passou a maior parte da semana sem grandes oscilações, com os traders posicionando-se com cautela antes das decisões importantes dos bancos centrais, mas acabou sofrendo uma forte queda no final da semana devido aos dados decepcionantes sobre o crescimento do Reino Unido.

A libra começou a semana presa em faixas instáveis durante as sessões asiáticas e londrinas de segunda-feira, provavelmente pressionada quando o comentário do membro do MPC do BOE, Taylor, sobre manter “o pé um pouco no freio” lembrou aos mercados que os formuladores de políticas do Reino Unido não estavam com pressa para flexibilizar ainda mais. Esse tom defensivo se manteve na terça-feira, quando as vendas no varejo do BRC do Reino Unido, mais fracas do que o esperado (1,2% a/a contra 1,5% anteriormente), provavelmente reforçaram as preocupações com o dinamismo do consumo, limitando rapidamente a libra esterlina e provavelmente contribuindo para a retração no final da terça-feira.

A decisão do Fed na quarta-feira marcou um ponto de inflexão durante o pregão nos EUA, já que a caracterização dovish do presidente Powell da inflação impulsionada pelas tarifas como transitória elevou moedas sensíveis às taxas, como a libra esterlina. A quinta-feira trouxe uma atividade relativamente moderada durante o horário de Londres, embora os comentários do presidente do BOE, Andrew Bailey, sobre continuar a reduzir o balanço do banco central possam ter fornecido um apoio técnico modesto — mesmo com a libra esterlina fechando mista, mais alta em relação ao dólar americano e às moedas de commodities, mas mais baixa em relação às principais moedas defensivas.

A sessão de Londres na sexta-feira apresentou a queda mais decisiva da semana, com o PIB de outubro contraindo 0,1% em relação ao mês anterior, pela segunda queda consecutiva, com a produção de serviços caindo 0,3% — provavelmente refletindo a persistente incerteza orçamentária. Os mercados imediatamente precificaram o aumento das expectativas de flexibilização para a reunião do BOE em 18 de dezembro, posicionando a libra esterlina como a moeda com pior desempenho do dia.

Argumentos otimistas

- Os membros do BOE são a favor de uma abordagem moderada para novos cortes nas taxas

- O membro do BOE Ramsden acredita que a “remoção gradual das restrições políticas” continua sendo apropriada

- O vice-governador do BOE, Lombardelli, enfatizou os “riscos de alta para a inflação” ao defender uma abordagem cautelosa para novos cortes nas taxas

- O membro do BOE, Dhingra, disse que a desinflação está no caminho certo e não vê “uma necessidade específica de ser tão restritivo”.

- O membro do BOE, Mann, está cético quanto à desaceleração do IPC geral até a meta em meados de 2027

- ÍndiceRICS de preços das casasno Reino Unido para novembro de 2025: -16,0% (previsão de -20,0%; anterior de -19,0%)

- Produção industrial do Reino Unido para outubro de 2025: 0,5% m/m (previsão de 0,5% m/m; -1,7% m/m anterior); -0,8% a/a (-1,2% a/a previsto; -2,2% a/a anterior)

Argumentos pessimistas

- Taylor, membro do Banco da Inglaterra, espera que a inflação caia para a meta “no curto prazo”

- Vendas no varejo do BRC do Reino Unido em novembro: 1,2% a/a (previsão de 2,5%, anterior de 1,5%)

- O Financial Times informou que o Reino Unido prometeu um gasto extra de US$ 2 bilhões no NHS para evitar as tarifas de Trump

-

PIB do Reino Unido para outubro de 2025: -0,1% m/m (previsão de 0,0% m/m; anterior de -0,1% m/m); 1,1% a/a (previsão de 0,9% a/a; anterior de 1,1% a/a)

- Produção industrial do Reino Unidoem outubro de 2025: -0,8% a/a (previsão de -0,9% a/a; -2,5% a/a anterior); 1,1% m/m (previsão de 0,8% m/m; -2,0% m/m anterior)

- Balança comercial de bens do Reino Unido em outubro de 2025: -22,54 bilhões (-19,0 bilhões previstos; -18,88 bilhões anteriormente)

- Balança comercial do Reino Unido para outubro de 2025: -4,82 bilhões (-1,9 bilhão previsto; -1,09 bilhão anterior)

- Índice mensal do PIB do NIESR do Reino Unido para novembro de 2025: -0,1% (previsão de 0,1%; anterior de 0,0%)

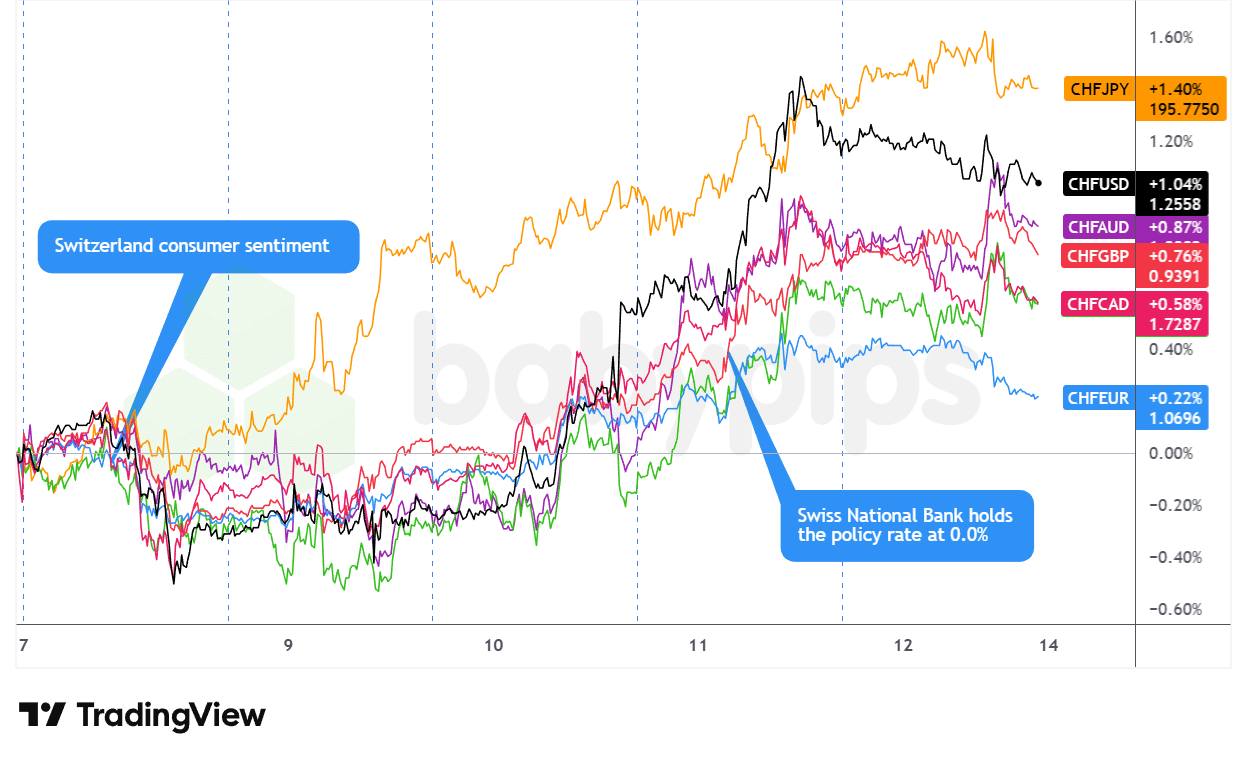

Pares CHF

Sobreposição dográfico do CHF em relação às principais moedaspela TradingView

O franco suíço foi a moeda mais forte da semana, subindo de forma constante desde a sessão de segunda-feira nos EUA até quinta-feira, antes de manter os ganhos até o fechamento de sexta-feira.

O franco começou com negociações mistas na segunda-feira, ganhando contra moedas ligadas a commodities e o iene, enquanto enfraquecia em relação ao euro, à libra esterlina e ao dólar, com os mercados se posicionando defensivamente antes da decisão do Fed. A confiança do consumidor suíço, que ficou em -34,0, em linha com as expectativas, não deu muito apoio, com o CHF caindo durante a tarde nos EUA, enquanto os rendimentos do Tesouro subiam.

A sessão de terça-feira viu uma mudança decisiva no momentum, com o franco avançando em relação a quase todas as principais moedas, à medida que a cautela pré-FOMC intensificava a demanda por refúgios seguros. A recuperação acelerou acentuadamente na quarta-feira durante a sessão dos EUA, após o corte de 25 pontos-base do Fed e a conferência de imprensa dovish do presidente Powell, o que provocou uma ampla fraqueza do dólar que provavelmente elevou o CHF para máximas da sessão em toda a linha.

A decisão do SNB na quinta-feira reforçou o tom otimista —embora os formuladores de políticas tenham mantido as taxas em zero, como esperado, a rejeição enfática do governador Schlegel às taxas de juros negativas, apesar das previsões de inflação rebaixadas, pareceu diminuir as expectativas de flexibilização. O franco ampliou os ganhos durante a sessão nos EUA, com a fraqueza dos pedidos iniciais de seguro-desemprego provocando a desvalorização do dólar americano, o que pode ter adicionado algum fluxo ao franco.

A sessão instável de sexta-feira acabou fechando com saldo positivo, provavelmente se beneficiando dos fluxos de risco, com a queda das ações de tecnologia e a intensificação do posicionamento em ativos seguros.

Argumentos otimistas

- Confiança do consumidor suíço para novembro de 2025: -34,0 (previsão de -35,0; anterior de -37,0)

- Governo suíço diz que novo teto tarifário de 15% dos EUA é retroativo a meados de novembro

-

SNB adiou taxas negativas apesar do enfraquecimento da inflação, CHF mais alto

- Decisão do SNB sobre a taxa de juros para 11 de dezembro de 2025: 0,0% (previsão de 0,0%; anterior de 0,0%); não considera as perspectivas de enfraquecimento da inflação suficientes para adotar taxas de juros negativas

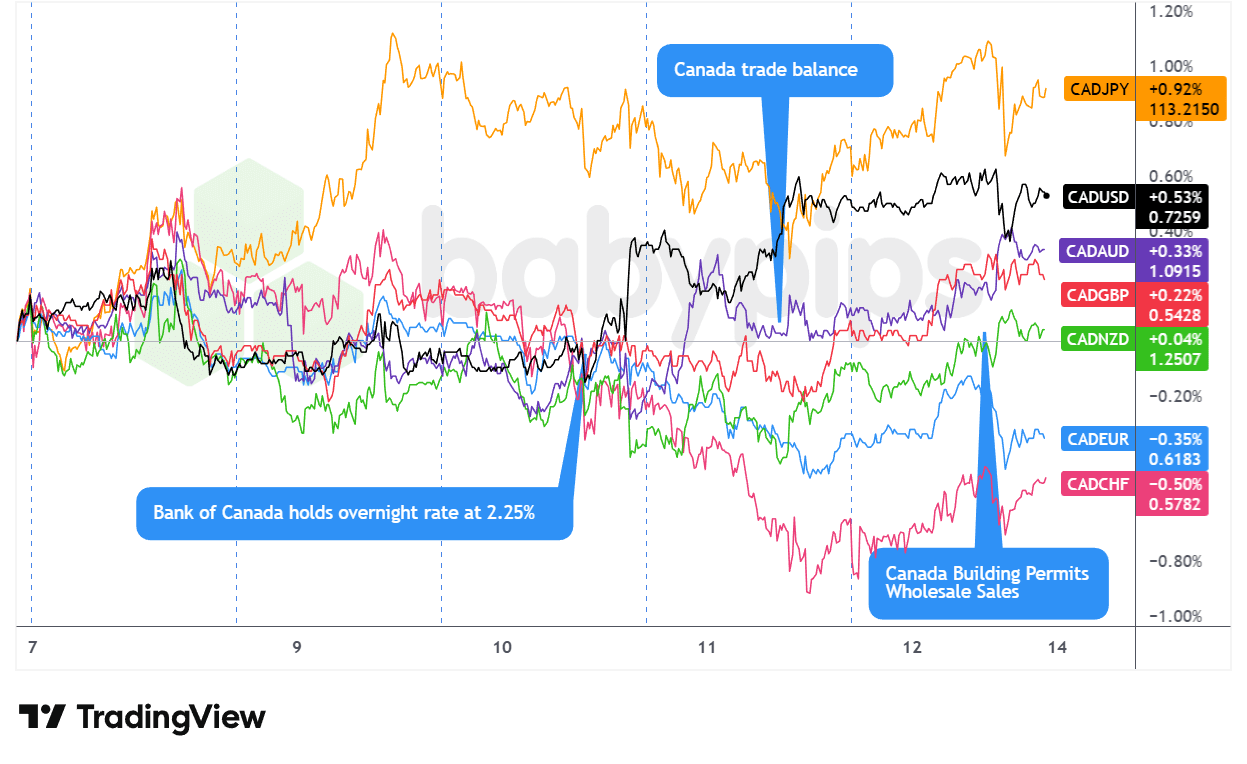

Pares com o CAD

Sobreposição do gráfico do CAD em relação às principais moedas pela TradingView

O dólar canadense começou a semana instável, devolvendo os ganhos impulsionados pelo emprego na sexta-feira, já que a queda nos preços do petróleo e o posicionamento cauteloso antes das reuniões dos bancos centrais provavelmente pressionaram a moeda de commodities durante as sessões de Londres e dos EUA na segunda-feira. A queda do WTI e o aumento da demanda pelo dólar devido aos rendimentos mais altos provavelmente intensificaram o declínio do CAD no fechamento semanal.

A ansiedade pré-Fed e BOC manteve o dólar canadense instável durante a terça e a quarta-feira, embora o CAD tenha encontrado brevemente apoio em um relatório JOLTS positivo durante a tarde de terça-feira nos EUA, antes de enfraquecer. A manutenção esperada do Banco do Canadá em 2,25% na tarde de quarta-feira tornou-se o momento crucial da semana — não pela decisão em si, mas pela caracterização do governador Macklem das taxas como estando na “extremidade inferior da faixa neutra” e pela recusa em descartar cortes futuros, o que pareceu prejudicar a moeda, mesmo com o Fed fazendo comentários dovish horas depois.

A sessão de quinta-feira nos EUA marcou um ponto de virada quando os pedidos de seguro-desemprego mais fracos do que o esperado (236 mil contra a previsão de 205 mil) provocaram uma ampla desvalorização do dólar, possivelmente contribuindo para a recuperação do CAD, especialmente em relação às moedas de commodities, após o relatório de emprego decepcionante da Austrália. O dólar canadense manteve essa força relativa até o fechamento da sexta-feira, apesar da instabilidade intradiária, encerrando a semana com uma tendência mista, mas com uma inclinação otimista, já que a recuperação dos preços das commodities — especialmente a alta recorde do cobre — e a persistente fraqueza do dólar americano provavelmente forneceram um suporte no final da semana que ofuscou os dados domésticos abaixo do esperado nas vendas no atacado e na utilização da capacidade.

Argumentos otimistas

-

Balança comercial do Canadá para setembro de 2025: 0,15 bilhão (-6,0 bilhões previstos; -6,32 bilhões anteriormente)

- Importações do Canadá em setembro de 2025: 64,08 bilhões (previsão de 67,0 bilhões; 66,91 bilhões anteriormente)

- Exportações do Canadá em setembro de 2025: 64,23 bilhões (previsão de 61,0 bilhões; 60,58 bilhões anteriormente)

- Licenças de construção do Canadá para outubro de 2025: 14,9% m/m (previsão de 0,3% m/m; anterior de 4,5% m/m)

Argumentos pessimistas

-

O Banco do Canadá mantém a taxa em 2,25%, já que a economia canadense mostra resiliência apesar da incerteza comercial

- Decisão do Banco do Canadá sobre a taxa de juros para 10 de dezembro de 2025: 2,25% (previsão de 2,25%; anterior de 2,25%)

- Os membros do BOC consideraram as taxas de juros atuais adequadas para a “extremidade inferior da faixa neutra” para apoiar o ajuste estrutural

- Vendas no atacado finais do Canadá para outubro de 2025: 0,1% m/m (previsão de 0,3% m/m; 0,6% m/m anterior)

- Taxa de utilização da capacidade produtiva do Canadá para 30 de setembro de 2025: 78,5% (previsão de 79,2%; anterior de 79,3%)

- Vendas de veículos motorizados novos no Canadá em outubro de 2025: 163,5 mil (previsão de 169,0 mil; 168,7 mil anteriormente)

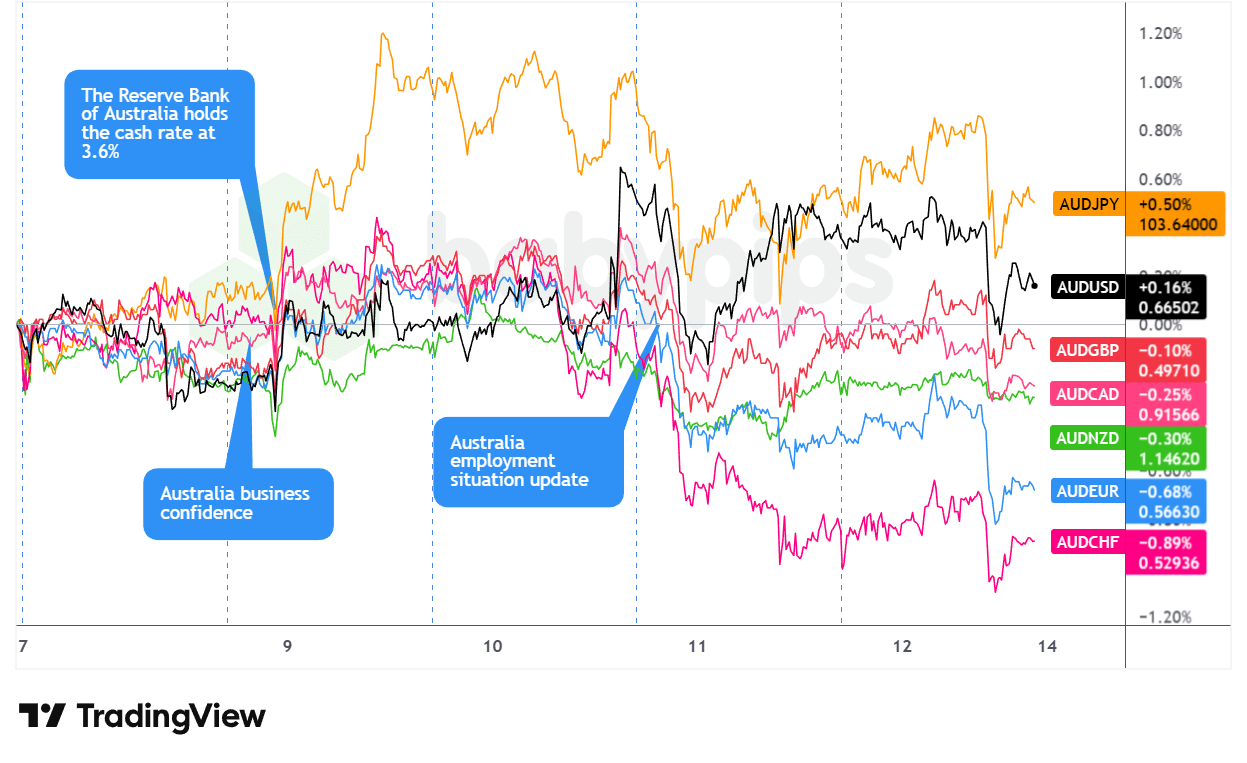

Pares AUD

Sobreposição do AUD em relação às principais moedas Gráfico da TradingView

O dólar australiano começou a semana com cautela, sendo negociado de forma mista durante as sessões asiática e londrina de segunda-feira, com o ouro se estabilizando e os mercados ajustando suas posições antes das reuniões dos principais bancos centrais. O superávit comercial recorde da China, acima de US$ 1 trilhão, pode ter dado um suporte momentâneo, embora o posicionamento defensivo tenha contido os ganhos antes do surgimento de uma nova pressão de venda nos EUA.

O pregão asiático de terça-feira trouxe uma dose de volatilidade para o dólar australiano quando o RBA manteve as taxas em 3,60%, como esperado, inicialmente provocando vendas breves antes que os comentários hawkish da governadora Bullock provocassem uma forte reversão para cima. Sua ênfase nosriscos de alta da inflação e sinais de que fevereiro poderia ser uma reunião importante para um possível aperto monetário impulsionaram o dólar australiano para cima em toda a linha, tornando-o a moeda mais forte da terça-feira.

Esse impulso se mostrou de curta duração. A sessão asiática de quarta-feira trouxe dados decepcionantes sobre a inflação na China — IPC mensal de -0,1% contra a previsão de +0,1% e deflação mais profunda do IPP —, o que pareceu prejudicar a moeda comoditária antes da decisão do Fed. A quinta-feira trouxe um golpe ainda mais forte durante o pregão asiático, quando o emprego em novembro caiu 21.300, contra as expectativas de um ganho de 5.000, com a taxa de participação caindo de 67,0% para 66,7%, tornando o dólar australiano a moeda mais fraca do dia, apesar do aumento dos preços do ouro.

A semana fechou com a oscilação de sexta-feira — a força inicial da Ásia desapareceu drasticamente durante o pregão da manhã nos EUA, provavelmente acompanhando o colapso da tecnologia e os comentários hawkish do Fed que empurraram os rendimentos para cima.

Argumentos otimistas

-

RBA manteve as taxas inalteradas em 3,60%, como esperado, AUD em alta

- Decisão do RBA sobre a taxa de juros da Austrália para 9 de dezembro de 2025: 3,6% (previsão de 3,6%; anterior de 3,6%)

-

Balança comercial da China para novembro de 2025: 111,68 bilhões (previsão de 92,0 bilhões; 90,07 bilhões anteriormente)

- Balança comercial da China (yuans) para novembro de 2025: 792,58 bilhões (640,49 bilhões anteriormente)

- Importações da China em novembro de 2025: 1,9% a/a (previsão de 2,5% a/a; 1,0% a/a anterior)

- Exportações da China em novembro de 2025: 5,9% a/a (previsão de 3,2% a/a; anterior de -1,1% a/a)

- Taxa de crescimento do Índice de Preços ao Consumidor da China para novembro de 2025: -0,1% m/m (previsão de 0,1% m/m; 0,2% m/m anterior); 0,7% a/a (previsão de 0,6% a/a; 0,2% a/a anterior)

- EUA vão permitir remessas do chip Nvidia H200 para a China, com os EUA cobrando uma taxa de 25% sobre as vendas

- Financiamento social total da China para novembro de 2025: 2.490,0 bilhões (previsão de 1.650,0 bilhões; 810,0 bilhões anteriormente)

- Oferta monetária M2 da China para novembro de 2025: 8,0% (previsão de 7,5%; anterior de 8,2%)

- Crescimento dos empréstimos pendentes na China em novembro de 2025: 6,4% a/a (previsão de 6,3% a/a; 6,5% a/a anterior)

- Novos empréstimos na China para novembro de 2025: 390,0 bilhões (previsão de 450,0 bilhões; anterior de 220,0 bilhões)

Argumentos pessimistas

- A instabilidade comercial da China pode limitar a demanda pelo AUD

- Macron, da França, ameaçou a China com tarifas sobre o superávit comercial

- O Senado do México aprovou aumentos de tarifas de até 50% sobre importações chinesas e de outros países asiáticos

-

Variação do emprego na Austrália em novembro de 2025: -21,3 mil (previsão de 5,0 mil; 42,2 mil anteriormente)

- Taxa de desemprego na Austrália em novembro de 2025: 4,3% (previsão de 4,3%; anterior de 4,3%)

- Taxa de crescimento do Índice de Preços ao Produtor da China para novembro de 2025: -2,2% a/a (-2,0% a/a previsto; -2,1% a/a anterior)

- Permissões para construção na Austrália em outubro de 2025: -1,8% a/a (-1,8% a/a previsto; 14,9% a/a anterior)

- Aprovações finais de casas particulares na Austrália para outubro de 2025: -2,1% (-2,1% previsto; 4,0% anterior)

- Permissões para construção na Austrália - dados finais para outubro de 2025: -6,4% (-6,4% previsto; 12,0% anterior)

- Índice de confiança empresarial NAB da Austrália para novembro de 2025: 1,0 (6,0 anterior)

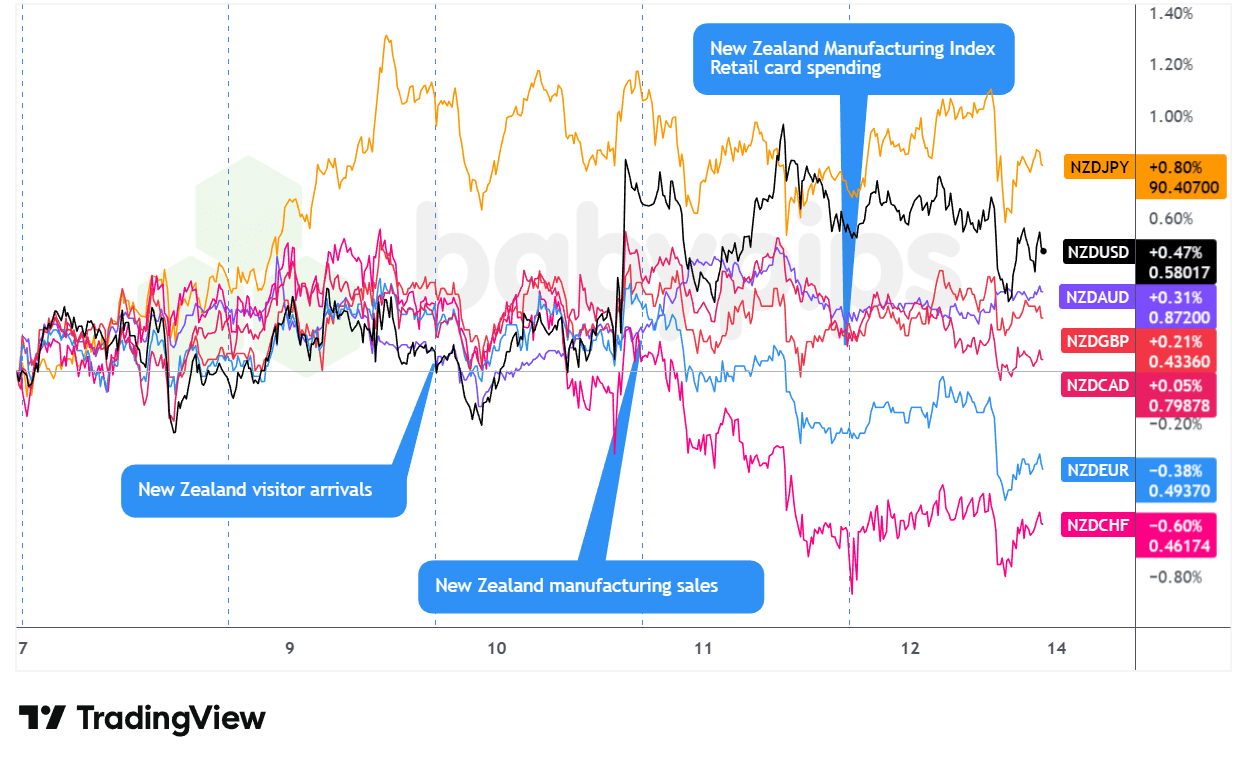

Pares com NZD

Sobreposição do gráfico do NZD em relação às principais moedas pela TradingView

O kiwi começou a semana com um bom impulso, registrando ganhos durante o pregão de terça-feira nos EUA, provavelmente devido ao robusto superávit comercial da China durante o horário asiático de segunda-feira e à postura relativamente menos dovish do RBNZ em comparação com seus pares globais, o que provavelmente forneceu um suporte fundamental. A moeda acompanhou a alta do dólar australiano na terça-feira na Ásia, após o alerta hawkish do presidente do RBA, Bullock, sobre a inflação em fevereiro, antes de se consolidar em Londres.

O pregão asiático de quarta-feira trouxe pressão, já que os dados mais fracos da inflação chinesa — IPC geral em -0,1% mensal contra 0,1% esperado — pesaram sobre a moeda sensível ao crescimento, embora o NZD tenha se recuperado com a aproximação da decisão do FOMC. A caracterização dovish de Powell da inflação impulsionada pelas tarifas provocou uma alta no final do pregão, que elevou o NZD em relação ao USD e às moedas de commodities, embora tenha apresentado desempenho inferior às principais moedas europeias.

As duas últimas sessões foram decididamente pessimistas. Na quinta-feira, nos EUA, observou-se perdas do NZD correlacionadas com o relatório de emprego decepcionante da Austrália. A força asiática da sexta-feira, impulsionada por dados sólidos do varejo doméstico, reverteu-se rapidamente, à medida que as preocupações com as ações da IA e os comentários hawkish dos dissidentes do Fed impulsionaram amplos fluxos de aversão ao risco nas sessões de Londres e Nova York.

Argumentos otimistas

- Chegadas de visitantes à Nova Zelândia em outubro de 2025: 9,4% a/a (previsão de 3,0% a/a; 9,6% a/a anterior)

- Vendas da indústria manufatureira da Nova Zelândia no terceiro trimestre de 2025: 0,9% (-0,3% previsto; -0,6% anterior)

- PMI empresarial da Nova Zelândia para novembro de 2025: 51,4 (previsão de 50,5; anterior de 51,4)

Argumentos pessimistas

- O governador do RBNZ, Breman, destacou a falta de um caminho pré-definido para a política monetária

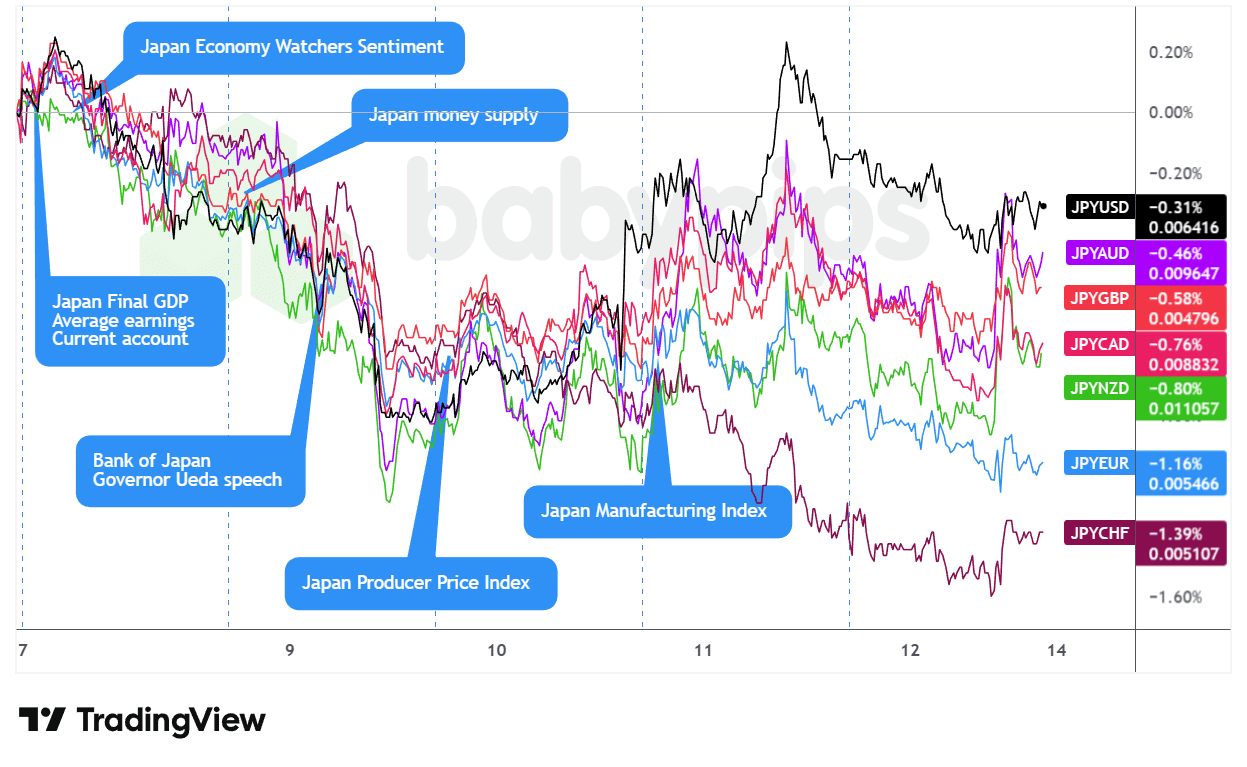

Pares com o JPY

Sobreposição do gráfico do JPY em relação às principais moedas pela TradingView

A semana do iene começou com uma contradição intrigante: apesar das novas reclamações do ministro das Finanças Katayama sobre “movimentos rápidos e unilaterais”, o JPY enfraqueceu durante a sessão asiática de segunda-feira e continuou caindo durante as negociações nos EUA na terça-feira. A liquidação pareceu ter origem em um problema de timing: os mercados já haviam precificado o aumento esperado da taxa do BOJ para a semana seguinte, deixando pouco espaço para uma reavaliação hawkish, enquanto outros bancos centrais importantes adotavam simultaneamente tons mais hawkish.

Os comentários do governador Ueda na terça-feira sobre aumentos “um tanto rápidos” das taxas e uma possível intervenção na compra de títulos provavelmente reforçaram a percepção de que o BOJ continuaria cauteloso com o aperto monetário, possivelmente ampliando a fraqueza do iene durante o horário de Londres. A moeda se estabilizou durante a sessão asiática de quarta-feira, quando os dados de deflação da China provocaram fluxos para ativos seguros, embora a reversão tenha se mostrado temporária, com os ajustes de posicionamento do FOMC se consolidando durante o pregão de Londres.

A abertura dos mercados americanos na quinta-feira trouxe a maior alta do iene na semana, quando dados decepcionantes sobre pedidos de seguro-desemprego puxaram os rendimentos dos títulos do Tesouro para baixo, embora a força das ações tenha rapidamente revertido esses ganhos de refúgio seguro no fechamento da tarde. A moeda retomou sua queda durante as sessões asiática e londrina de sexta-feira, com os amplos diferenciais de taxa reafirmando seu domínio, com apenas um breve pico durante o horário do mercado acionário dos EUA — coincidindo com a fraqueza do setor de tecnologia — proporcionando um alívio temporário. O iene terminou como a moeda de maior desempenho da semana, ressaltando o desafio das expectativas hawkish que já estavam totalmente precificadas.

Argumentos otimistas

- O ministro das Finanças do Japão, Satsuki Katayama, expressou preocupação com os “movimentos rápidos e unilaterais” do iene

-

Rendimento médio em dinheiro no Japão para outubro de 2025: 2,6% a/a (previsão de 2,1% a/a; 1,9% a/a anterior)

- Pagamento de horas extras no Japão para outubro de 2025: 1,5% a/a (previsão de 0,3% a/a; 0,6% a/a anterior)

- Empréstimos bancários no Japão para novembro de 2025: 4,2% (4,1% anterior)

-

Taxa de crescimento do PIB do Japão final para o terceiro trimestre de 2025: -0,6% em relação ao trimestre anterior (-0,4% em relação ao trimestre anterior previsto; 0,5% em relação ao trimestre anterior anterior)

- Índice de preços do PIB do Japão final para o terceiro trimestre de 2025: 3,4% (previsão de 2,8%; anterior de 3,0% a/a)

- Consumo privado do PIB do Japão final para o terceiro trimestre de 2025: 0,2% em relação ao trimestre anterior (previsão de 0,1%; anterior de 0,4%)

- Perspectiva da Pesquisa Eco Watchers do Japão para novembro de 2025: 50,3 (previsão de 49,3; anterior de 53,1)

- Pedidos de máquinas-ferramenta do Japão para novembro de 2025: 14,2% a/a (9,4% a/a previsto; 16,8% a/a anterior)

- Índice de preços no produtor (PPI) do Japão para novembro de 2025: 0,3% m/m (previsão de 0,2% m/m; anterior de 0,4% m/m); 2,7% a/a (previsão de 2,6% a/a; anterior de 2,7% a/a)

- BSI para grandes indústrias manufatureiras do Japão para o quarto trimestre de 2025: 4,7% (previsão de 1,0%; anterior de 3,8%)

- Taxa de Utilização da Capacidade do Japão para outubro de 2025: 3,3% (previsão de 0,5%; anterior de 2,5%)

Argumentos pessimistas

- O governador do BOJ, Ueda, disse que os aumentos nas taxas de juros de longo prazo são “um pouco rápidos”

- Índice Tankan da Reuters para o Japão para dezembro de 2025: 10,0 (previsão de 12,0; anterior de 17,0)

- Crescimento anualizado do PIB do Japão para o terceiro trimestre de 2025: -2,3% (previsão de -1,8%; anterior de 2,2%)

- Despesas de capital do PIB do Japão final para o terceiro trimestre de 2025: -0,2% em relação ao trimestre anterior (previsão de 1,0%; 0,8% no trimestre anterior)

- Demanda externa do PIB do Japão final para setembro de 2025: -0,2% em relação ao trimestre anterior (-0,2% previsto; 0,2% anterior)

- Conta corrente do Japão para outubro de 2025: 2.834,0 bilhões (previsão de 2.900,0 bilhões; anterior de 4.483,0 bilhões)

- Bombardeiros russos se juntam à patrulha aérea chinesa perto do Japão, enquanto as tensões entre Tóquio e Pequim aumentam

- EUA e Japão realizam exercícios aéreos conjuntos enquanto a China intensifica atividades militares perto do Japão

- Produção industrial final do Japão para outubro de 2025: 1,6% a/a (previsão de 1,5% a/a; 3,8% a/a anterior); 1,5% m/m (previsão de 1,4%; 2,6% anterior)

Voltar ao índice

Este conteúdo foi criado para uso exclusivo no site Babypips.com e não pode ser reproduzido ou distribuído em outros locais sem permissão expressa.