This article has been translated from English to Arabic.

احتلت البنوك المركزية مركز الصدارة هذا الأسبوع، حيث قدمت درسًا سريعًا حول كيفية تسبب التباين في السياسات في دفع متداولي العملات إلى التسابق لتعديل مراكزهم.

أصبح خفض سعر الفائدة الذي أجرته الاحتياطي الفيدرالي يوم الأربعاء اللحظة الحاسمة في الأسبوع، ليس فقط بسبب التخفيض بمقدار ربع نقطة مئوية في حد ذاته، ولكن بسبب وصف رئيس الاحتياطي الفيدرالي جيروم باول للتضخم بشكل مفاجئ بأنه مدفوع بشكل أساسي بالتعريفات الجمركية ومؤقت. وأدى هذا التصريح إلى ضعف واسع النطاق للدولار استمر حتى يوم الجمعة، على الرغم من رد بعض مسؤولي الاحتياطي الفيدرالي بتصريحات متشددة.

وفي الوقت نفسه، أثار أعضاء البنك المركزي الأوروبي ضجة عندما أشاروا إلى أن أسعار الفائدة قد وصلت إلى أدنى مستوى لها، وألمح بنك الاحتياطي الأسترالي إلى احتمال تشديد السياسة النقدية في فبراير، ورفض البنك الوطني السويسري بشدة فرض أسعار فائدة سلبية على الرغم من ضعف التضخم. والنتيجة؟ أسبوع ارتفع فيه الفرنك السويسري إلى قمة قائمة العملات، بينما احتل الين المرتبة الأخيرة على الرغم من رفع بنك اليابان المركزي لأسعار الفائدة قريبًا، مما يسلط الضوء على كيفية تأثير التوقعات السعرية الكاملة على المواقف المتشددة.

دعونا نحلل كيف تعاملت كل عملة رئيسية مع هذه الفترة المضطربة وما هي العوامل التي دفعت هذه التحركات.

جدول المحتويات

| الدولار الأمريكي | الدولار الكندي |

| اليورو | الدولار الأسترالي |

| الجنيه الإسترليني | الدولار النيوزيلندي |

| الفرنك السويسري | الين الياباني |

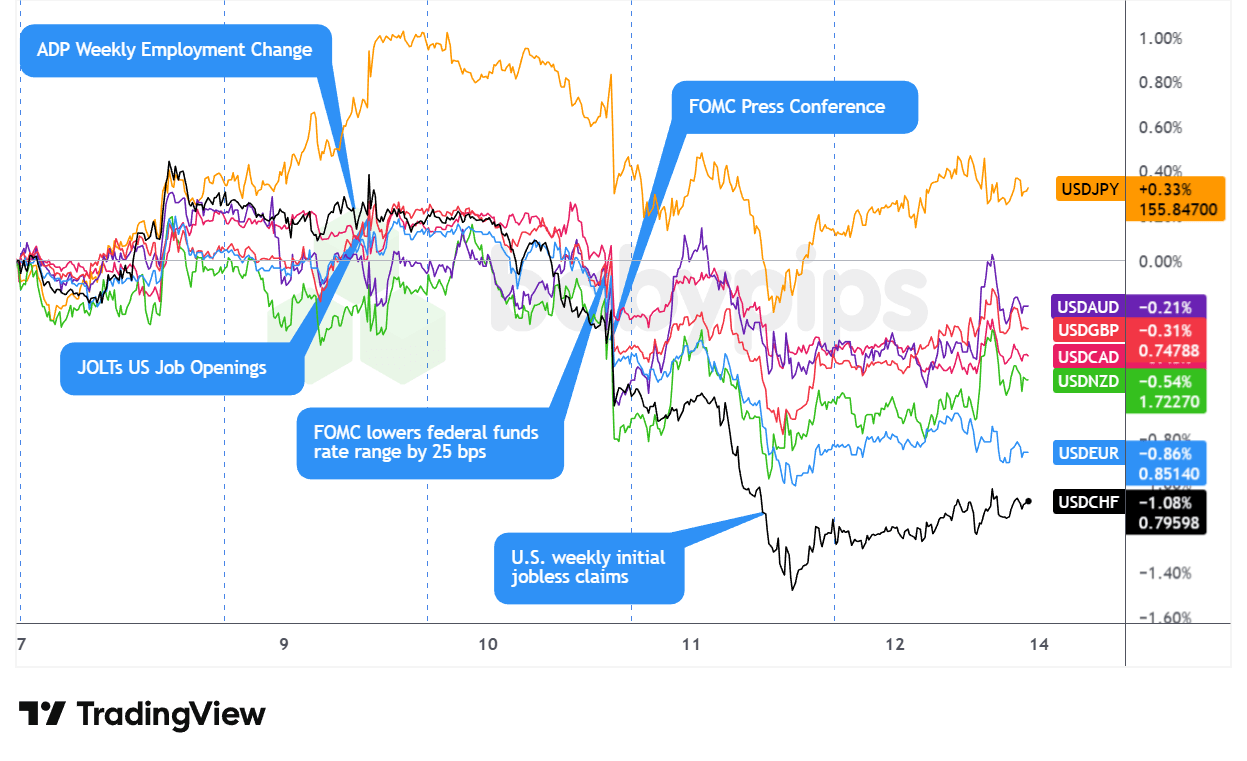

أزواج الدولار الأمريكي

تراكب الرسم البياني للدولار الأمريكي مقابل العملات الرئيسية بواسطة TradingView

بدأ الدولار الأسبوع على أساس متين، متخلصًا من الضعف الآسيوي المبكر ليحقق ارتفاعًا مستمرًا قبل افتتاح سوق لندن خلال جلسة التداول الأوروبية يوم الاثنين. جاءت هذه القوة دون محفزات واضحة، مما يشير إلى أن المتداولين اتخذوا موقفًا دفاعيًا قبل قرار مجلس الاحتياطي الفيدرالي يوم الأربعاء، حيث وجد الدولار دعمًا إلى جانب ضعف الرغبة في المخاطرة وارتفاع عائدات السندات.

وقد أثبت هذا التموضع الحذر أنه كان تنبؤيًا، حيث أدى تقلب الدولار في جلسة الثلاثاء - الذي ارتد على بيانات JOLTS الأقوى من المتوقع قبل أن يتراجع في فترة ما بعد الظهر - إلى انهيار حاسم يوم الأربعاء. أعلن مجلس الاحتياطي الفيدرالي عن خفضه المتوقع على نطاق واسع بمقدار ربع نقطة مئوية خلال فترة ما بعد الظهر في الولايات المتحدة، لكن الإطار المتساهل الذي وضعه رئيس المجلس باول تسبب في أكبر خسائر للدولار خلال الأسبوع. وقد أدى وصفه بأن "الرسوم الجمركية تتسبب في معظم تجاوز التضخم" وتوقعه بأن تأثيرها "سيتلاشى العام المقبل" مع وصول تضخم السلع إلى ذروته في الربع الأول إلى تقويض الحجة المتشددة الداعية إلى الإبقاء على أسعار الفائدة ثابتة، حتى مع إبراز ثلاثة اعتراضات غير مسبوقة من لجنة السوق المفتوحة الفيدرالية (FOMC) الانقسامات الداخلية.

تسارع ضعف الدولار بعد اجتماع اللجنة الفيدرالية للسوق المفتوحة خلال جلسات الخميس في آسيا ولندن على الرغم من الارتداد الفني القصير خلال الليل. لم يقدم قرار البنك الوطني السويسري المتوقع بالإبقاء على سعر الفائدة عند 0% سوى دعم ضئيل، حيث انخفض زوج USD/CHF بنسبة 0.73% مع هيمنة ضعف الدولار على نطاق واسع. وواصل الدولار خسائره خلال جلسة الصباح الأمريكية بعد ارتفاع مطالبات البطالة الأسبوعية إلى 236,000 مقابل 205,000 متوقعة،مما عزز تأكيد باول يوم الأربعاء على مخاوف سوق العمل وتوقعات السوق بخفض إضافي لأسعار الفائدة في عام 2026 يتجاوز الخطوة الوحيدة المتوقعة من بنك الاحتياطي الفيدرالي.

شهد يوم الجمعة استقرارًا طفيفًا مع تعافي الدولار من أدنى مستوى له في ثمانية أسابيع تقريبًا يوم الخميس، مدعومًا بتصريحات بنك الاحتياطي الفيدرالي المتشددة خلال الجلسة الأمريكية. دعا هامماك من بنك الاحتياطي الفيدرالي في كليفلاند إلى سياسة "أكثر تقييدًا" قليلاً نظرًا لارتفاع التضخم، بينما كرر شميد، الذي يعارض هذا الرأي، مخاوفه بشأن ضغوط الأسعار. ارتفعت عائدات سندات الخزانة لأجل 30 عامًا إلى أعلى مستوياتها في ثلاثة أشهر، مما وفر دعمًا في نهاية الأسبوع. ومع ذلك، كان الضرر قد وقع بالفعل، حيث أغلق الدولار في المرتبة الثانية أسوأ عملة رئيسية أداءً خلال الأسبوع، مع ترجيح كفة إعادة التسعير المتساهلة بعد اجتماع اللجنة الفيدرالية للسوق المفتوحة بوضوح على تراجع الموقف المتشدد يوم الجمعة.

حجج العناوين الصعودية

- توقعات التضخم الاستهلاكي في الولايات المتحدة لشهر نوفمبر 2025: 3.2% (التوقعات 3.1%؛ السابق 3.2%)

-

لجنة السوق المفتوحة الفيدرالية (FOMC) تقرر خفضًا متشددًا بنسبة 0.25% في تصويت تاريخي بنسبة 9-3

- يوم الأربعاء، صوتت لجنة السوق المفتوحة الفيدرالية (FOMC) بنسبة 9-3 لخفض سعر الفائدة القياسي للصناديق الفيدرالية بمقدار ربع نقطة مئوية إلى نطاق 3.5%-3.75%

- أشار ملخص التوقعات الاقتصادية (SEP) لعام 2025 إلى خفض واحد فقط في سعر الفائدة في عام 2026، بما يتماشى مع توقعات سبتمبر

- مؤشر NFIB لتفاؤل الأعمال في الولايات المتحدة لشهر نوفمبر 2025: 99.0 (التوقعات 98.0؛ 98.2 سابقًا)

- تغير معدل التوظيف الأسبوعي في الولايات المتحدة وفقًا لـADP ليوم 22 نوفمبر 2025: 4.75 ألف (-13.5 ألف سابقًا)

-

وظائف شاغرة في الولايات المتحدة وفقًا لمؤشر JOLTs لشهر أكتوبر 2025: 7.67 مليون (التوقعات 7.0 مليون؛ السابق 7.66 مليون)

- عدد الاستقالات من الوظائف في الولايات المتحدة لشهر أكتوبر 2025: 2.94 مليون (التوقعات 3.1 مليون؛ السابق 3.13 مليون)

- معدل الرهن العقاري لمدة 30 عامًا في الولايات المتحدة لـ 5 ديسمبر 2025: 6.33٪ (6.32٪ سابقًا)

- طلبات الرهن العقاري في الولايات المتحدة MBA في 5 ديسمبر 2025: 4.8٪ (1.4٪ سابقًا)

-

ميزان التجارة الأمريكي لشهر سبتمبر 2025: -52.8 مليار (-57.0 مليار توقعات؛ -59.6 مليار سابقًا)

- الصادرات الأمريكية لشهر سبتمبر 2025: 289.3 مليار دولار (توقعات 281.0 مليار دولار؛ 280.8 مليار دولار سابقًا)

- مخزونات الجملة الأمريكية لشهر سبتمبر 2025: 0.5٪ على أساس شهري (-0.3٪ توقعات على أساس شهري؛ 0.0٪ سابقًا على أساس شهري)

- قالت بيث هامماك، رئيسة بنك الاحتياطي الفيدرالي في كليفلاند، يوم الجمعة إن التضخم لا يزال مرتفعًا جدًا وأن السياسة النقدية يجب أن تكون "قليلاً" أو "بشكل طفيف" أكثر تقييدًا مما هي عليه الآن.

حجج العناوين الرئيسية المتشائمة

- ألمح مسؤولون أمريكيون إلى تخفيضات محتملة في أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي

- قال مستشار البيت الأبيض الأمريكي والمرشح لرئاسة بنك الاحتياطي الفيدرالي هاسيت إنه ينبغي "مواصلة خفض أسعار الفائدة بعض الشيء" مع مراعاة البيانات

- يوم الثلاثاء، قال كيفن هاسيت إن هناك "مجالًا كبيرًا" أمام بنك الاحتياطي الفيدرالي لخفض أسعار الفائدة، ربما بأكثر من 25 نقطة أساس، بالنظر إلى ما يراه طفرة في الإنتاجية على غرار التسعينيات مدفوعة بالذكاء الاصطناعي، والتي يمكن أن تدعم انخفاض أسعار الفائدة دون تأجيج التضخم.

- ترامب يقول لـ Politico إنه قد يفكر في تغيير التعريفات الجمركية لخفض الأسعار؛ ويصف الاستعداد لخفض أسعار الفائدة بأنه "اختبار حقيقي" لاختيار رئيس مجلس الاحتياطي الفيدرالي

- مكتب إحصاءات العمل الأمريكي سينشر بيانات مؤشر أسعار المنتجين لشهري أكتوبر ونوفمبر معًا في يناير

- طلبات إعانة البطالة الأولية في الولايات المتحدة لـ 6 ديسمبر 2025: 236.0 ألف (التوقعات 205.0 ألف؛ 191.0 ألف سابقًا)

- الاحتياطي الفيدرالي يقول إنه سيبدأ الشراء الفني لأذون الخزانة لإدارة سيولة السوق

- الرئيس الأمريكي ترامب لا يستبعد إرسال قوات إلى فنزويلا، ويقول إن "أيام الرئيس نيكولاس مادورو معدودة"

- الرئيس الأمريكي ترامب يهدد المكسيك بزيادة الرسوم الجمركية بنسبة 5% بسبب نزاع المياه

-

تكلفة العمالة في الولايات المتحدة – الأجور الفصلية للربع الثالث من عام 2025: 0.8% (التوقعات 0.8%؛ السابق 1.0%)

- مؤشر تكلفة العمالة في الولايات المتحدة على أساس ربع سنوي للربع الثالث من عام 2025: 0.8٪ (توقعات 0.8٪؛ 0.9٪ سابقًا)

- تكلفة العمالة في الولايات المتحدة – المزايا الفصلية للربع الثالث من عام 2025: 0.8٪ (توقعات 0.6٪؛ 0.7٪ سابقًا)

- الواردات الأمريكية لشهر سبتمبر 2025: 342.1 مليار (توقعات 338.0 مليار؛ سابق 340.4 مليار)

- على الرغم من اختلافه حول خفض سعر الفائدة الأسبوع الماضي، قال رئيس بنك الاحتياطي الفيدرالي في شيكاغو غولزبي إنه يتوقع المزيد من التخفيضات في سعر الفائدة في عام 2026.

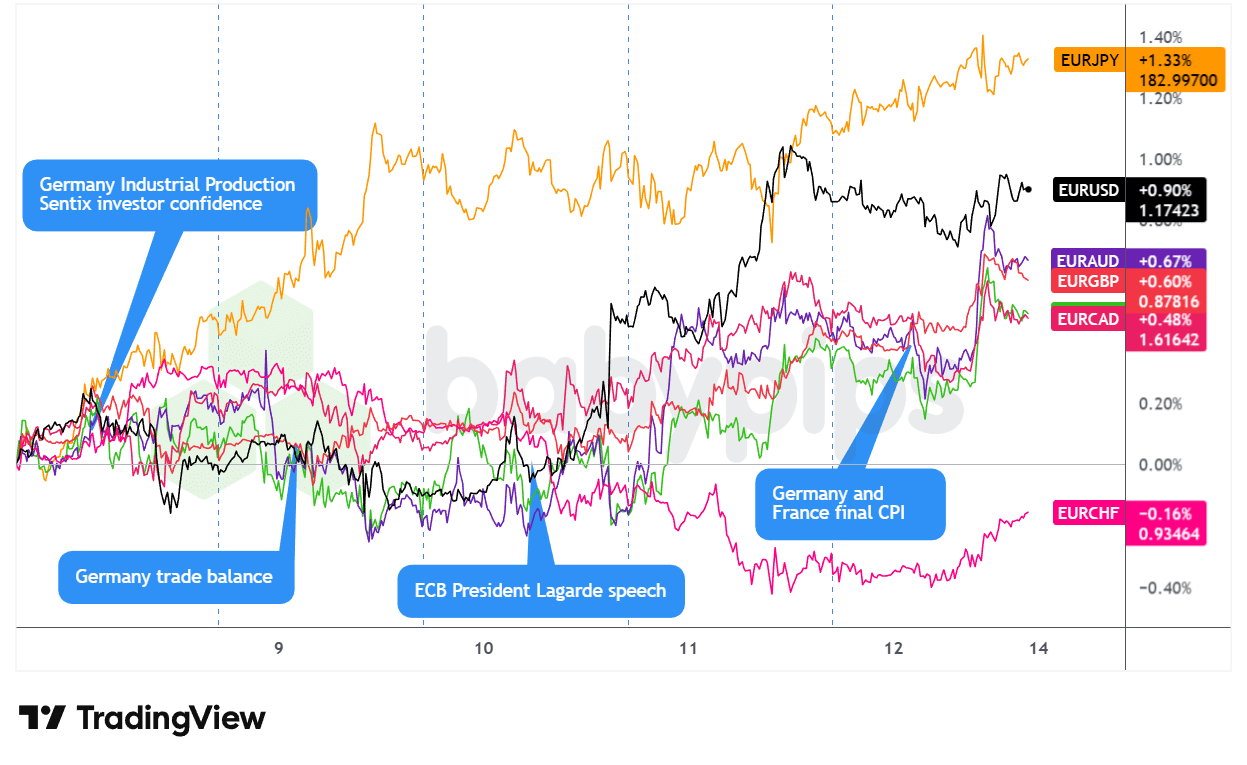

أزواج EUR

تراكب EUR مقابل العملات الرئيسية الرسم البياني بواسطة TradingView

قضى اليورو الأسبوع في مرحلة تماسك مبكرة قبل أن يستفيد من رسائل الاحتياطي الفيدرالي المتساهلة والتباين الناشئ في السياسة مع البنك المركزي الأوروبي.

خلال جلسة الأربعاء في الولايات المتحدة، تداول EUR بشكل متباين وجانبي على الرغم من قوة الإنتاج الصناعي الألماني يوم الاثنين (1.8٪ مقابل 0.4٪ المتوقعة)، وبيانات الميزان التجاري القوية يوم الثلاثاء التي لم تقدم أي دعم قبل أن يؤثر الموقف النسبي للبنك المركزي على العملة الموحدة.

تغيرت الرواية يوم الأربعاء خلال جلسة لندن عندما أشار مسؤولو البنك المركزي الأوروبي سيمكوس وفيليلوي إلى أن أسعار الفائدة قد تظل ثابتة، مع اقتراح الرئيسة لاغارد إمكانية تعديل توقعات النمو لشهر ديسمبر بالزيادة. من المرجح أن هذا الميل المتشدد دعم EUR حتى منتصف النهار قبل أن تجلب جلسة الأربعاء في الولايات المتحدة المحفز الحاسم - حيث أدى وصف رئيس مجلس الاحتياطي الفيدرالي باول للتضخم الناجم عن الرسوم الجمركية بأنه مؤقت إلى ضعف واسع النطاق للدولار، مما أدى إلى ارتفاع EUR/USD، على الرغم من انخفاض EUR مقابل الملاذات الآمنة التقليدية مع ارتفاع الرغبة في المخاطرة.

واصل EUR مكاسبه يوم الخميس مع استمرار ضعف الدولار، حيث عززت مطالبات البطالة الأمريكية الأضعف خلال جلسة الولايات المتحدة ضعف الدولار. شهدت جلسة الجمعة في الولايات المتحدة انتعاشًا صافيًا لـ EUR ليختتم الأسبوع كثاني أفضل عملة أداءً، مدعومًا على الأرجح بتزايد توقعات الاختلاف في السياسة بين بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي.

حجج العناوين الصعودية

- ألمح أعضاء البنك المركزي الأوروبي إلى استقرار أسعار الفائدة في المدى القريب

- يوم الأربعاء، قالت رئيسة البنك المركزي الأوروبي لاغارد إن اقتصاد منطقة اليورو كان أكثر مرونة من المتوقع، وتعتقد أن البنك المركزي الأوروبي سيعيد مراجعة توقعاته للنمو بالزيادة في اجتماع الأسبوع المقبل؛ كما وصفت السياسة النقدية بأنها في "وضع جيد".

- قالمحافظ البنك المركزي الليتواني جيديميناس سيمكوس إنه لا داعي لخفض أسعار الفائدة أكثر من ذلك الآن بعد أن فاجأت الأنشطة الاقتصادية والتضخم بالارتفاع

- لا يرىكازيمير، عضو البنك المركزي الأوروبي، أي سبب لتغيير أسعار الفائدة في الأشهر المقبلة، "بالتأكيد ليس في ديسمبر".

- قال فرانسوا فيلروي دي غالو، عضو مجلس إدارة البنك المركزي الأوروبي، يوم الأربعاء إنه لا يوجد سبب لرفع أسعار الفائدة قريبًا.

- الإنتاج الصناعي الألماني لشهر أكتوبر 2025: 1.8% على أساس شهري (توقعات 0.4% على أساس شهري؛ 1.3% على أساس شهري سابقًا)

- ثقة المستثمرين في منطقة اليورو وفقًالمؤشر Sentix لشهر ديسمبر: -6.2 (التوقعات -6.2، السابق -7.4)

-

ميزان التجارة الألماني لشهر أكتوبر 2025: 16.9 مليار (توقعات 15.9 مليار؛ سابق 15.3 مليار)

- الواردات الألمانية لشهر أكتوبر 2025: -1.2% على أساس شهري (توقعات 0.5% على أساس شهري؛ 3.1% على أساس شهري سابق)

- الصادرات الألمانية لشهر أكتوبر 2025: 0.1% على أساس شهري (توقعات 0.9% على أساس شهري؛ 1.4% على أساس شهري سابق)

حجج سلبية

- خلال زيارته الرسمية إلى الصين، هدد الرئيس الفرنسي إيمانويل ماكرون بكين بفرض رسوم جمركية

- رئيسة المفوضية الأوروبية فون دير لاين إلى ترامب: لا تتدخل في الديمقراطية الأوروبية

- خلال عطلة نهاية الأسبوع، قال رين، عضو البنك المركزي الأوروبي ، إن منطقة اليورو تواجه مخاطر هبوطية على المدى المتوسط، حتى مع عودة نمو الأسعار إلى هدف البنك المركزي الأوروبي البالغ 2

- معدل التضخم النهائي في ألمانيا لشهر نوفمبر 2025: -0.2٪ على أساس شهري (-0.2٪ على أساس شهري متوقع؛ 0.3٪ على أساس شهري سابق)؛ 2.3٪ على أساس سنوي (2.3٪ على أساس سنوي متوقع؛ 2.3٪ على أساس سنوي سابق)

- معدل التضخم النهائي في فرنسا لشهر نوفمبر 2025: 0.9٪ على أساس سنوي (توقعات 0.9٪ على أساس سنوي؛ 0.9٪ على أساس سنوي سابقًا)

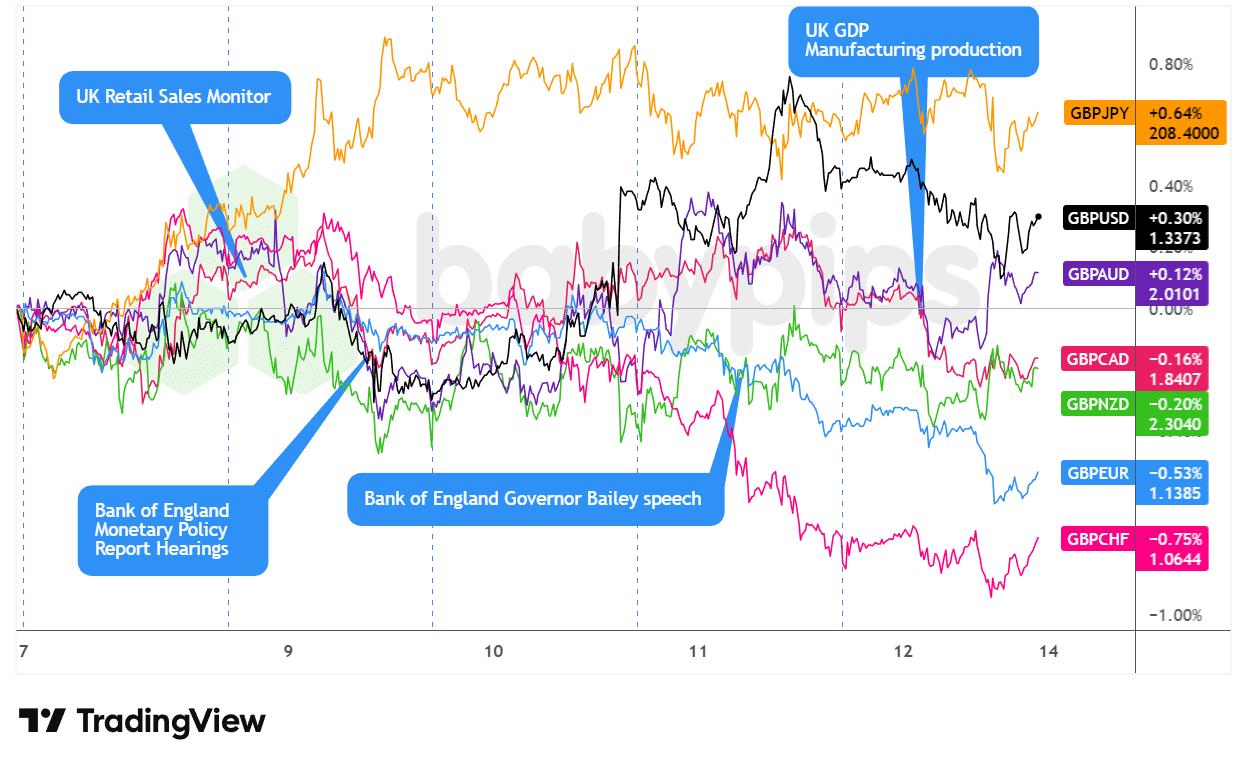

أزواج GBP

تراكب GBP مقابل العملات الرئيسية الرسم البياني بواسطة TradingView

قضى الجنيه الإسترليني معظم الأسبوع في حالة ركود حيث اتخذ المتداولون مواقف حذرة قبل قرارات البنوك المركزية الرئيسية، ليتعثر بشدة في النهاية بسبب بيانات النمو المخيبة للآمال في المملكة المتحدة.

افتتح الجنيه الإسترليني الأسبوع متعثرًا في نطاقات متقلبة خلال جلسات آسيا ولندن يوم الاثنين، حيث تأثر سلبًا على الأرجح بتصريحات عضو لجنة السياسة النقدية في بنك إنجلترا تايلور حول "الاستمرار في الضغط قليلاً على المكابح"، والتي ذكّرت الأسواق بأن صانعي السياسة في المملكة المتحدة ليسوا في عجلة من أمرهم لاتخاذ المزيد من الإجراءات التيسيرية. استمر هذا النبرة الدفاعية يوم الثلاثاء، حيث عززت مبيعات التجزئة البريطانية BRC الأضعف من المتوقع (1.2٪ على أساس سنوي مقابل 1.5٪ سابقًا) المخاوف بشأن زخم المستهلكين، مما أدى إلى تراجع GBP بسرعة وربما ساهم في التراجع في أواخر يوم الثلاثاء.

شكل قرار بنك الاحتياطي الفيدرالي يوم الأربعاء نقطة تحول خلال الجلسة الأمريكية، حيث أدى وصف رئيس البنك باول للتضخم الناجم عن الرسوم الجمركية بأنه مؤقت إلى ارتفاع العملات الحساسة للأسعار مثل الجنيه الإسترليني. شهد يوم الخميس نشاطًا هادئًا نسبيًا خلال ساعات تداول لندن، على الرغم من أن تعليقات محافظ بنك إنجلترا أندرو بيلي حول الاستمرار في خفض ميزانية البنك المركزي ربما قدمت دعمًا فنيًا متواضعًا - حتى مع إغلاق الجنيه الإسترليني على تباين، مرتفعًا مقابل الدولار الأمريكي وعملات السلع الأساسية ولكن منخفضًا مقابل العملات الرئيسية الدفاعية.

شهدت جلسة لندن يوم الجمعة أكبر انخفاض خلال الأسبوع، حيث انكمش الناتج المحلي الإجمالي لشهر أكتوبر بنسبة 0.1٪ على أساس شهري للانخفاض الثاني على التوالي، مع انخفاض إنتاج الخدمات بنسبة 0.3٪ - مما يعكس على الأرجح استمرار حالة عدم اليقين بشأن الميزانية. قامت الأسواق على الفور بتسعير التوقعات المتزايدة بتخفيف السياسة النقدية في اجتماع بنك إنجلترا المركزي في 18 ديسمبر، مما جعل الجنيه الإسترليني أسوأ عملة أداءً خلال اليوم.

حجج العناوين الصعودية

- أعضاء بنك إنجلترا المركزي يفضلون اتباع نهج متوازن لخفض أسعار الفائدة

- يعتقدرامسدن، عضو بنك إنجلترا ، أن "الإزالة التدريجية للقيود السياسة" لا تزال مناسبة

- شددنائب محافظ بنك إنجلترا لومبارديلي على "مخاطر ارتفاع التضخم" بينما دعا إلى اتباع نهج حذر تجاه المزيد من التخفيضات في أسعار الفائدة

- قالعضو بنك إنجلترا المركزي دهينغرا إن انخفاض التضخم يسير على الطريق الصحيح، ولا يرى "حاجة خاصة لفرض قيود شديدة".

- يعتقدمان، عضو بنك إنجلترا ، أن مؤشر أسعار المستهلكين الرئيسي سيتباطأ ليصل إلى الهدف بحلول منتصف عام 2027

- مؤشرRICS لأسعار المنازلفي المملكة المتحدة لشهر نوفمبر 2025: -16.0% (التوقعات: -20.0%؛ السابق: -19.0%)

- إنتاج الصناعات التحويلية في المملكة المتحدة لشهر أكتوبر 2025: 0.5% على أساس شهري (توقعات 0.5% على أساس شهري؛ -1.7% على أساس شهري سابقًا)؛ -0.8% على أساس سنوي (-1.2% توقعات على أساس سنوي؛ -2.2% على أساس سنوي سابقًا)

الحجج الرئيسية المتشائمة

- يتوقعتايلور، عضو بنك إنجلترا المركزي ، أن ينخفض التضخم إلى المستوى المستهدف "في المدى القريب"

- مبيعات التجزئة في المملكة المتحدة لشهر نوفمبر: 1.2٪ على أساس سنوي (توقعات 2.5٪، 1.5٪ سابقًا)

- ذكرت صحيفة فاينانشال تايمز أن المملكة المتحدة تعهدت بإنفاق 2 مليار دولار إضافية على خدمات الصحة الوطنية (NHS) لتجنب الرسوم الجمركية التي فرضها ترامب

-

الناتج المحلي الإجمالي للمملكة المتحدة لشهر أكتوبر 2025: -0.1٪ على أساس شهري (توقعات 0.0٪ على أساس شهري؛ -0.1٪ على أساس شهري سابق)؛ 1.1٪ على أساس سنوي (توقعات 0.9٪ على أساس سنوي؛ 1.1٪ على أساس سنوي سابق)

- الإنتاج الصناعي في المملكة المتحدةلشهر أكتوبر 2025: -0.8٪ على أساس سنوي (-0.9٪ توقعات على أساس سنوي؛ -2.5٪ سابقًا على أساس سنوي)؛ 1.1٪ على أساس شهري (0.8٪ توقعات على أساس شهري؛ -2.0٪ سابقًا على أساس شهري)

- ميزان التجارة السلعية في المملكة المتحدة لشهر أكتوبر 2025: -22.54 مليار (-19.0 مليار توقعات؛ -18.88 مليار سابقًا)

- ميزان التجارة البريطاني لشهر أكتوبر 2025: -4.82 مليار (-1.9 مليار توقعات؛ -1.09 مليار سابق)

- مؤشر الناتج المحلي الإجمالي الشهري للمعهد الوطني للبحوث الاقتصادية والاجتماعية في المملكة المتحدة لشهر نوفمبر 2025: -0.1% (التوقعات 0.1%؛ السابق 0.0%)

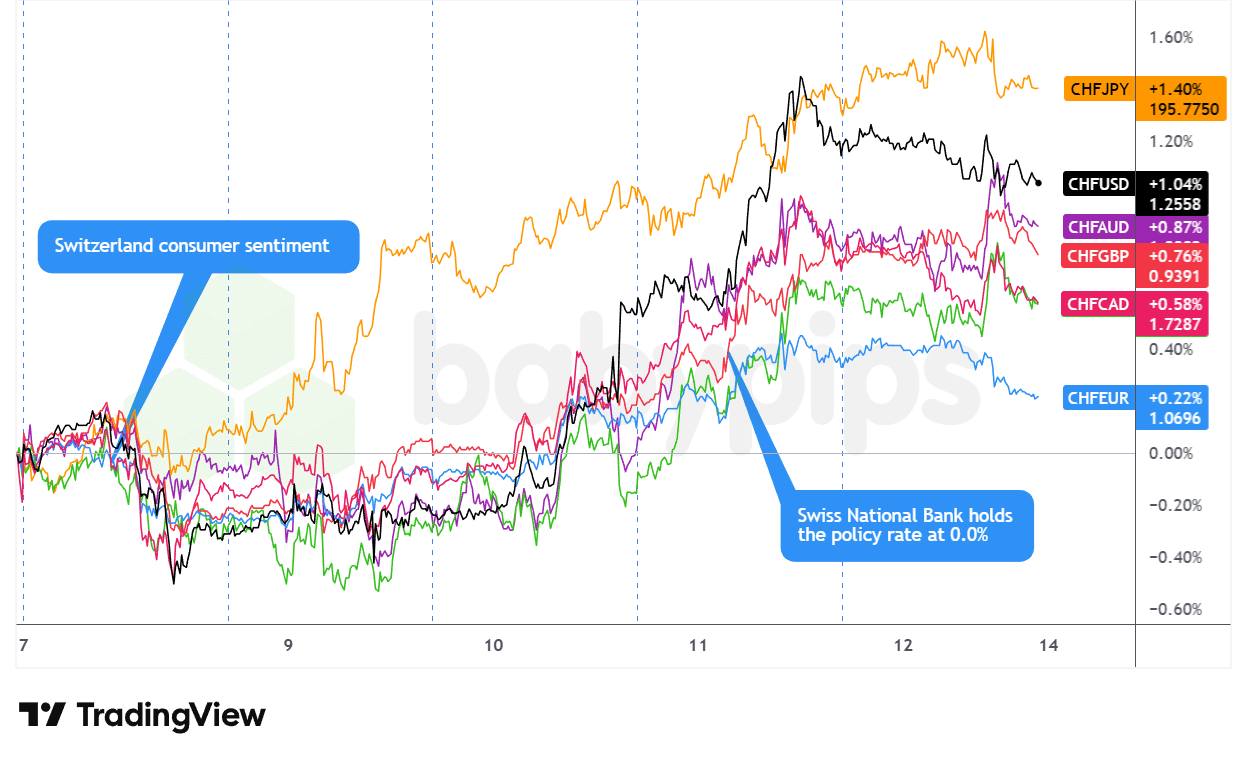

أزواج CHF

تراكب مخطط CHF مقابل العملات الرئيسيةبواسطة TradingView

برز الفرنك السويسري كأقوى عملة رئيسية خلال الأسبوع، حيث ارتفع بشكل مطرد من جلسة يوم الاثنين في الولايات المتحدة حتى يوم الخميس قبل أن يحافظ على مكاسبه حتى إغلاق يوم الجمعة.

بدأ الفرنك تداولاته يوم الاثنين بشكل متباين، حيث ارتفع مقابل العملات المرتبطة بالسلع والين، بينما انخفض مقابل اليورو والجنيه الإسترليني والدولار، حيث اتخذت الأسواق موقفًا دفاعيًا قبل قرار بنك الاحتياطي الفيدرالي. لم يقدم مؤشر ثقة المستهلك السويسري الذي جاء متوافقًا مع التوقعات عند -34.0 دعمًا كبيرًا، حيث اتسمت حركة CHF بالانخفاض خلال فترة بعد الظهر في الولايات المتحدة مع ارتفاع عوائد سندات الخزانة.

شهدت جلسة الثلاثاء تحولًا حاسمًا في الزخم، حيث ارتفع الفرنك مقابل جميع العملات الرئيسية تقريبًا مع اشتداد الحذر قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) الذي زاد من الطلب على الملاذات الآمنة. تسارع الارتفاع بشكل حاد يوم الأربعاء خلال الجلسة الأمريكية بعد خفض الاحتياطي الفيدرالي سعر الفائدة بمقدار 25 نقطة أساس والمؤتمر الصحفي المتشائم للرئيس باول، مما أدى إلى ضعف واسع النطاق للدولار والذي من المحتمل أن يكون قد رفع CHF إلى أعلى مستوياته خلال الجلسة.

عزز قرار البنك الوطني السويسري يوم الخميس النبرة الصعودية -في حين أبقى صانعو السياسة أسعار الفائدة عند الصفر كما كان متوقعًا، بدا أن رفض المحافظ شليغل القاطع للفوائد السلبية على الرغم من توقعات التضخم المنخفضة قد أضعف توقعات التسهيل. واصل الفرنك مكاسبه خلال الجلسة الأمريكية حيث أدى ضعف مطالبات البطالة الأولية إلى ضعف الدولار الأمريكي، مما أضاف بعض التدفق إلى الفرنك.

أغلقت جلسة يوم الجمعة المتقلبة في نهاية المطاف على صافي إيجابي، مستفيدة على الأرجح من تدفقات تجنب المخاطر مع تراجع أسهم التكنولوجيا وتكثيف المراكز الآمنة.

الحجج الرئيسية الصعودية

- ثقة المستهلك السويسري لشهر نوفمبر 2025: -34.0 (التوقعات -35.0؛ السابق -37.0)

- الحكومة السويسرية تقول إن سقف التعريفة الجمركية الأمريكية الجديد البالغ 15٪ سيسري بأثر رجعي اعتبارًا من منتصف نوفمبر

-

البنك الوطني السويسري يرجئ اتخاذ قرار بشأن أسعار الفائدة السلبية على الرغم من ضعف التضخم، وارتفاع CHF

- قرار البنك الوطني السويسري بشأنسعر الفائدة لشهر ديسمبر 2025: 0.0% (التوقعات 0.0%؛ السابق 0.0%)؛ لا يرى أن تراجع توقعات التضخم كافٍ للانتقال إلى أسعار فائدة سلبية

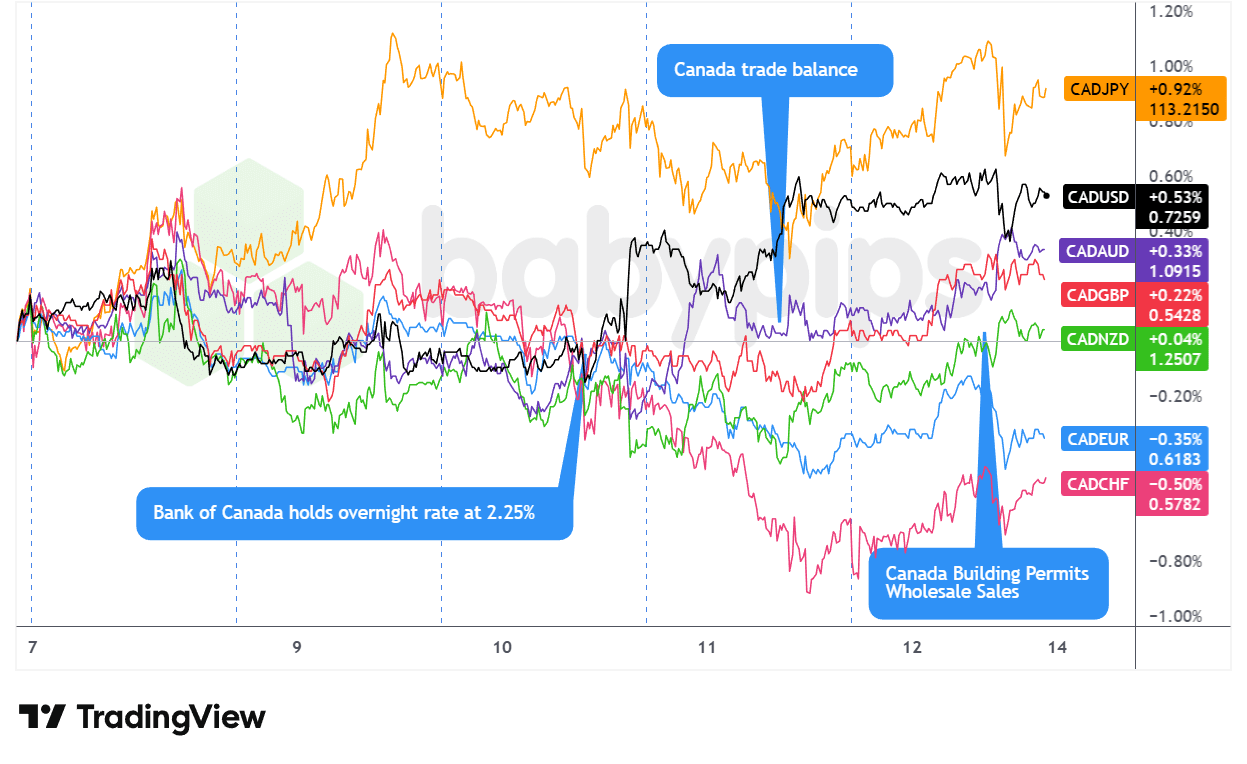

أزواج CAD الكندي

تراكب الرسم البياني لليورو مقابل العملات الرئيسية بواسطة TradingView

بدأ الدولار الكندي الأسبوع على أرضية متقلقلة، حيث تراجع عن المكاسب التي حققها يوم الجمعة بفضل بيانات التوظيف، حيث أدى انخفاض أسعار النفط والتحفظ في المواقف قبل اجتماعات البنوك المركزية إلى الضغط على العملة المرتبطة بالسلع خلال جلسات لندن والولايات المتحدة يوم الاثنين. ومن المرجح أن يكون انخفاض خام غرب تكساس الوسيط وارتفاع الطلب على الدولار بسبب ارتفاع العائدات قد أدى إلى تفاقم انخفاض CAD في نهاية الأسبوع.

أدى التوتر قبل اجتماع بنك الاحتياطي الفيدرالي وبنك كندا إلى استمرار تقلب الدولار الكندي خلال يومي الثلاثاء والأربعاء، على الرغم من أن CAD وجد دعمًا قصيرًا من تقرير JOLTS الإيجابي خلال فترة بعد الظهر في الولايات المتحدة يوم الثلاثاء قبل أن يتلاشى. أصبح قرار بنك كندا المتوقع بالإبقاء على سعر الفائدة عند 2.25٪ بعد ظهر الأربعاء اللحظة المحورية في الأسبوع - ليس بسبب القرار نفسه، ولكن بسبب وصف المحافظ ماكليم للأسعار بأنها "في الطرف الأدنى من النطاق المحايد" ورفضه استبعاد إجراء تخفيضات في المستقبل، مما بدا أنه أضعف العملة حتى مع إصدار بنك الاحتياطي الفيدرالي تعليقات متشائمة بعد ساعات.

شهدت جلسة الخميس في الولايات المتحدة نقطة تحول عندما تسبب انخفاض مطالبات البطالة عن المتوقع (236 ألف مقابل 205 ألف متوقع) في ضعف واسع النطاق للدولار، مما ساهم على الأرجح في انتعاش CAD، خاصة مقابل العملات المرتبطة بالسلع بعد تقرير التوظيف المخيب للآمال في أستراليا. حافظ الدولار الكندي على هذه القوة النسبية حتى إغلاق يوم الجمعة على الرغم من التقلبات خلال اليوم، وأنهى الأسبوع بمزيج من الاتجاه الصعودي، حيث من المحتمل أن يكون انتعاش أسعار السلع الأساسية - وخاصة الارتفاع القياسي للنحاس - واستمرار ضعف الدولار الأمريكي قد وفرا دعماً في أواخر الأسبوع طغى على البيانات المحلية المخيبة للآمال في مبيعات الجملة واستخدام الطاقة الإنتاجية.

حجج العناوين الصعودية

-

ميزان التجارة الكندي لشهر سبتمبر 2025: 0.15 مليار (-6.0 مليار توقعات؛ -6.32 مليار سابقًا)

- واردات كندا لشهر سبتمبر 2025: 64.08 مليار (توقعات 67.0 مليار؛ سابقًا 66.91 مليار)

- صادرات كندا لشهر سبتمبر 2025: 64.23 مليار (توقعات 61.0 مليار؛ 60.58 مليار سابقًا)

- تراخيص البناء في كندا لشهر أكتوبر 2025: 14.9٪ على أساس شهري (توقعات 0.3٪ على أساس شهري؛ 4.5٪ على أساس شهري سابق)

الحجج الرئيسية المتشائمة

-

بنك كندا يبقي على سعر الفائدة عند 2.25% مع إظهار الاقتصاد الكندي مرونة على الرغم من عدم اليقين التجاري

- قرار بنك كندا بشأن سعر الفائدة في 10 ديسمبر 2025: 2.25٪ (التوقعات 2.25٪؛ السابق 2.25٪)

- اعتبر أعضاء بنك كندا أن أسعار الفائدة الحالية مناسبة لـ "الحد الأدنى من النطاق المحايد" لدعم التكيف الهيكلي

- مبيعات الجملة النهائية في كندا لشهر أكتوبر 2025: 0.1٪ على أساس شهري (توقعات 0.3٪ على أساس شهري؛ 0.6٪ على أساس شهري سابق)

- معدل استخدام الطاقة الإنتاجية في كندا ليوم 30 سبتمبر 2025: 78.5٪ (التوقعات 79.2٪؛ السابق 79.3٪)

- مبيعات السيارات الجديدة في كندا لشهر أكتوبر 2025: 163.5 ألف (توقعات 169.0 ألف؛ سابقًا 168.7 ألف)

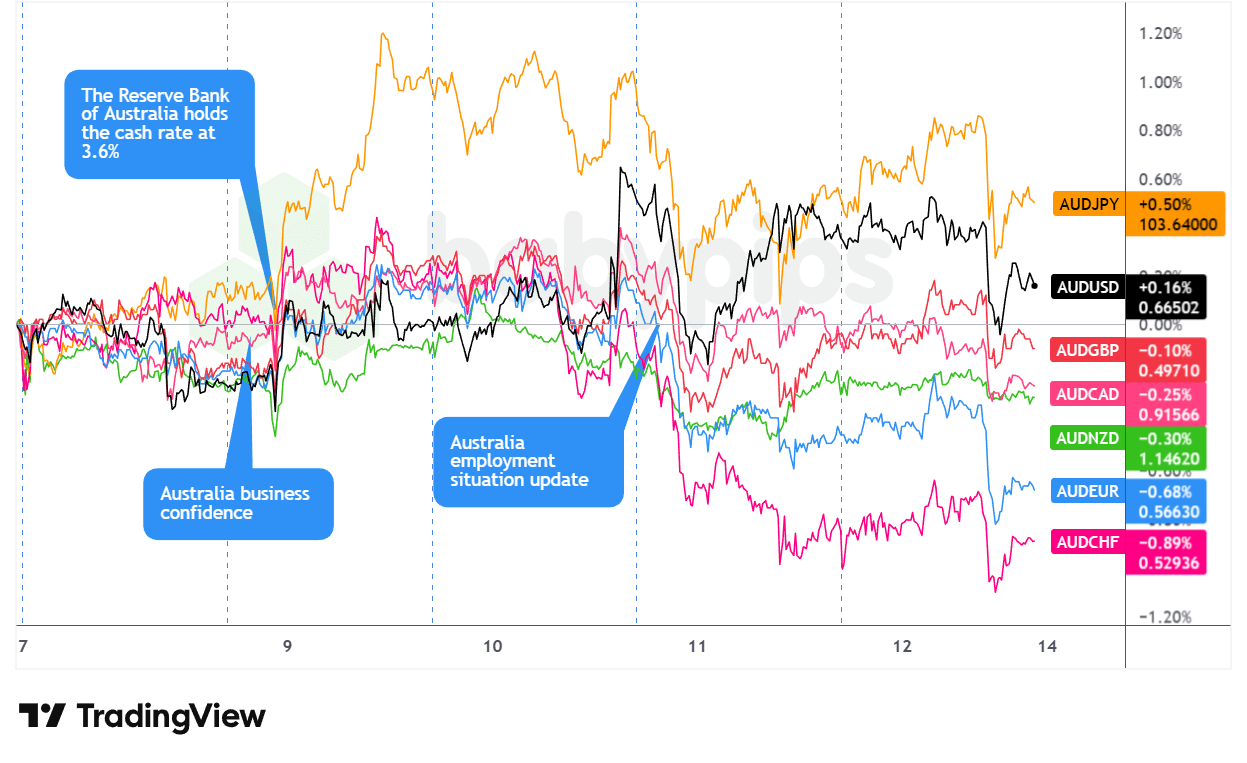

أزواج AUD

تراكب مخطط AUD مقابل العملات الرئيسية بواسطة TradingView

افتتح الدولار الأسترالي الأسبوع بحذر، وتداول بشكل متباين خلال جلسات آسيا ولندن يوم الاثنين مع استقرار الذهب وتوازن الأسواق قبل اجتماعات البنوك المركزية الرئيسية. ربما كان الفائض التجاري القياسي للصين الذي تجاوز تريليون دولار قد وفر دعماً مؤقتاً، على الرغم من أن المواقف الدفاعية حدّت من المكاسب قبل ظهور ضغوط بيعية جديدة من الولايات المتحدة.

جلبت جلسة التداول الآسيوية يوم الثلاثاء موجة من التقلبات للدولار الأسترالي عندما أبقى بنك الاحتياطي الأسترالي أسعار الفائدة عند 3.60٪ كما كان متوقعًا، مما أدى في البداية إلى موجة بيع قصيرة قبل أن تؤدي تعليقات المحافظ بولوك المتشددة إلى انعكاس حاد في الاتجاه الصعودي. أدى تركيزها علىمخاطر التضخم الصاعد وإشاراتها إلى أن اجتماع فبراير قد يكون اجتماعًا حيويًا لفرض تشديد محتمل إلى ارتفاع حاد للدولار الأسترالي على جميع الأصعدة، مما جعله أقوى عملة رئيسية يوم الثلاثاء.

لكن هذا الزخم لم يدم طويلاً. فقد جلبت جلسة التداول الآسيوية يوم الأربعاء بيانات تضخم مخيبة للآمال في الصين - حيث سجل مؤشر أسعار المستهلكين الشهري -0.1٪ مقابل توقعات +0.1٪ وتراجع مؤشر أسعار المنتجين بشكل أكبر - مما أدى إلى إضعاف العملات المرتبطة بالسلع قبل قرار بنك الاحتياطي الفيدرالي. وجاءت ضربة أقوى خلال جلسة التداول الآسيوية يوم الخميس، عندما انخفضت أرقام التوظيف لشهر نوفمبر بمقدار 21300 وظيفة مقابل توقعات بزيادة قدرها 5000 وظيفة، مع انخفاض معدل المشاركة إلى 66.7٪ من 67.0٪، مما جعل الدولار الأسترالي أضعف العملات الرئيسية في ذلك اليوم على الرغم من ارتفاع أسعار الذهب.

اختتم الأسبوع بتقلبات يوم الجمعة - تلاشى القوة الآسيوية المبكرة بشكل كبير خلال الجلسة الصباحية الأمريكية، على الأرجح متتبعة انهيار قطاع التكنولوجيا وتعليقات بنك الاحتياطي الفيدرالي المتشددة التي دفعت العائدات إلى الارتفاع.

حجج العناوين الصعودية

-

البنك المركزي الأسترالي أبقى على أسعار الفائدة دون تغيير عند 3.60٪ كما كان متوقعًا، وارتفع AUD

- قرار بنك الاحتياطي الأسترالي بشأنسعر الفائدة في 9 ديسمبر 2025: 3.6٪ (التوقعات 3.6٪؛ 3.6٪ سابقًا)

-

ميزان التجارة الصيني لشهر نوفمبر 2025: 111.68 مليار (توقعات 92.0 مليار؛ سابق 90.07 مليار)

- ميزان التجارة الصيني (يوان) لشهر نوفمبر 2025: 792.58 مليار (640.49 مليار سابقًا)

- واردات الصين لشهر نوفمبر 2025: 1.9٪ على أساس سنوي (توقعات 2.5٪ على أساس سنوي؛ 1.0٪ على أساس سنوي سابق)

- صادرات الصين لشهر نوفمبر 2025: 5.9% على أساس سنوي (التوقعات 3.2% على أساس سنوي؛ 1.1% على أساس سنوي سابق)

- معدل نمو مؤشر أسعار المستهلكين في الصين لشهر نوفمبر 2025: -0.1٪ على أساس شهري (توقعات 0.1٪ على أساس شهري؛ 0.2٪ على أساس شهري سابقًا)؛ 0.7٪ على أساس سنوي (توقعات 0.6٪ على أساس سنوي؛ 0.2٪ على أساس سنوي سابقًا)

- الولايات المتحدة تسمح بشحن رقائق Nvidia H200 إلى الصين، مع تحصيل الولايات المتحدة رسومًا بنسبة 25٪ على المبيعات

- إجمالي التمويل الاجتماعي في الصين لشهر نوفمبر 2025: 2490.0 مليار (توقعات 1650.0 مليار؛ سابق 810.0 مليار)

- عرض النقود M2 في الصين لشهر نوفمبر 2025: 8.0٪ (توقعات 7.5٪؛ سابقًا 8.2٪)

- نمو القروض المستحقة في الصين لشهر نوفمبر 2025: 6.4٪ على أساس سنوي (توقعات 6.3٪ على أساس سنوي؛ 6.5٪ على أساس سنوي سابق)

- القروض الجديدة في الصين لشهر نوفمبر 2025: 390.0 مليار (التوقعات 450.0 مليار؛ السابق 220.0 مليار)

الحجج الرئيسية المتشائمة

- قد تؤدي التوترات التجارية الصينية إلى الحد من الطلب على AUD

- ماكرون رئيس فرنسا يهدد الصين بفرض رسوم جمركية بسبب الفائض التجاري

- مجلس الشيوخ المكسيكي يوافق على زيادة الرسوم الجمركية بنسبة تصل إلى 50٪ على الواردات الصينية والآسيوية الأخرى

-

تغير معدل التوظيف في أستراليا لشهر نوفمبر 2025: -21.3 ألف (التوقعات 5.0 ألف؛ السابق 42.2 ألف)

- معدل البطالة في أستراليا لشهر نوفمبر 2025: 4.3٪ (التوقعات 4.3٪؛ السابق 4.3٪)

- معدل نمو مؤشر أسعار المنتجين في الصين لشهر نوفمبر 2025: -2.2٪ على أساس سنوي (توقعات -2.0٪ على أساس سنوي؛ 2.1٪ على أساس سنوي سابق)

- تصاريح البناء النهائية في أستراليا لشهر أكتوبر 2025: -1.8٪ على أساس سنوي (-1.8٪ توقعات على أساس سنوي؛ 14.9٪ سابقًا على أساس سنوي)

- الموافقات النهائية علىالمنازل الخاصة في أستراليا لشهر أكتوبر 2025: -2.1٪ (-2.1٪ متوقع؛ 4.0٪ سابق)

- تصاريح البناء النهائية في أستراليا لشهر أكتوبر 2025: -6.4٪ (-6.4٪ توقعات؛ 12.0٪ سابقًا)

- مؤشر ثقة الأعمال في أستراليا لشهر نوفمبر 2025: 1.0 (6.0 سابقًا)

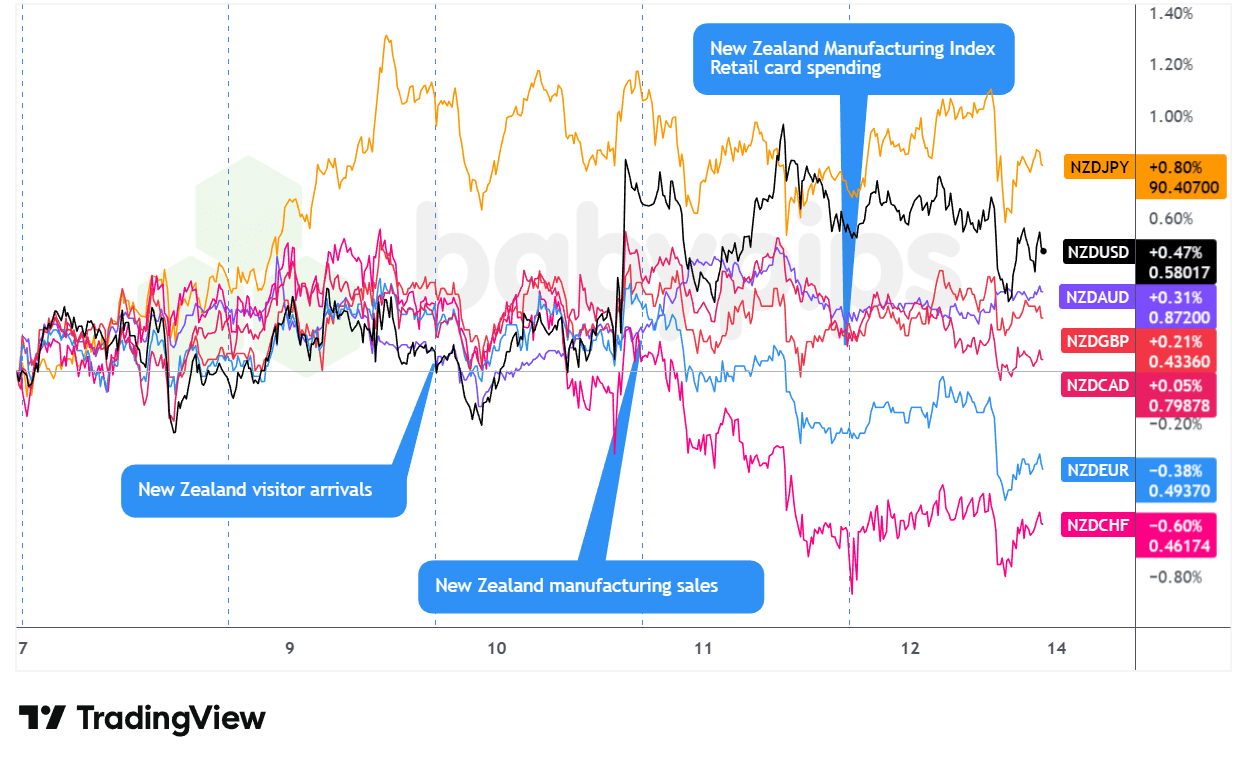

أزواج NZD

تراكب مخطط NZD مقابل العملات الرئيسية بواسطة TradingView

بدأ الدولار النيوزيلندي الأسبوع بزخم جيد، محققًا مكاسب خلال جلسة الثلاثاء في الولايات المتحدة، وربما كان الفائض التجاري القوي للصين خلال ساعات التداول الآسيوية يوم الاثنين وموقف بنك الاحتياطي النيوزيلندي الأقل تساهلاً نسبيًا مقارنة بنظرائه العالميين قد وفرا دعمًا أساسيًا. ورافق الدولار النيوزيلندي ارتفاع الدولار الأسترالي يوم الثلاثاء في آسيا بعد تحذير محافظ بنك الاحتياطي الأسترالي بولوك المتشدد بشأن التضخم في فبراير، قبل أن يستقر خلال جلسة لندن.

جلبت جلسة الأربعاء الآسيوية ضغوطًا حيث أثرت بيانات التضخم الصينية الأضعف - مؤشر أسعار المستهلكين الشهري عند -0.1٪ مقابل 0.1٪ المتوقع - على العملة الحساسة للنمو، على الرغم من أن NZD تعافى مع اقتراب قرار لجنة السوق المفتوحة الفيدرالية. أثار وصف باول المتشدد للتضخم المدفوع بالتعريفات الجمركية ارتفاعًا في أواخر الجلسة رفع الدولار النيوزيلندي مقابل الدولار الأمريكي وعملات السلع، على الرغم من أنه كان أقل أداءً من العملات الأوروبية الرئيسية.

اتخذت الجلستان الأخيرتان منحى هبوطيًا واضحًا. شهدت ساعات التداول الأمريكية يوم الخميس خسائر ملحوظة للدولار NZD تزامنت مع تقرير التوظيف الأسترالي المخيب للآمال. سرعان ما انعكست قوة السوق الآسيوية يوم الجمعة، التي كانت مدعومة ببيانات التجزئة المحلية القوية، حيث دفعت مخاوف الأسهم الآسيوية وتعليقات المتشددين في مجلس الاحتياطي الفيدرالي إلى تدفقات واسعة النطاق لتجنب المخاطر خلال جلستي لندن ونيويورك.

حجج العناوين الصعودية

- عدد الزوار الوافدين إلى نيوزيلندا في أكتوبر 2025: 9.4٪ على أساس سنوي (التوقعات 3.0٪ على أساس سنوي؛ 9.6٪ على أساس سنوي سابقًا)

- مبيعات الصناعات التحويلية في نيوزيلندا للربع الثالث من عام 2025: 0.9٪ (توقعات -0.3٪؛ سابقًا -0.6٪)

- مؤشر مديري المشتريات الصناعي النيوزيلندي لشهر نوفمبر 2025: 51.4 (التوقعات 50.5؛ السابق 51.4)

الحجج الرئيسية المتشائمة

- أكدمحافظ بنك الاحتياطي النيوزيلندي بريمان على عدم وجود مسار محدد مسبقًا للسياسة النقدية

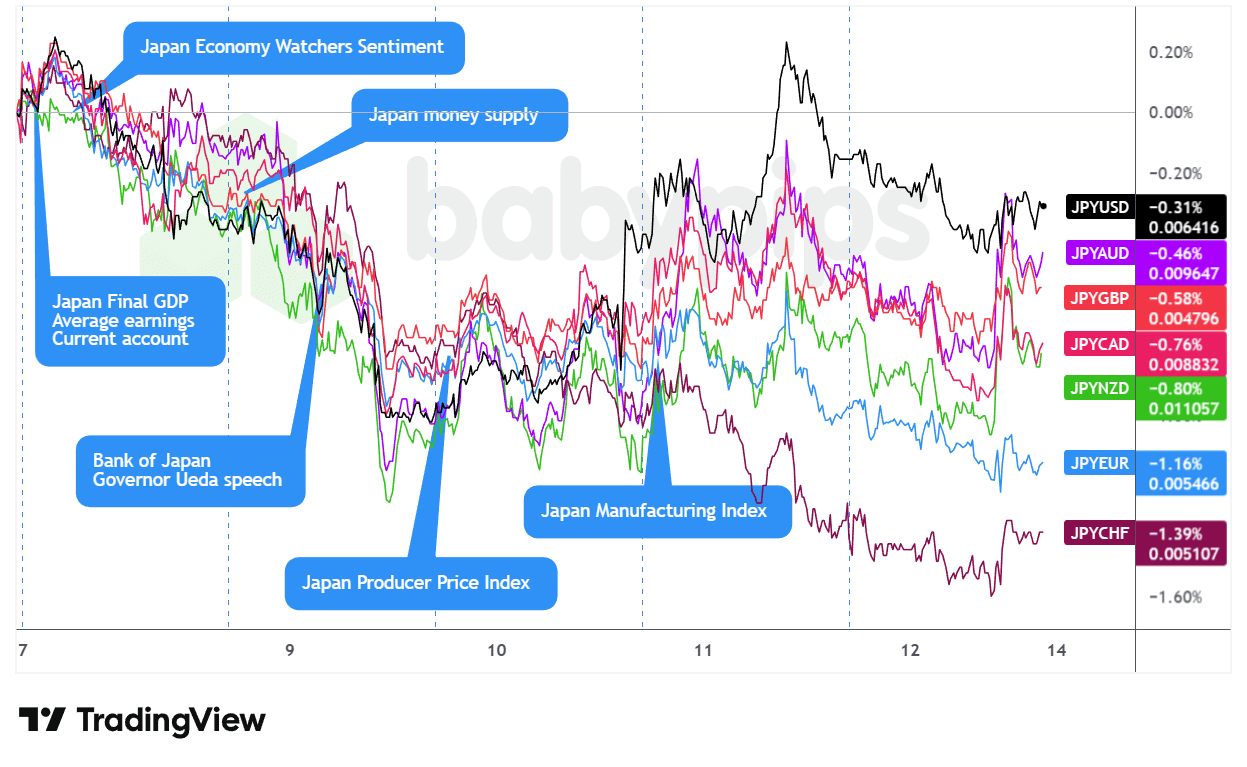

أزواج JPY الياباني

تراكب JPY مقابل العملات الرئيسية الرسم البياني بواسطة TradingView

بدأ أسبوع الين بتناقض محير - على الرغم من شكاوى وزير المالية كاتاياما المتجددة بشأن "التحركات السريعة أحادية الجانب"، فقد ضعف JPY خلال جلسة التداول الآسيوية يوم الاثنين واستمر في الانخفاض خلال جلسة التداول الأمريكية يوم الثلاثاء. يبدو أن موجة البيع نجمت عن مشكلة توقيت: فقد كانت الأسواق قد أسفت بالفعل رفع سعر الفائدة المتوقع من بنك اليابان المركزي في الأسبوع التالي، مما لم يترك مجالًا كبيرًا لإعادة التسعير المتشدد، في حين كانت البنوك المركزية الرئيسية الأخرى تتخذ في الوقت نفسه مواقف أكثر تشددًا.

من المحتمل أن تعليقات المحافظ أويدا يوم الثلاثاء حول رفع أسعار الفائدة "بشكل سريع إلى حد ما" والتدخل المحتمل لشراء السندات عززت التصورات بأن بنك اليابان المركزي سيظل حذراً في تشديد السياسة النقدية، مما قد يضخم ضعف JPY خلال ساعات التداول في لندن. استقرت العملة خلال جلسة التداول الآسيوية يوم الأربعاء، حيث أثارت بيانات الانكماش الصينية تدفقات إلى الملاذات الآمنة، على الرغم من أن الانعكاس كان مؤقتاً حيث استقرت تعديلات مواقف لجنة السوق المفتوحة الفيدرالية (FOMC) خلال التداول في لندن.

أدى افتتاح الأسواق الأمريكية يوم الخميس إلى أقوى ارتفاع لـ JPY خلال الأسبوع، حيث أدت بيانات طلبات إعانة البطالة المخيبة للآمال إلى انخفاض عوائد سندات الخزانة، على الرغم من أن قوة الأسهم سرعان ما قضت على مكاسب الملاذ الآمن هذه بحلول إغلاق الأسواق بعد الظهر. استأنفت العملة انخفاضها خلال جلسات آسيا ولندن يوم الجمعة، حيث أعادت الفروقات الواسعة في أسعار الفائدة تأكيد هيمنتها، مع ارتفاع قصير فقط خلال ساعات تداول الأسهم الأمريكية - تزامنًا مع ضعف قطاع التكنولوجيا - مما وفر راحة مؤقتة. أنهى JPY الأسبوع كأسوأ عملة رئيسية أداءً، مما يؤكد التحدي المتمثل في التوقعات المتشددة التي تم تسعيرها بالكامل بالفعل.

حجج العناوين الصعودية

- أعربوزير المالية الياباني ساتسوكي كاتاياما عن قلقه بشأن "التحركات السريعة أحادية الجانب" للين.

-

متوسط الدخل النقدي في اليابان لشهر أكتوبر 2025: 2.6% على أساس سنوي (توقعات 2.1% على أساس سنوي؛ 1.9% على أساس سنوي سابق)

- أجر العمل الإضافي في اليابان لشهر أكتوبر 2025: 1.5٪ على أساس سنوي (توقعات 0.3٪ على أساس سنوي؛ 0.6٪ على أساس سنوي سابق)

- قروض البنوك اليابانية لشهر نوفمبر 2025: 4.2% (4.1% سابقًا)

-

معدل نمو الناتج المحلي الإجمالي النهائي لليابان للربع الثالث من عام 2025: -0.6٪ على أساس ربع سنوي (-0.4٪ توقعات على أساس ربع سنوي؛ 0.5٪ سابقًا على أساس ربع سنوي)

- مؤشر أسعار الناتج المحلي الإجمالي النهائي لليابان للربع الثالث من عام 2025: 3.4٪ (توقعات 2.8٪؛ 3.0٪ سنويًا سابقًا)

- الاستهلاك الخاص في الناتج المحلي الإجمالي لليابان النهائي للربع الثالث من عام 2025: 0.2٪ على أساس ربع سنوي (توقعات 0.1٪ على أساس ربع سنوي؛ 0.4٪ على أساس ربع سنوي سابق)

- توقعات استطلاع Eco Watchers في اليابان لشهر نوفمبر 2025: 50.3 (التوقعات 49.3؛ السابق 53.1)

- طلبات أدوات الآلات في اليابان لشهر نوفمبر 2025: 14.2% على أساس سنوي (9.4% على أساس سنوي حسب التوقعات؛ 16.8% على أساس سنوي سابق)

- مؤشر أسعار المنتجين في اليابان لشهر نوفمبر 2025: 0.3% على أساس شهري (توقعات 0.2% على أساس شهري؛ 0.4% على أساس شهري سابق)؛ 2.7% على أساس سنوي (توقعات 2.6% على أساس سنوي؛ 2.7% على أساس سنوي سابق)

- مؤشر BSI للصناعات التحويلية الكبيرة في اليابان للربع الرابع من عام 2025: 4.7% (توقعات 1.0%؛ سابق 3.8%)

- معدل استخدام الطاقة الإنتاجية في اليابان لشهر أكتوبر 2025: 3.3% (التوقعات 0.5%؛ السابق 2.5%)

الحجج الرئيسية المتشائمة

- قالمحافظ بنك اليابان المركزي أويدا إن ارتفاع أسعار الفائدة طويلة الأجل "سريع إلى حد ما"

- مؤشر رويترز تانكان لليابان لشهر ديسمبر 2025: 10.0 (التوقعات 12.0؛ السابق 17.0)

- النمو السنوي النهائي للناتج المحلي الإجمالي لليابان للربع الثالث من عام 2025: -2.3٪ (توقعات -1.8٪؛ 2.2٪ سابقًا)

- الإنفاق الرأسمالي في الناتج المحلي الإجمالي لليابان النهائي للربع الثالث من عام 2025: -0.2٪ على أساس ربع سنوي (توقعات 1.0٪ على أساس ربع سنوي؛ 0.8٪ على أساس ربع سنوي سابق)

- الطلب الخارجي على الناتج المحلي الإجمالي لليابان النهائي لشهر سبتمبر 2025: -0.2% على أساس ربع سنوي (-0.2% توقعات على أساس ربع سنوي؛ 0.2% سابق على أساس ربع سنوي)

- الحساب الجاري لليابان لشهر أكتوبر 2025: 2834.0 مليار (توقعات 2900.0 مليار؛ سابق 4483.0 مليار)

- القاذفات الروسية تنضم إلى الدوريات الجوية الصينية بالقرب من اليابان مع تصاعد التوترات بين طوكيو وبكين

- الولايات المتحدة واليابان تجريان تدريبات جوية مشتركة مع تصعيد الصين لأنشطتها العسكرية بالقرب من اليابان

- الإنتاج الصناعي النهائي لليابان لشهر أكتوبر 2025: 1.6٪ على أساس سنوي (توقعات 1.5٪ على أساس سنوي؛ 3.8٪ على أساس سنوي سابقًا)؛ 1.5٪ على أساس شهري (توقعات 1.4٪؛ 2.6٪ سابقًا)

العودة إلى جدول المحتويات

تم إنشاء هذا المحتوى للاستخدام الحصري على Babypips.com ولا يجوز إعادة إنتاجه أو توزيعه في أي مكان آخر دون إذن صريح.