This article has been translated from English to German.

Die Zentralbanken standen diese Woche im Mittelpunkt und zeigten, wie unterschiedliche geldpolitische Strategien Devisenhändler dazu bringen können, ihre Positionen schnell anzupassen.

Die Zinssenkung der US-Notenbank am Mittwoch war der entscheidende Moment der Woche – nicht nur wegen der Senkung um einen Viertelpunkt, sondern auch wegen der überraschenden Einschätzung von Fed-Chef Powell, dass die Inflation hauptsächlich durch Zölle verursacht und vorübergehend sei. Diese Aussage löste eine breite Schwäche des Dollars aus, die bis Freitag anhielt, obwohl einige Fed-Vertreter mit hawkischen Kommentaren dagegenhielten.

Unterdessen sorgten die Mitglieder der Europäischen Zentralbank für Aufsehen, indem sie andeuteten, dass die Zinsen ihren Tiefpunkt erreicht hätten, die Reserve Bank of Australia deutete eine mögliche Straffung im Februar an, und die Schweizerische Nationalbank lehnte trotz schwacher Inflation Negativzinsen entschieden ab. Das Ergebnis? Eine Woche, in der der Schweizer Franken an die Spitze der Rangliste kletterte, während der Yen – trotz einer bevorstehenden Zinserhöhung durch die BOJ – den letzten Platz belegte, was deutlich macht, wie vollständig eingepreiste Erwartungen selbst eine hawkische Positionierung untergraben können.

Schauen wir uns mal an, wie die wichtigsten Währungen diese turbulente Phase gemeistert haben und welche Faktoren die Entwicklung beeinflusst haben.

Inhaltsverzeichnis

| US-Dollar | Kanadischer Dollar |

| Euro | Australischer Dollar |

| Britisches Pfund | Neuseeland-Dollar |

| Schweizer Franken | Japanischer Yen |

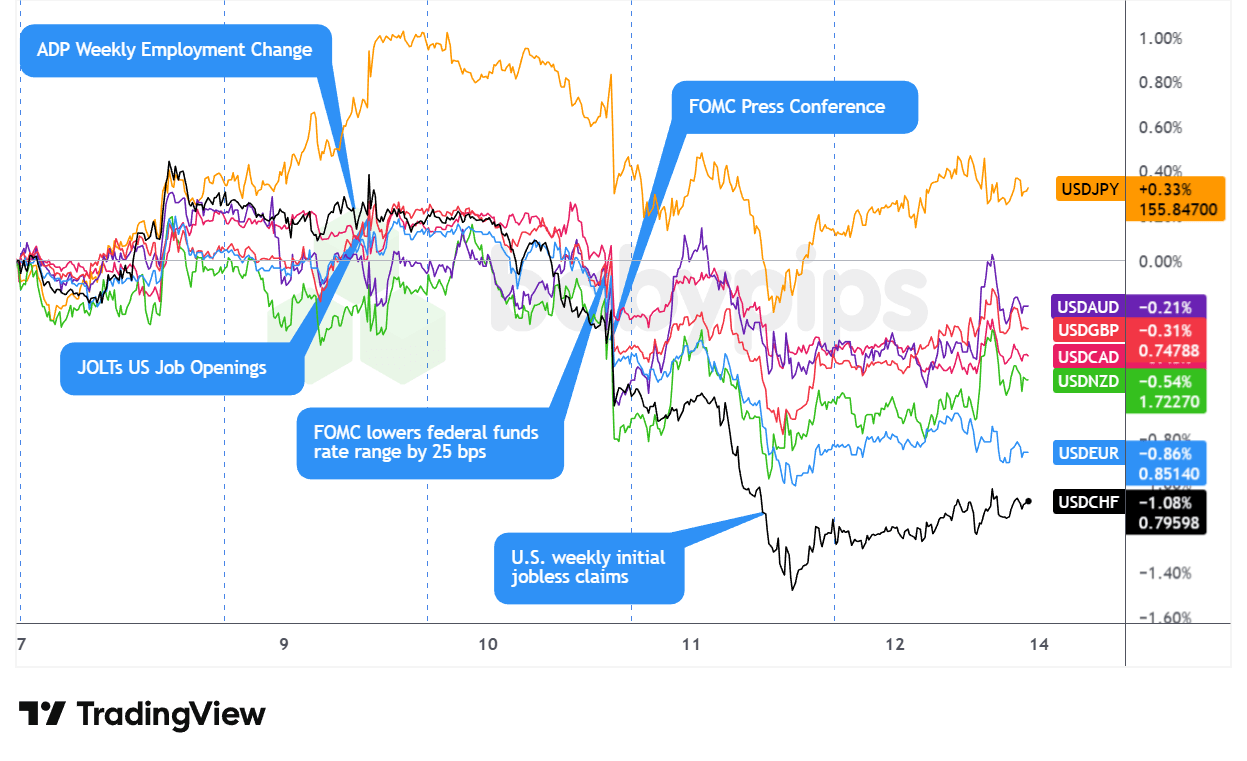

USD-Paare

Überlagerung des USD gegenüber den wichtigsten Währungen – Chart von TradingView

Der Dollar startete solide in die Woche, schüttelte die anfängliche Schwäche in Asien ab und legte vor der Eröffnung in London während der europäischen Sitzung am Montag eine anhaltende Rally hin. Diese Stärke kam ohne offensichtliche Auslöser, was darauf hindeutet, dass die Händler vor der Entscheidung der US-Notenbank am Mittwoch defensiv positioniert waren, wobei der Greenback neben einer schwächeren Risikostimmung und steigenden Anleiherenditen Unterstützung fand.

Diese vorsichtige Positionierung erwies sich als vorausschauend, da die unruhige Sitzung des Dollars am Dienstag – der aufgrund der besser als erwarteten JOLTS-Daten anzog, bevor er am Nachmittag nachgab – dem entscheidenden Einbruch am Mittwoch Platz machte. Die US-Notenbank vollzog am Nachmittag in den USA die weithin erwartete Zinssenkung um einen Viertelpunkt, aber die zurückhaltende Haltung von Fed-Chef Powell löste die stärksten Verluste des Dollars in dieser Woche aus. Seine Einschätzung, dass „die Zölle den größten Teil des Inflationsüberschusses verursachen ”, und seine Erwartung, dass ihre Auswirkungen „im nächsten Jahr nachlassen” würden, da die Güterinflation im ersten Quartal ihren Höhepunkt erreichen würde, untergruben die hawkische Argumentation für eine Beibehaltung der Zinsen, auch wenn die beispiellosen drei Gegenstimmen im FOMC interne Meinungsverschiedenheiten deutlich machten.

Die Schwäche des Dollars nach der FOMC-Sitzung hat sich während der asiatischen und Londoner Handelssitzungen am Donnerstag trotz einer kurzen technischen Erholung über Nacht noch verstärkt. Die erwartete Beibehaltung des Leitzinses bei 0 % durch die Schweizerische Nationalbank hat nur minimal geholfen, und der USD/CHF ist um 0,73 % gefallen, weil der Dollar insgesamt schwach war. Der Greenback baute seine Verluste während der US-Morgensitzung weiter aus, nachdem die wöchentlichen Arbeitslosenanträge auf 236.000 gegenüber den erwarteten 205.000 gestiegen waren –was Powells Betonung der Sorgen um den Arbeitsmarkt am Mittwoch und die Markterwartungen für zusätzliche Zinssenkungen im Jahr 2026 über die von der Fed prognostizierte einmalige Senkung hinausbestätigte.

Am Freitag kam es zu einer leichten Stabilisierung, als sich der Dollar von seinem fast achtwöchigen Tief vom Donnerstag erholte, unterstützt durch die hawkischen Kommentare der Fed während der US-Handelssitzung. Hammack von der Fed in Cleveland sprach sich angesichts der hohen Inflation für eine „etwas restriktivere” Politik aus, während Schmid, der eine abweichende Meinung vertrat, erneut seine Besorgnis über den Preisdruck zum Ausdruck brachte. Die Renditen 30-jähriger Staatsanleihen kletterten auf ein Dreimonatshoch und sorgten damit für Unterstützung zum Ende der Woche. Dennoch war der Schaden bereits angerichtet – der Dollar schloss als zweit schlechteste Hauptwährung der Woche, wobei die zurückhaltende Neubewertung nach der FOMC-Sitzung den hawkischen Rückschlag vom Freitag deutlich überwog.

Argumente für eine optimistische Schlagzeile

- Inflationserwartungen der US-Verbraucher für November 2025: 3,2 % (Prognose: 3,1 %; zuvor: 3,2 %)

-

FOMC beschließt mit historischem 9:3-Votumeine „hawkische Senkung” um 0,25

- Am Mittwoch hat das FOMC mit 9:3 Stimmen beschlossen, den Leitzins um einen Viertelpunkt auf 3,5 % bis 3,75 % zu senken.

- Die Zusammenfassung der Wirtschaftsprognosen (SEP) für 2025 deutet nur auf eine Zinssenkung im Jahr 2026 hin, was den Prognosen vom September entspricht.

- US-NFIB-Geschäftsklimaindex für November 2025: 99,0 (Prognose: 98,0; vorher: 98,2)

- Wöchentliche ADP-Beschäftigungsänderung in den USA für den 22. November 2025: 4,75 Tausend (vorher: -13,5 Tausend)

-

US-JOLTs-Stellenangebote für Oktober 2025: 7,67 Mio. (Prognose: 7,0 Mio.; vorher: 7,66 Mio.)

- US-JOLTs-Kündigungen für Oktober 2025: 2,94 Mio. (Prognose: 3,1 Mio.; vorher: 3,13 Mio.)

- US-MBA-Hypothekenzins für 30 Jahre für den 5. Dezember 2025: 6,33 % (vorher 6,32 %)

- US-MBA-Hypothekenanträge für den 5. Dezember 2025: 4,8 % (vorher -1,4 %)

-

US-Handelsbilanz für September 2025: -52,8 Mrd. (-57,0 Mrd. Prognose; -59,6 Mrd. vorher)

- US-Exporte für September 2025: 289,3 Mrd. (Prognose: 281,0 Mrd.; vorher: 280,8 Mrd.)

- US-Großhandelslagerbestände für September 2025: 0,5 % im Monatsvergleich (-0,3 % im Monatsvergleich prognostiziert; 0,0 % im Monatsvergleich vorher)

- Beth Hammack, Präsidentin der Federal Reserve Bank von Cleveland, meinte am Freitag, dass die Inflation immer noch zu hoch ist und die Geldpolitik „ein bisschen” oder „leicht” restriktiver sein sollte als jetzt.

Argumente für eine pessimistische Schlagzeile

- US-Beamte deuteten künftige Zinssenkungen der Fed an

- Der Berater des Weißen Hauses und Anwärter auf den Vorsitz der Fed, Hassett, meinte, man solle „die Zinsen weiter etwas senken” und dabei die Daten im Auge behalten.

- Am Dienstag meinte Kevin Hassett, dass die Fed „viel Spielraum” für Zinssenkungen habe, möglicherweise um mehr als 25 Basispunkte, da er einen AI-getriebenen Produktivitätsboom im Stil der 1990er Jahre sehe, der niedrigere Zinsen ohne Inflationsanstieg ermöglichen könne.

- Trump sagt gegenüber Politico, er könnte Änderungen bei den Zöllen in Betracht ziehen, um die Preise zu senken; bezeichnet die Bereitschaft zu Zinssenkungen als „Lackmustest” für die Wahl des Fed-Vorsitzenden

- Das US-Arbeitsstatistikamt wird die PPI-Daten für Oktober und November zusammen im Januar veröffentlichen

- Erstanträge auf Arbeitslosenhilfe in den USA für den 6. Dezember 2025: 236.000 (Prognose: 205.000; zuvor: 191.000)

- Die Fed kündigt an, mit dem technischen Kauf von Schatzwechseln zu beginnen, um die Marktliquidität zu steuern

- US-Präsident Trump schließt Truppen in Venezuela nicht aus und sagt, die „Tage von Präsident Nicolás Maduro seien gezählt“

- US-Präsident Trump droht Mexiko wegen Wasserstreit mit 5 %iger Zollerhöhung

-

US-Arbeitskosten – Löhne im 3. Quartal 2025gegenüber dem Vorquartal: 0,8 % (Prognose: 0,8 %; vorher: 1,0 %)

- US-Arbeitskostenindex im Vergleich zum Vorquartal für das 3. Quartal 2025: 0,8 % (Prognose: 0,8 %; zuvor: 0,9 %)

- US-Arbeitskosten – Sozialleistungen im Quartalsvergleich für das 3. Quartal 2025: 0,8 % (Prognose: 0,6 %; zuvor: 0,7 %)

- US-Importe für September 2025: 342,1 Mrd. (Prognose: 338,0 Mrd.; vorher: 340,4 Mrd.)

- Obwohl er letzte Woche gegen eine Zinssenkung war, meinte der Präsident der Federal Reserve Bank of Chicago, Goolsbee, dass er für 2026 mehr Zinssenkungen erwartet.

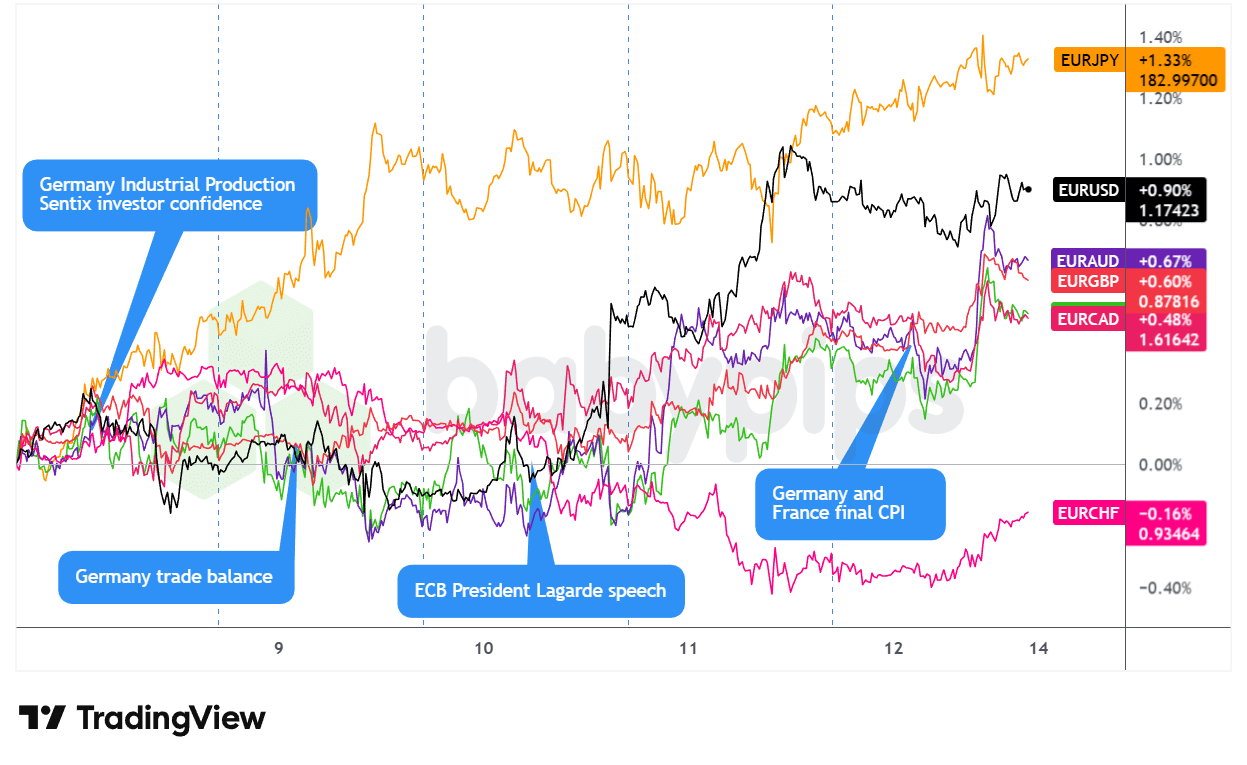

EUR-Paare

Überlagerung von EUR gegenüber wichtigen Währungen Grafik von TradingView

Der Euro hat sich zu Beginn der Woche erst mal beruhigt, bevor er von den lockeren Signalen der Fed und den sich abzeichnenden Unterschieden in der Geldpolitik gegenüber der EZB profitiert hat.

Während der US-Handelssitzung am Mittwoch bewegte sich der EUR trotz der über den Erwartungen liegenden deutschen Industrieproduktion am Montag (1,8 % gegenüber 0,4 % Prognose) und der soliden Handelsbilanzdaten vom Dienstag seitwärts, ohne dass diese die Einheitswährung stützten, bevor die relative Positionierung der Zentralbanken den Euro belastete.

Die Stimmung änderte sich am Mittwoch während der Londoner Börsensitzung, als die EZB-Vertreter Simkus und Villeroy signalisierten, dass die Zinsen stabil bleiben könnten, und Präsidentin Lagarde andeutete, dass die Wachstumsprognosen für Dezember nach oben korrigiert werden könnten. Diese hawkische Haltung stützte den EUR wahrscheinlich bis zum Mittag, bevor die US-Handelssitzung am Mittwoch den entscheidenden Auslöser brachte: Die zurückhaltende Charakterisierung der durch Zölle verursachten Inflation als vorübergehend durch den Vorsitzenden Powell löste eine breite Dollarschwäche aus, die den EUR/USD ansteigen ließ, obwohl der EUR gegenüber traditionellen sicheren Häfen nachgab, als die Risikobereitschaft zunahm.

Der EUR baute seine Gewinne am Donnerstag aus, da die Dollarschwäche anhielt und schwächere US-Arbeitslosenanträge während der US-Handelssitzung die USD-Schwäche noch verstärkten. In der US-Handelssitzung am Freitag erholte sich der EUR insgesamt und beendete die Woche als zweitbester Performer, wahrscheinlich unterstützt durch die wachsenden Erwartungen einer unterschiedlichen Geldpolitik von Fed und EZB.

Optimistische Schlagzeilen

- EZB-Mitglieder deuteten auf stabile Zinsen in naher Zukunft hin

- Am Mittwoch sagte EZB-Präsidentin Lagarde, die Wirtschaft im Euroraum sei widerstandsfähiger als erwartet, und sie gehe davon aus, dass die EZB ihre Wachstumsprognosen bei ihrer Sitzung in der nächsten Woche erneut nach oben korrigieren werde; außerdem bezeichnete sie die Geldpolitik als „gut aufgestellt”.

- Der litauische Zentralbankgouverneur Gediminas Simkus meinte, es gebe keinen Grund, die Zinsen weiter zu senken, da sowohl die Konjunktur als auch die Inflation positiv überrascht hätten.

- EZB-Mitglied Kazimir sieht keinen Grund, die Zinsen in den nächsten Monaten zu ändern, „auf jeden Fall nicht im Dezember”.

- Das EZB-Ratsmitglied Francois Villeroy de Galhau meinte am Mittwoch, dass es keinen Grund gibt, die Zinsen bald anzuheben.

- Deutsche Industrieproduktion für Oktober 2025: 1,8 % im Monatsvergleich (Prognose: 0,4 % im Monatsvergleich; zuvor: 1,3 % im Monatsvergleich)

- Sentix-Investorenvertrauen in der Eurozone für Dezember: -6,2 (-6,2 Prognose, -7,4 zuvor)

-

Handelsbilanz Deutschlands für Oktober 2025: 16,9 Mrd. (Prognose: 15,9 Mrd.; zuvor: 15,3 Mrd.)

- Importe Deutschlands für Oktober 2025: -1,2 % im Monatsvergleich (Prognose: 0,5 % im Monatsvergleich; zuvor: 3,1 % im Monatsvergleich)

- Exporte in Deutschland für Oktober 2025: 0,1 % im Monatsvergleich (Prognose: 0,9 % im Monatsvergleich; vorher: 1,4 % im Monatsvergleich)

Negative Schlagzeilen

- Während seines Staatsbesuchs in China hat der französische Präsident Emmanuel Macron Peking mit Zöllen gedroht

- EU-Kommissionspräsidentin von der Leyen zu Trump: Misch dich nicht in die europäische Demokratie ein

- Am Wochenende meinte EZB-Mitglied Rehn, dass die Eurozone mittelfristig mit Abwärtsrisiken konfrontiert ist, obwohl die Preissteigerung wieder bei dem EZB-Ziel von 2 % liegt

- Endgültige Inflationsrate fürDeutschland im November 2025: -0,2 % im Monatsvergleich (Prognose: -0,2 % im Monatsvergleich; zuvor: 0,3 % im Monatsvergleich); 2,3 % im Jahresvergleich (Prognose: 2,3 % im Jahresvergleich; zuvor: 2,3 % im Jahresvergleich)

- Endgültige Inflationsrate fürFrankreich im November 2025: 0,9 % im Jahresvergleich (Prognose: 0,9 % im Jahresvergleich; zuvor: 0,9 % im Jahresvergleich)

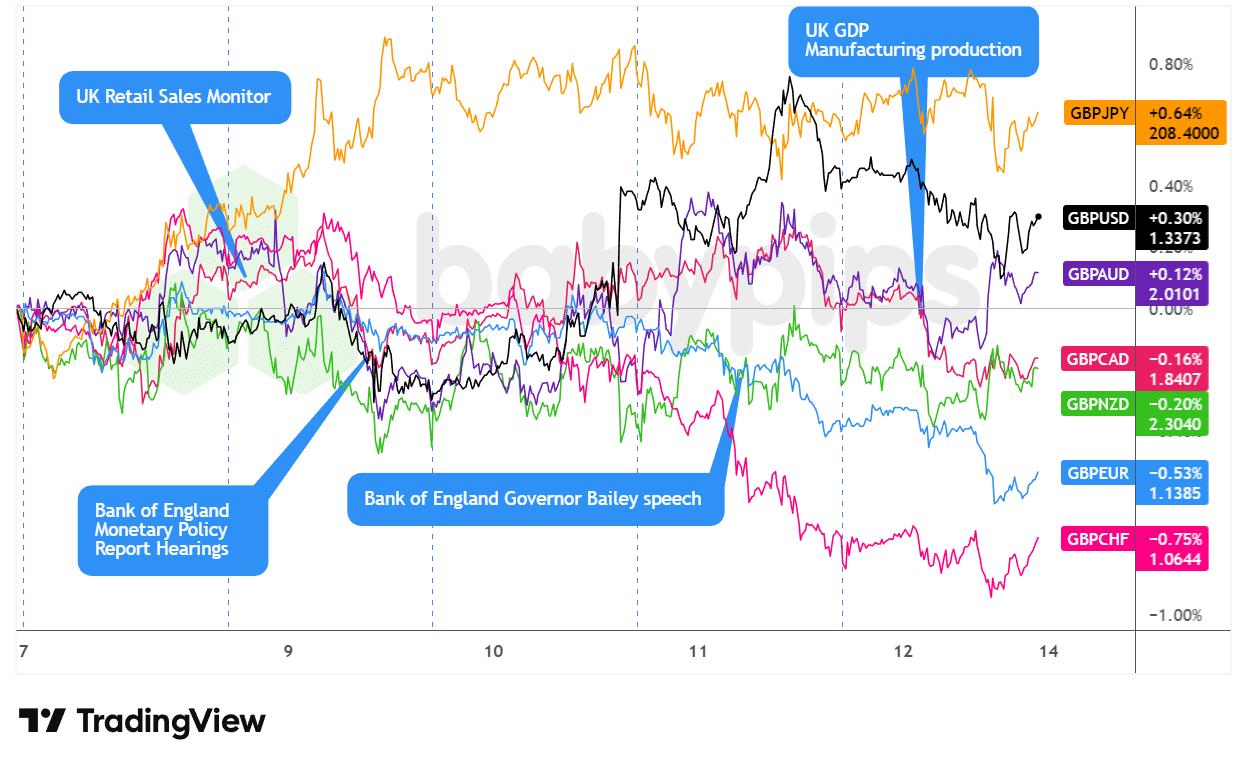

GBP-Paare

Überlagerung des GBP-Kurses gegenüber den wichtigsten Währungen, Grafik von TradingView

Das Pfund Sterling verbrachte den Großteil der Woche damit, sich über Wasser zu halten, da die Händler vor den wichtigen Entscheidungen der Zentralbanken vorsichtig agierten, um dann aufgrund enttäuschender Wachstumsdaten aus Großbritannien kurz vor dem Ziel schwer zu straucheln.

Das Pfund startete in die Woche mit unruhigen Schwankungen während der asiatischen und Londoner Handelssitzungen am Montag, wahrscheinlich belastet durch die Äußerung von BOE-MPC-Mitglied Taylor, man wolle „noch ein wenig auf der Bremse bleiben“, was die Märkte daran erinnerte, dass die britischen Entscheidungsträger keine Eile mit weiteren Lockerungsmaßnahmen hatten. Dieser defensive Ton setzte sich auch am Dienstag fort, als die schwächer als erwartet ausgefallenen britischen BRC-Einzelhandelsumsätze (1,2 % im Jahresvergleich gegenüber 1,5 % zuvor) die Sorgen um die Konsumdynamik wahrscheinlich verstärkten, das GBP schnell deckelten und wahrscheinlich zum Rückgang am späten Dienstag beitrugen.

Die Entscheidung der Fed am Mittwoch markierte einen Wendepunkt während der US-Handelssitzung, da die zurückhaltende Charakterisierung der durch Zölle verursachten Inflation als vorübergehend durch Fed-Chef Powell zinssensitive Währungen wie das Pfund Sterling beflügelte. Der Donnerstag verlief während der Londoner Handelszeiten relativ ruhig, obwohl die Äußerungen von BOE-Gouverneur Andrew Bailey über die weitere Reduzierung der Bilanz der Zentralbank möglicherweise eine moderate technische Unterstützung darstellten – auch wenn das GBP gemischt schloss, gegenüber dem USD und den Rohstoffwährungen höher, gegenüber den defensiven Hauptwährungen jedoch niedriger.

Die Londoner Sitzung am Freitag brachte den deutlichsten Rückgang der Woche, da das BIP im Oktober zum zweiten Mal in Folge um 0,1 % gegenüber dem Vormonat schrumpfte und die Dienstleistungsproduktion um 0,3 % zurückging – wahrscheinlich aufgrund der anhaltenden Unsicherheit hinsichtlich des Haushalts. Die Märkte preisten sofort die gestiegenen Erwartungen einer Lockerung bei der BOE-Sitzung am 18. Dezember ein, wodurch das Pfund Sterling zum schlechtesten Performer des Tages wurde.

Argumente für eine optimistische Schlagzeile

- BOE-Mitglieder bevorzugen einen maßvollen Ansatz für weitere Zinssenkungen

- BOE-Mitglied Ramsden hält eine „schrittweise Aufhebung der geldpolitischen Beschränkungen” weiterhin für angemessen

- Der stellvertretende Gouverneur der BOE, Lombardelli, betonte die „Aufwärtsrisiken für die Inflation” und plädierte gleichzeitig für einen vorsichtigen Ansatz bei weiteren Zinssenkungen

- BOE-Mitglied Dhingra sagte, die Desinflation sei auf Kurs und er sehe „keinen besonderen Grund für eine so restriktive Geldpolitik”.

- BOE-Mitglied Mann ist skeptisch, dass sich die Gesamtinflation bis Mitte 2027 auf das Zielniveau verlangsamen wird

- RICS-Hauspreisbilanzfür Großbritannien für November 2025: -16,0 % (-20,0 % Prognose; -19,0 % zuvor)

- Britische Industrieproduktion für Oktober 2025: 0,5 % im Monatsvergleich (Prognose: 0,5 % im Monatsvergleich; zuvor: -1,7 % im Monatsvergleich); -0,8 % im Jahresvergleich (Prognose: -1,2 % im Jahresvergleich; zuvor: -2,2 % im Jahresvergleich)

Negative Schlagzeilen

- BOE-Mitglied Taylor erwartet, dass die Inflation „in naher Zukunft” auf das Zielniveau sinken wird

- BRC-Einzelhandelsumsätze im Vereinigten Königreich für November: 1,2 % im Jahresvergleich (Prognose: 2,5 %, zuvor: 1,5 %)

- Die Financial Times berichtet, dass Großbritannien zusätzliche 2 Mrd. USD für den NHS zugesagt hat, um Trumps Zölle abzuwenden

-

BIP des Vereinigten Königreichs für Oktober 2025: -0,1 % im Monatsvergleich (Prognose: 0,0 % im Monatsvergleich; vorher: -0,1 % im Monatsvergleich); 1,1 % im Jahresvergleich (Prognose: 0,9 % im Jahresvergleich; vorher: 1,1 % im Jahresvergleich)

- Britische Industrieproduktionfür Oktober 2025: -0,8 % im Jahresvergleich (-0,9 % im Jahresvergleich prognostiziert; -2,5 % im Jahresvergleich zuvor); 1,1 % im Monatsvergleich (0,8 % im Monatsvergleich prognostiziert; -2,0 % im Monatsvergleich zuvor)

- Britische Handelsbilanz für Oktober 2025: -22,54 Mrd. (-19,0 Mrd. erwartet; -18,88 Mrd. vorher)

- Britische Handelsbilanz für Oktober 2025: -4,82 Mrd. (-1,9 Mrd. Prognose; -1,09 Mrd. vorher)

- Monatlicher NIESR-BIP-Tracker für Großbritannien für November 2025: -0,1 % (Prognose: 0,1 %; vorher: 0,0 %)

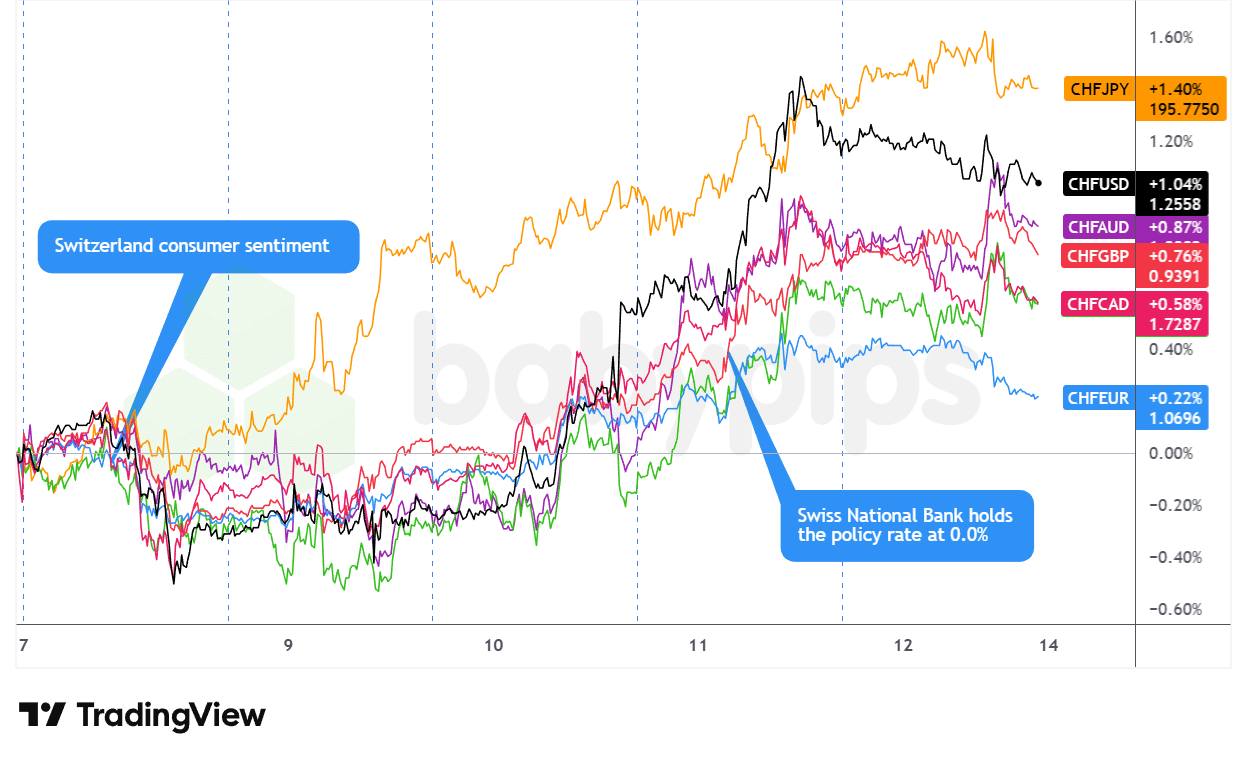

CHF-Paare

Überlagerung von CHF gegenüber wichtigen Währungen,Grafik von TradingView

Der Schweizer Franken war diese Woche die stärkste Hauptwährung und legte von Montag bis Donnerstag stetig zu, bevor er seine Gewinne bis zum Handelsschluss am Freitag halten konnte.

Der Franken startete mit einem gemischten Handel am Montag, legte gegenüber Rohstoffwährungen und dem Yen zu, während er gegenüber dem Euro, dem Pfund Sterling und dem Dollar nachgab, da sich die Märkte vor der Entscheidung der Fed defensiv positionierten. Das Schweizer Verbrauchervertrauen, das mit -34,0 den Erwartungen entsprach, bot keine große Unterstützung, was sich in einem Rückgang des CHF am Nachmittag in den USA widerspiegelte, als die Renditen für Staatsanleihen stiegen.

Am Dienstag änderte sich die Dynamik deutlich, und der Franken legte gegenüber fast allen wichtigen Währungen zu, da die Vorsicht vor der FOMC-Sitzung die Nachfrage nach sicheren Anlagen verstärkte. Die Rallye beschleunigte sich am Mittwoch während der US-Handelssitzung nach der Zinssenkung der Fed um 25 Basispunkte und der zurückhaltenden Pressekonferenz von Fed-Chef Powell, was zu einer allgemeinen Schwäche des Dollars führte, die den CHF wahrscheinlich auf ein Tageshoch steigen ließ.

Die Entscheidung der SNB am Donnerstag verstärkte die optimistische Stimmung –während die Entscheidungsträger die Zinsen wie erwartet bei null hielten, schien die nachdrückliche Ablehnung negativer Zinsen durch Gouverneur Schlegel trotz gesenkter Inflationsprognosen die Erwartungen einer Lockerung zu dämpfen. Der Franken baute seine Gewinne während der US-Handelssitzung aus, da schwache Erstanträge auf Arbeitslosenhilfe eine Schwäche des USD auslösten, was dem Franken möglicherweise etwas Auftrieb verlieh.

Die unruhige Sitzung am Freitag schloss letztlich mit einem Netto-Plus, wahrscheinlich aufgrund von Risk-Off-Strömen, da Technologieaktien einbrachen und sich die Positionierung in sicheren Häfen verstärkte.

Argumente für eine optimistische Schlagzeile

- Schweizer Verbrauchervertrauen für November 2025: -34,0 (Prognose: -35,0; zuvor: -37,0)

- Schweizer Regierung kündigt neue US-Zollobergrenze von 15 % mit Rückwirkung auf Mitte November an

-

SNB hält trotz schwächerer Inflationan Negativzinsen fest, CHF höher

- Zinsentscheidung der Schweizerischen Nationalbank für den 11. Dezember 2025: 0,0 % (Prognose: 0,0 %; zuvor: 0,0 %); sieht die schwächeren Inflationsaussichten nicht als ausreichend an, um zu Negativzinsen überzugehen

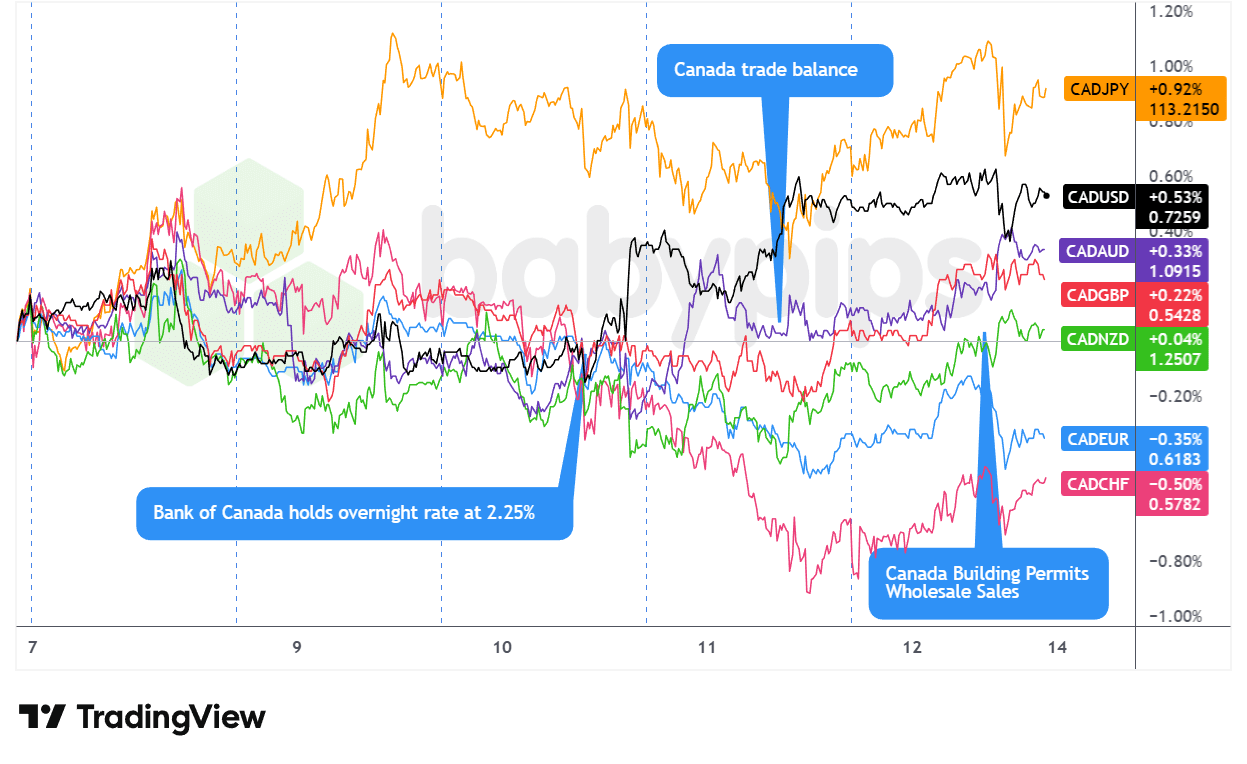

CAD-Paare

Überlagerung von CAD gegenüber wichtigen Währungen Grafik von TradingView

Der Loonie startete wackelig in die Woche und gab die durch die Beschäftigungszahlen am Freitag erzielten Gewinne wieder ab, da fallende Ölpreise und eine vorsichtige Positionierung vor den Zentralbanksitzungen die Rohstoffwährung während der Londoner und US-Handelssitzungen am Montag wahrscheinlich unter Druck setzten. Der Einbruch des WTI und die steigende Nachfrage nach dem Dollar aufgrund höherer Renditen verstärkten wahrscheinlich den Rückgang des CAD zum Wochenbeginn.

Die Nervosität vor den Sitzungen der Fed und der BOC sorgte dafür, dass der Loonie bis Dienstag und bis in den Mittwoch hinein unruhig blieb, obwohl der CAD am Dienstagnachmittag in den USA kurzzeitig durch einen positiven JOLTS-Bericht Unterstützung fand, bevor er wieder nachgab. Die erwartete Beibehaltung des Leitzinses bei 2,25 % durch die Bank of Canada am Mittwochnachmittag wurde zum entscheidenden Moment der Woche – nicht wegen der Entscheidung selbst, sondern wegen der Charakterisierung der Zinsen durch Gouverneur Macklem als „unteres Ende des neutralen Bereichs” und seiner Weigerung, künftige Senkungen auszuschließen, was die Währung offenbar schwächte, obwohl die Fed wenige Stunden später eine zurückhaltende Stellungnahme abgab.

Die US-Handelssitzung am Donnerstag markierte einen Wendepunkt, als schwächer als erwartete Arbeitslosenanträge (236.000 gegenüber 205.000 Prognosen) eine allgemeine Dollarschwäche auslösten, was möglicherweise zur Erholung des CAD beitrug, insbesondere gegenüber anderen Rohstoffwährungen nach dem enttäuschenden australischen Beschäftigungsbericht. Der Loonie behielt diese relative Stärke trotz unruhiger Tagesbewegungen bis zum Handelsschluss am Freitag bei und beendete die Woche mit einer eher bullischen Tendenz, da die Erholung der Rohstoffpreise – insbesondere die Rekordrallye des Kupfers – und die anhaltende Schwäche des USD wahrscheinlich eine Unterstützung zum Ende der Woche darstellten, die die enttäuschenden inländischen Daten zu den Großhandelsumsätzen und zur Kapazitätsauslastung überschattete.

Optimistische Schlagzeilen

-

Kanadische Handelsbilanz für September 2025: 0,15 Mrd. (-6,0 Mrd. Prognose; -6,32 Mrd. zuvor)

- Kanadische Importe für September 2025: 64,08 Mrd. (Prognose: 67,0 Mrd.; zuvor: 66,91 Mrd.)

- Kanadische Exporte für September 2025: 64,23 Mrd. (Prognose: 61,0 Mrd.; zuvor: 60,58 Mrd.)

- Kanadische Baugenehmigungen für Oktober 2025: 14,9 % im Monatsvergleich (Prognose: 0,3 % im Monatsvergleich; vorher: 4,5 % im Monatsvergleich)

Negative Schlagzeilen

-

BOC hält bei 2,25 %, da die kanadische Wirtschaft trotz Handelsunsicherheiten Widerstandsfähigkeit zeigt

- Zinsentscheidung der kanadischen Zentralbank für den 10. Dezember 2025: 2,25 % (Prognose: 2,25 %; vorher: 2,25 %)

- Die Mitglieder der BOC sahen die aktuellen Zinssätze als angemessen für das „untere Ende des neutralen Bereichs” an, um strukturelle Anpassungen zu unterstützen.

- Kanadische Großhandelsumsätze endgültig für Oktober 2025: 0,1 % im Monatsvergleich (Prognose: 0,3 % im Monatsvergleich; zuvor: 0,6 % im Monatsvergleich)

- Kapazitätsauslastung in Kanada für den 30. September 2025: 78,5 % (Prognose: 79,2 %; vorher: 79,3 %)

- Kanada: Neuwagenverkäufe für Oktober 2025: 163,5 Tausend (Prognose: 169,0 Tausend; vorher: 168,7 Tausend)

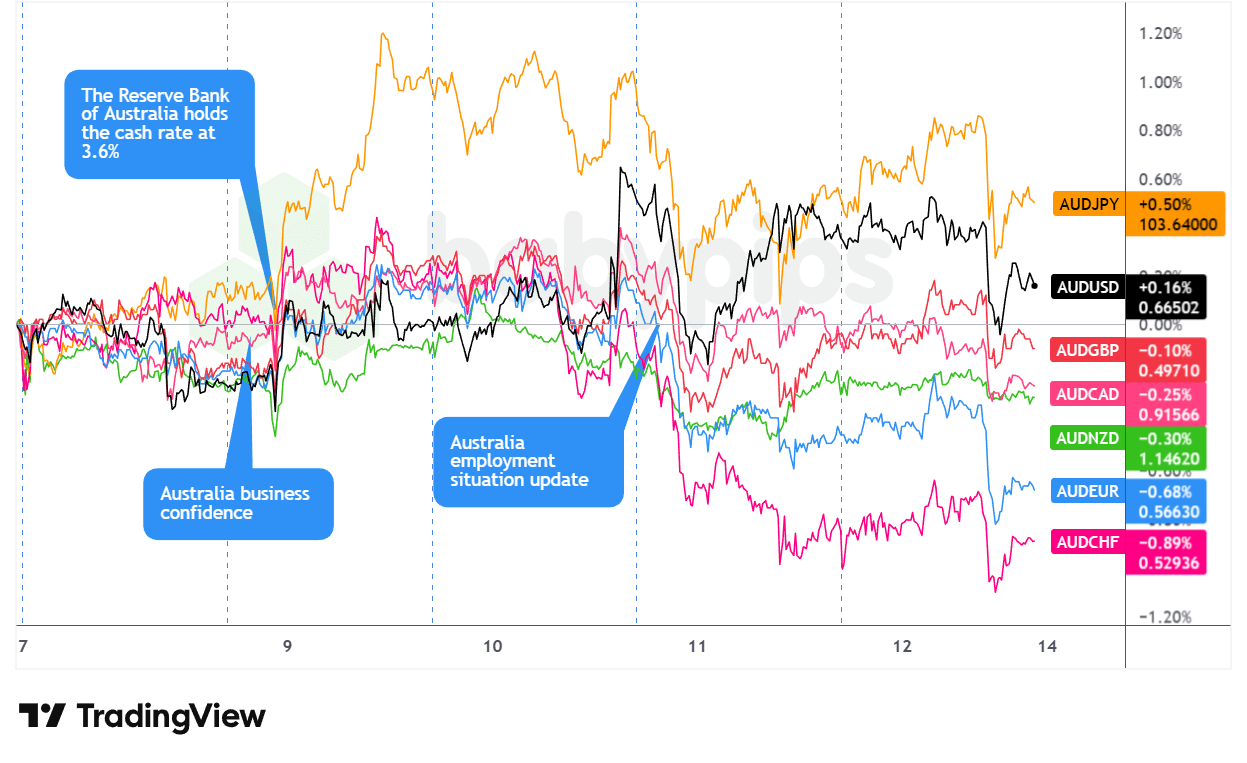

AUD-Paare

Überlagerung des AUD-Kurses gegenüber den wichtigsten Währungen, Grafik von TradingView

Der Aussie startete vorsichtig in die Woche und wurde während der asiatischen und Londoner Handelssitzungen am Montag gemischt gehandelt, da sich Gold stabilisierte und die Märkte vor den wichtigen Zentralbanksitzungen ihre Positionen ausglichen. Chinas Rekordhandelsüberschuss von über 1 Billion US-Dollar könnte vorübergehend für Unterstützung gesorgt haben, doch defensive Positionierungen hielten die Gewinne in Schach, bevor erneut Verkaufsdruck aus den USA einsetzte.

Die asiatische Sitzung am Dienstag sorgte für Volatilität beim Aussie, als die RBA die Zinsen wie erwartet bei 3,60 % beließ, was zunächst kurze Verkäufe auslöste, bevor die hawkischen Kommentare von Gouverneurin Bullock eine scharfe Umkehr nach oben auslösten. Ihre Betonungder Aufwärtsrisiken für die Inflation und ihre Andeutungen, dass die Sitzung im Februar eine Live-Sitzung für eine mögliche Straffung sein könnte, ließen den Aussie insgesamt stark ansteigen und machten ihn zur stärksten Hauptwährung am Dienstag.

Diese Dynamik erwies sich jedoch als kurzlebig. Am Mittwoch brachte die asiatische Handelssitzung enttäuschende Inflationsdaten aus China – der monatliche Verbraucherpreisindex lag bei -0,1 % gegenüber einer Prognose von +0,1 % und die Produzentenpreisindex-Deflation vertiefte sich –, was die Comdoll vor der Entscheidung der Fed zu schwächen schien. Der Donnerstag brachte während der asiatischen Sitzung einen noch stärkeren Rückschlag, als die Beschäftigung im November um 21.300 gegenüber den Erwartungen eines Zuwachses von 5.000 zurückging und die Erwerbsquote von 67,0 % auf 66,7 % sank, was den Aussie trotz steigender Goldpreise zur schwächsten Hauptwährung des Tages machte.

Die Woche endete mit einem Wechselbad der Gefühle am Freitag – die anfängliche Stärke Asiens schwächte sich während der US-Morgensitzung dramatisch ab, wahrscheinlich aufgrund des Einbruchs der Technologiebranche und der hawkischen Kommentare der Fed, die die Renditen in die Höhe trieben.

Argumente für eine optimistische Schlagzeile

-

RBA hält Zinsen wie erwartetbei 3,60 % unverändert, AUD steigt

- Zinsentscheidung der australischen RBA für den 9. Dezember 2025: 3,6 % (Prognose: 3,6 %; zuvor: 3,6 %)

-

Chinas Handelsbilanz für November 2025: 111,68 Mrd. (Prognose: 92,0 Mrd.; zuvor: 90,07 Mrd.)

- Chinas Handelsbilanz (Yuan) für November 2025: 792,58 Mrd. (vorher 640,49 Mrd.)

- Chinas Importe für November 2025: 1,9 % im Jahresvergleich (Prognose: 2,5 % im Jahresvergleich; vorher: 1,0 % im Jahresvergleich)

- Chinas Exporte für November 2025: 5,9 % im Jahresvergleich (Prognose: 3,2 % im Jahresvergleich; vorher: -1,1 % im Jahresvergleich)

- Wachstumsrate des Verbraucherpreisindex in China für November 2025: -0,1 % im Monatsvergleich (Prognose: 0,1 % im Monatsvergleich; vorher: 0,2 % im Monatsvergleich); 0,7 % im Jahresvergleich (Prognose: 0,6 % im Jahresvergleich; vorher: 0,2 % im Jahresvergleich)

- USA erlauben Lieferungen von Nvidia H200-Chips nach China, wobei die USA eine Gebühr von 25 % auf den Verkauf erheben

- Gesamtfinanzierung Chinas für November 2025: 2.490,0 Mrd. (Prognose: 1.650,0 Mrd.; vorher: 810,0 Mrd.)

- Geldmenge M2 in China für November 2025: 8,0 % (Prognose: 7,5 %; vorher: 8,2 %)

- China: Wachstum der ausstehenden Kredite für November 2025: 6,4 % im Jahresvergleich (Prognose: 6,3 % im Jahresvergleich; vorher: 6,5 % im Jahresvergleich)

- Neue Kredite in China für November 2025: 390,0 Mrd. (Prognose: 450,0 Mrd.; vorher: 220,0 Mrd.)

Argumente für eine pessimistische Schlagzeile

- Die Unsicherheit im chinesischen Handel könnte die Nachfrage nach AUD dämpfen

- Frankreichs Macron drohte China mit Zöllen wegen Handelsüberschuss

- Der mexikanische Senat hat Zollerhöhungen von bis zu 50 % auf chinesische und andere asiatische Importegenehmigt

-

Veränderung der Beschäftigungszahlen in Australien für November 2025: -21,3 Tausend (Prognose: 5,0 Tausend; zuvor: 42,2 Tausend)

- Arbeitslosenquote in Australien für November 2025: 4,3 % (Prognose: 4,3 %; zuvor: 4,3 %)

- Wachstumsrate des chinesischen Erzeugerpreisindex für November 2025: -2,2 % im Jahresvergleich (-2,0 % im Jahresvergleich prognostiziert; -2,1 % im Jahresvergleich zuvor)

- Australien: Endgültige Baugenehmigungen für Oktober 2025: -1,8 % im Jahresvergleich (-1,8 % im Jahresvergleich prognostiziert; 14,9 % im Jahresvergleich zuvor)

- Endgültige Zahlen fürprivate Baugenehmigungen in Australien für Oktober 2025: -2,1 % (-2,1 % Prognose; 4,0 % vorher)

- Australien: Endgültige Baugenehmigungen für Oktober 2025: -6,4 % (-6,4 % Prognose; 12,0 % vorher)

- NAB-Geschäftsklima in Australien für November 2025: 1,0 (vorher 6,0)

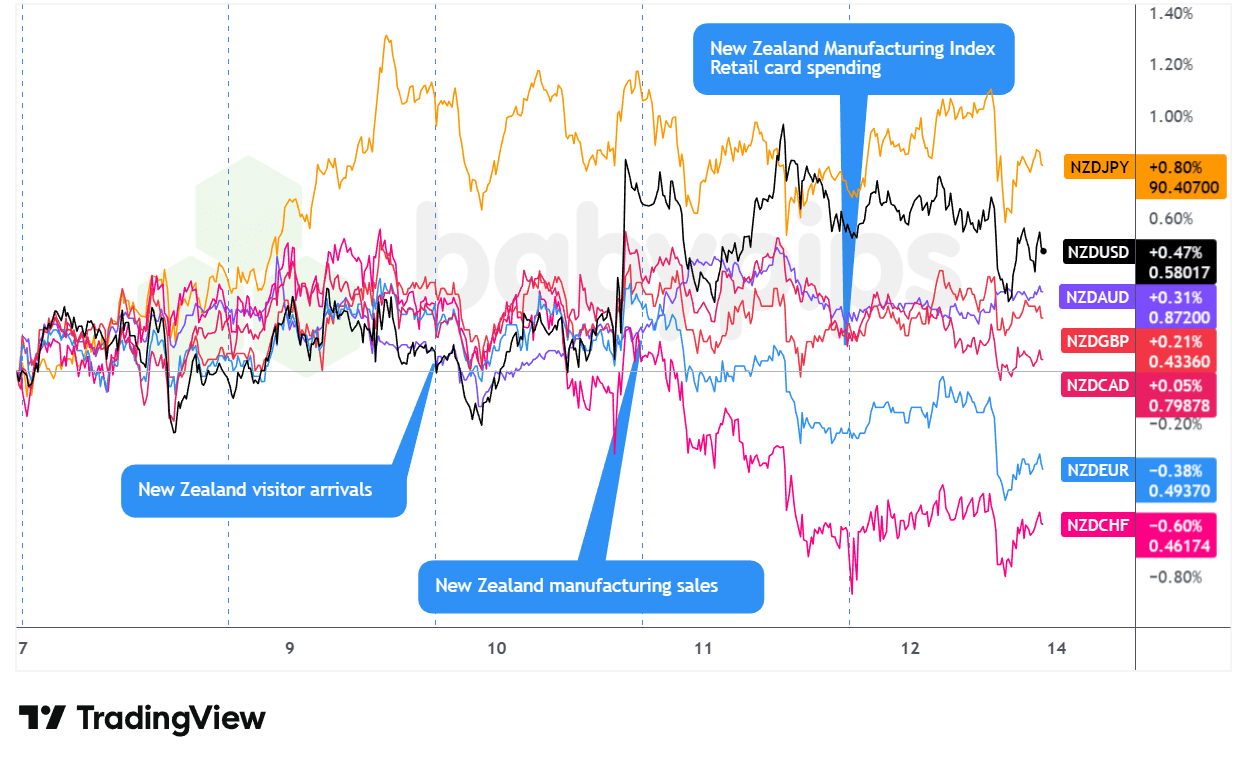

NZD-Paare

Überlagerung von NZD gegenüber wichtigen Währungen Grafik von TradingView

Der Kiwi startete mit ordentlich Schwung in die Woche und legte während der US-Handelssitzung am Dienstag zu, wahrscheinlich weil Chinas starker Handelsüberschuss während der asiatischen Handelszeiten am Montag und die im Vergleich zu anderen Ländern eher weniger lockere Haltung der RBNZ eine solide Basis geboten haben. Die Währung folgte dem Anstieg des Aussie am Dienstag in Asien, nachdem RBA-Gouverneur Bullock im Februar eine hawkische Inflationswarnung abgegeben hatte, bevor sie sich in London konsolidierte.

Die asiatische Sitzung am Mittwoch brachte Druck, da schwächere chinesische Inflationsdaten – der Gesamt-VPI lag bei -0,1 % im Monatsvergleich gegenüber den erwarteten 0,1 % – die wachstumsempfindliche Währung belasteten, obwohl sich der NZD vor der FOMC-Entscheidung erholte. Powells zurückhaltende Charakterisierung der durch Zölle verursachten Inflation löste eine Rallye am Ende der Sitzung aus, die den NZD gegenüber dem USD und den Rohstoffwährungen ansteigen ließ, obwohl er hinter den europäischen Hauptwährungen zurückblieb.

Die letzten beiden Handelstage verliefen eindeutig bärisch. Am Donnerstag kam es in den USA zu spürbaren Verlusten des NZD, die mit dem enttäuschenden australischen Arbeitsmarktbericht zusammenhingen. Die Stärke des asiatischen Handels am Freitag aufgrund solider inländischer Einzelhandelsdaten kehrte sich schnell um, als Bedenken hinsichtlich der KI-Aktien und hawkische Kommentare von Fed-Dissidenten während der Londoner und New Yorker Handelssitzungen zu einer allgemeinen Risikoaversion führten.

Argumente für eine optimistische Schlagzeile

- Besucherzahlen in Neuseeland für Oktober 2025: 9,4 % im Jahresvergleich (Prognose: 3,0 % im Jahresvergleich; zuvor: 9,6 % im Jahresvergleich)

- Neuseeländische Industrieumsätze für das 3. Quartal 2025: 0,9 % (-0,3 % Prognose; -0,6 % zuvor)

- Neuseeländischer Business NZ PMI für November 2025: 51,4 (Prognose: 50,5; vorher: 51,4)

Negative Schlagzeilen

- RBNZ-Gouverneur Breman hat betont, dass es keinen festgelegten Kurs für die Geldpolitik gibt

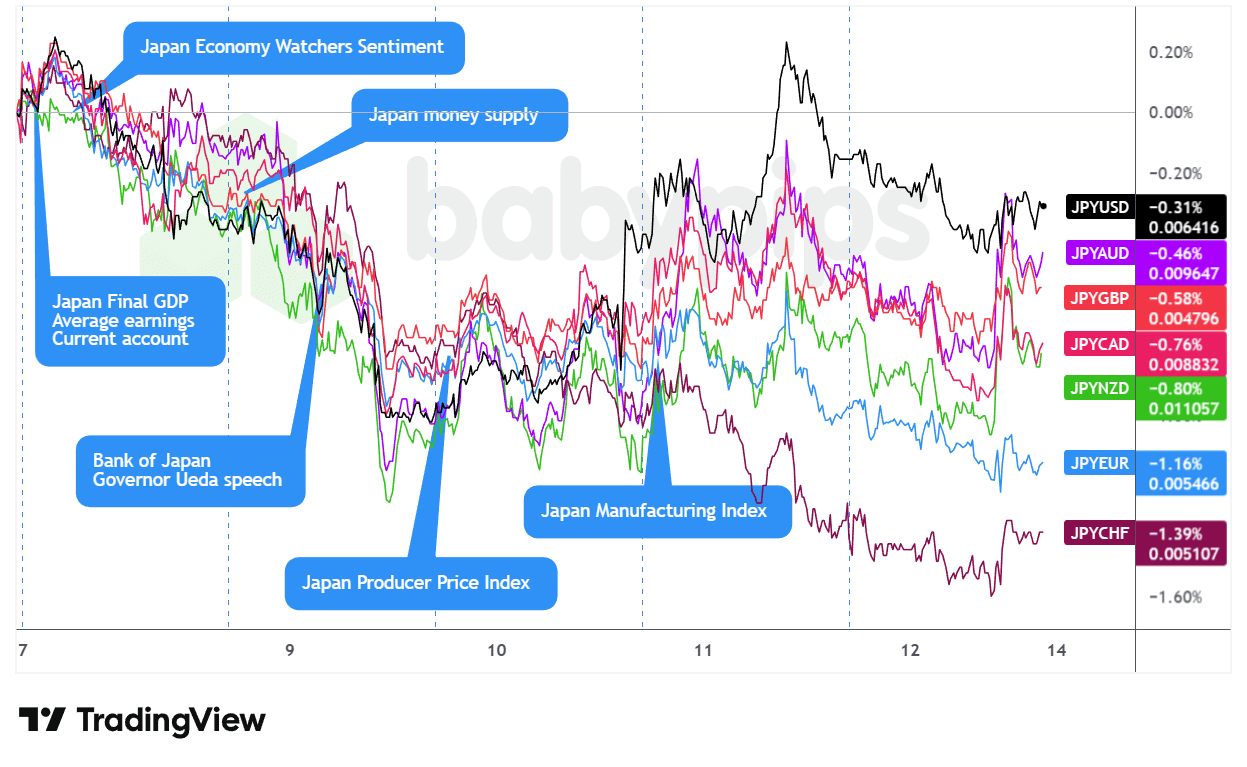

JPY-Paare

Überlagerung von JPY gegenüber wichtigen Währungen Chart von TradingView

Die Woche für den Yen fing mit einem verwirrenden Widerspruch an: Obwohl Finanzminister Katayama sich wieder über „einseitige, schnelle Bewegungen” beschwerte, wurde der JPY während der asiatischen Handelssitzung am Montag schwächer und rutschte auch während des US-Handels am Dienstag weiter ab. Der Ausverkauf schien auf ein Timing-Problem zurückzuführen zu sein: Die Märkte hatten die erwartete Zinserhöhung der BOJ für die folgende Woche bereits eingepreist, sodass wenig Spielraum für eine hawkische Neubewertung blieb, während andere wichtige Zentralbanken gleichzeitig einen hawkischeren Ton anschlugen.

Die Äußerungen von Gouverneur Ueda am Dienstag über „etwas rasche“ Zinserhöhungen und mögliche Interventionen durch Anleihekäufe dürften die Einschätzung bestärkt haben, dass die BOJ bei der Straffung der Geldpolitik vorsichtig bleiben würde, was die Schwäche des JPY während der Londoner Handelszeiten möglicherweise noch verstärkt hat. Die Währung fand während der asiatischen Handelssitzung am Mittwoch wieder Halt, als die chinesischen Deflationsdaten Zuflüsse in sichere Häfen auslösten, doch die Umkehr erwies sich als vorübergehend, da sich die Positionsanpassungen des FOMC während des Londoner Handels durchsetzten.

Die Eröffnung der US-Börsen am Donnerstag brachte dem JPY die stärkste Rallye der Woche, als enttäuschende Arbeitslosenzahlen die Renditen von US-Staatsanleihen nach unten zogen, obwohl die Stärke der Aktienmärkte diese Zufluchtsgewinne bis zum Nachmittagsschluss schnell wieder zunichte machte. Die Währung setzte ihren Rückgang während der asiatischen und Londoner Handelssitzungen am Freitag fort, da die großen Zinsunterschiede wieder die Oberhand gewannen und nur ein kurzer Anstieg während der US-Aktienhandelszeiten – zeitgleich mit der Schwäche des Technologiesektors – für eine vorübergehende Entlastung sorgte. Der JPY beendete die Woche als die am schlechtesten abschneidende Hauptwährung, was die Herausforderung der bereits vollständig eingepreisten hawkischen Erwartungen unterstreicht.

Argumente für eine optimistische Schlagzeile

- Der japanische Finanzminister Satsuki Katayama äußerte sich besorgt über die „einseitigen, raschen Bewegungen” des Yen.

-

Durchschnittliche Barverdienste in Japan für Oktober 2025: 2,6 % im Jahresvergleich (Prognose: 2,1 % im Jahresvergleich; zuvor: 1,9 % im Jahresvergleich)

- Überstundenvergütung in Japan für Oktober 2025: 1,5 % im Jahresvergleich (Prognose: 0,3 % im Jahresvergleich; zuvor: 0,6 % im Jahresvergleich)

- Bankkredite in Japan für November 2025: 4,2 % (vorher 4,1 %)

-

Japan: Endgültige BIP-Wachstumsrate für das 3. Quartal 2025: -0,6 % gegenüber dem Vorquartal (-0,4 % gegenüber dem Vorquartal prognostiziert; 0,5 % gegenüber dem Vorquartal zuvor)

- Endgültiger japanischer BIP-Preisindex für das 3. Quartal 2025: 3,4 % (Prognose: 2,8 %; vorher: 3,0 % im Jahresvergleich)

- Endgültige Zahlen zum privaten Konsum in Japan für das 3. Quartal 2025: 0,2 % gegenüber dem Vorquartal (Prognose: 0,1 % gegenüber dem Vorquartal; vorher: 0,4 % gegenüber dem Vorquartal)

- Japan Eco Watchers Survey Ausblick für November 2025: 50,3 (Prognose: 49,3; vorher: 53,1)

- Auftragseingänge für Werkzeugmaschinen in Japan für November 2025: 14,2 % im Jahresvergleich (Prognose: 9,4 % im Jahresvergleich; vorher: 16,8 % im Jahresvergleich)

- Japanischer PPI für November 2025: 0,3 % im Monatsvergleich (Prognose: 0,2 % im Monatsvergleich; vorher: 0,4 % im Monatsvergleich); 2,7 % im Jahresvergleich (Prognose: 2,6 % im Jahresvergleich; vorher: 2,7 % im Jahresvergleich)

- BSI für große Unternehmen im verarbeitenden Gewerbe in Japan für das 4. Quartal 2025: 4,7 % (Prognose: 1,0 %; vorher: 3,8 %)

- Kapazitätsauslastung in Japan für Oktober 2025: 3,3 % (Prognose: 0,5 %; vorher: 2,5 %)

Negative Schlagzeilen

- BOJ-Gouverneur Ueda sagte, der Anstieg der langfristigen Zinsen sei „etwas schnell”

- Japanischer Reuters-Tankan-Index für Dezember 2025: 10,0 (Prognose: 12,0; zuvor: 17,0)

- Japanisches BIP-Wachstum annualisiert endgültig für Q3 2025: -2,3 % (-1,8 % Prognose; 2,2 % vorher)

- Japan: Endgültige Kapitalausgaben im BIP für das 3. Quartal 2025: -0,2 % gegenüber dem Vorquartal (Prognose: 1,0 % gegenüber dem Vorquartal; vorher: 0,8 % gegenüber dem Vorquartal)

- Endgültige Zahlen für die Auslandsnachfrage in Japan für September 2025: -0,2 % gegenüber dem Vorquartal (Prognose: -0,2 % gegenüber dem Vorquartal; vorher: 0,2 % gegenüber dem Vorquartal)

- Japans Leistungsbilanz für Oktober 2025: 2.834,0 Mrd. (Prognose: 2.900,0 Mrd.; vorher: 4.483,0 Mrd.)

- Russische Bomber fliegen mit chinesischen Flugzeugen Patrouillenflüge in der Nähe von Japan, während die Spannungen zwischen Tokio und Peking zunehmen

- USA und Japan machen gemeinsame Flugübungen, während China seine militärischen Aktivitäten in der Nähe von Japan verstärkt

- Japanische Industrieproduktion endgültig für Oktober 2025: 1,6 % im Jahresvergleich (Prognose: 1,5 % im Jahresvergleich; zuvor: 3,8 % im Jahresvergleich); 1,5 % im Monatsvergleich (Prognose: 1,4 %; zuvor: 2,6 %)

Zurück zum Inhaltsverzeichnis

Dieser Inhalt wurde exklusiv für Babypips.com erstellt und darf ohne ausdrückliche Genehmigung nicht anderweitig reproduziert oder verbreitet werden.