This article has been translated from English to Spanish.

Los bancos centrales ocuparon el centro del escenario esta semana, impartiendo una rápida lección sobre cómo los cambios en las divergencias de política monetaria pueden llevar a los operadores de divisas a ajustar sus posiciones.

La bajada de tipos del miércoles por parte de la Reserva Federal se convirtió en el momento decisivo de la semana, no solo por la reducción de un cuarto de punto en sí, sino por la sorprendente caracterización del presidente Powell de la inflación como principalmente impulsada por los aranceles y transitoria. Ese mensaje desencadenó una amplia debilidad del dólar que persistió hasta el viernes, a pesar de que algunos funcionarios de la Fed respondieron con comentarios agresivos.

Mientras tanto, los miembros del Banco Central Europeo causaron revuelo al sugerir que los tipos habían alcanzado su nivel mínimo, el Banco de la Reserva de Australia insinuó una posible subida en febrero y el Banco Nacional Suizo rechazó firmemente los tipos negativos a pesar de la débil inflación. ¿El resultado? Una semana en la que el franco suizo se situó en lo más alto de la clasificación, mientras que el yen, a pesar de la inminente subida del Banco de Japón, terminó en última posición, lo que pone de relieve cómo las expectativas plenamente descontadas pueden socavar incluso las posiciones agresivas.

Analicemos cómo se comportaron las principales divisas durante este periodo turbulento y qué factores impulsaron su evolución.

Índice

| Dólar estadounidense | Dólar canadiense |

| Euro | Dólar australiano |

| Libra esterlina | Dólar neozelandés |

| Franco suizo | Yen japonés |

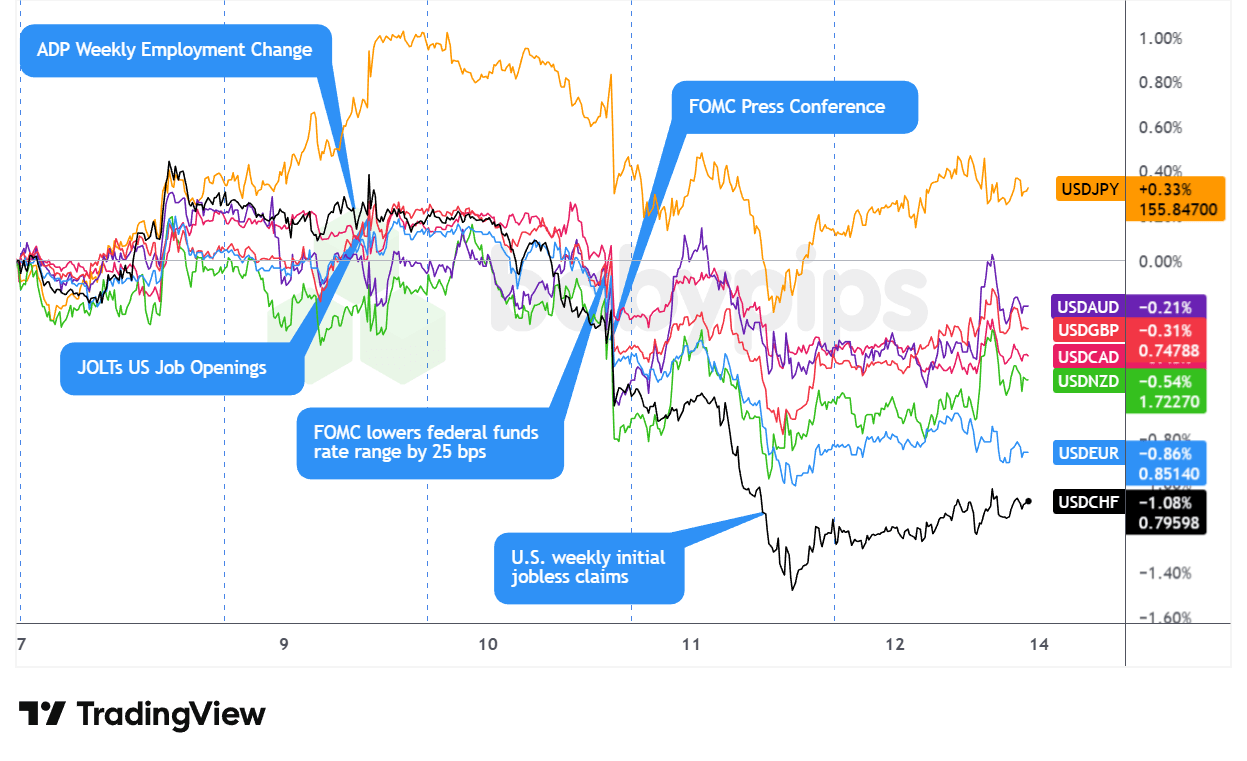

Par de USD

Superposición del gráfico del USD frente a las principales divisas por TradingView

El dólar comenzó la semana con buen pie, sacudiéndose la debilidad inicial en Asia para iniciar una subida sostenida antes de la apertura de Londres durante la sesión europea del lunes. Esta fortaleza llegó sin catalizadores evidentes, lo que sugiere que los operadores se posicionaron a la defensiva antes de la decisión de la Reserva Federal del miércoles, y el dólar encontró apoyo junto con un menor apetito por el riesgo y el aumento de los rendimientos de los bonos.

Ese posicionamiento cauteloso resultó acertado, ya que la sesión agitada del dólar del martes, que rebotó ante los datos JOLTS más sólidos de lo esperado antes de desvanecerse por la tarde, dio paso a la caída decisiva del miércoles. La Reserva Federal anunció su esperado recorte de un cuarto de punto durante la tarde en EE. UU., pero el tono moderado del presidente Powell provocó las pérdidas más pronunciadas del dólar de la semana. Su afirmación de que «los aranceles están causando la mayor parte del exceso de inflación» y su expectativa de que su impacto «desaparecerá el año que viene», con la inflación de los bienes alcanzando su máximo en el primer trimestre, socavaron los argumentos halcones a favor de mantener los tipos estables, incluso cuando las tres disensiones sin precedentes del FOMC pusieron de manifiesto las divisiones internas.

La debilidad del dólar tras la reunión del FOMC se aceleró durante las sesiones asiáticas y londinenses del jueves, a pesar de un breve repunte técnico durante la noche. La decisión esperada del Banco Nacional Suizo de mantener el tipo de interés en el 0 % proporcionó un apoyo mínimo, y el USD/CHF cayó un 0,73 % debido a la debilidad generalizada del dólar. El dólar amplió sus pérdidas durante la sesión matinal estadounidense, tras el aumento de las solicitudes semanales de subsidio por desempleo hasta 236 000 frente a las 205 000 previstas,lo que reforzó el énfasis de Powell el miércoles en las preocupaciones sobre el mercado laboral y las expectativas del mercado de recortes adicionales de tipos en 2026 más allá de la única medida prevista por la Fed.

El viernes se produjo una modesta estabilización, ya que el dólar se recuperó del mínimo de casi ocho semanas alcanzado el jueves, ayudado por los comentarios agresivos de la Fed durante la sesión estadounidense. Hammack, de la Fed de Cleveland, abogó por una política «ligeramente más restrictiva» dada la elevada inflación, mientras que Schmid, disidente, reiteró sus preocupaciones por la presión sobre los precios. Los rendimientos de los bonos del Tesoro a treinta años subieron a máximos de tres meses, lo que proporcionó apoyo al final de la semana. Aun así, el daño ya estaba hecho: el dólar cerró como la segunda divisa con peor rendimiento de la semana, y la revalorización moderada posterior al FOMC superó claramente el retroceso agresivo del viernes.

Argumentos alcistas

- Previsiones de inflación de los consumidores estadounidenses para noviembre de 2025: 3,2 % (previsión del 3,1 %; 3,2 % anterior)

-

El FOMC aplicó un «recorte agresivo» del 0,25 % en una histórica votación de 9 a 3

- El miércoles, el FOMC votó por 9 a 3 a favor de reducir el tipo de interés de referencia de los fondos federales en un cuarto de punto, hasta situarlo en un rango del 3,5 %-3,75 %.

- El resumen de las proyecciones económicas (SEP) para 2025 apuntaba a una sola bajada de tipos en 2026, en línea con las proyecciones de septiembre.

- Índice de optimismo empresarial de la NFIB de EE. UU. para noviembre de 2025: 99,0 (previsión de 98,0; anterior de 98,2).

- Variación semanal del empleo ADP en EE. UU. para el 22 de noviembre de 2025: 4750 (-13 500 anterior).

-

Ofertas de empleo JOLTs de EE. UU. para octubre de 2025: 7,67 millones (previsión de 7,0 millones; 7,66 millones anteriormente).

- Renuncias de empleo JOLTs en EE. UU. para octubre de 2025: 2,94 millones (previsión de 3,1 millones; 3,13 millones anterior)

- Tipo hipotecario a 30 años de la MBA en EE. UU. para el 5 de diciembre de 2025: 6,33 % (6,32 % anterior)

- Solicitudes hipotecarias de la MBA de EE. UU. para el 5 de diciembre de 2025: 4,8 % (1,4 % anterior)

-

Balanza comercial de EE. UU. para septiembre de 2025: -52 800 millones (-57 000 millones previstos; -59 600 millones anteriormente)

- Exportaciones de EE. UU. para septiembre de 2025: 289 300 millones (previsión de 281 000 millones; 280 800 millones anterior).

- Inventarios mayoristas de EE. UU. para septiembre de 2025: 0,5 % m/m (previsión: -0,3 % m/m; anterior: 0,0 % m/m)

- Beth Hammack, presidenta de la Reserva Federal de Cleveland, argumentó el viernes que la inflación sigue siendo demasiado alta y que la política debería ser «un poco» o «ligeramente» más restrictiva de lo que es ahora.

Argumentos bajistas

- Las autoridades estadounidenses insinuaron futuras bajadas de tipos por parte de la Fed

- El asesor de la Casa Blanca y candidato a la presidencia de la Fed, Hassett, dijo que deberían «seguir bajando un poco los tipos» atendiendo a los datos

- El martes, Kevin Hassett dijo que hay «mucho margen» para que la Fed recorte los tipos, potencialmente en más de 25 puntos básicos, dado lo que él considera un auge de la productividad impulsado por la inteligencia artificial, al estilo de los años noventa, que puede respaldar tipos más bajos sin avivar la inflación.

- Trump declara a Politico que podría plantearse cambios en los aranceles para bajar los precios; califica la disposición a bajar los tipos como una «prueba de fuego» para la elección del presidente de la Fed.

- La Oficina de Estadísticas Laborales de EE. UU. publicará los datos del IPP de octubre y noviembre juntos en enero

- Solicitudes iniciales de subsidio por desempleo en EE. UU. para el 6 de diciembre de 2025: 236 000 (previsión: 205 000; anterior: 191 000).

- La Fed dice que comenzará a comprar bonos del Tesoro con fines técnicos para gestionar la liquidez del mercado.

- El presidente de EE. UU., Trump, no descarta el envío de tropas a Venezuela y afirma que «los días del presidente Nicolás Maduro están contados».

- El presidente de EE. UU., Trump, amenazó a México con un aumento del 5 % en los aranceles por la disputa sobre el agua

-

Coste del empleo en EE. UU. - Salarios intertrimestrales para el tercer trimestre de 2025: 0,8 % (previsión: 0,8 %; anterior: 1,0 %)

- Índice de costes laborales en EE. UU. intertrimestral para el tercer trimestre de 2025: 0,8 % (previsión del 0,8 %; 0,9 % anterior)

- Coste del empleo en EE. UU. – Prestaciones trimestrales para el tercer trimestre de 2025: 0,8 % (previsión del 0,6 %; 0,7 % anterior)

- Importaciones de EE. UU. para septiembre de 2025: 342 100 millones (previsión: 338 000 millones; anterior: 340 400 millones)

- A pesar de mostrar su desacuerdo con la bajada de tipos de la semana pasada, el presidente del Banco de la Reserva Federal de Chicago, Goolsbee, afirmó que prevé más bajadas de tipos de interés en 2026.

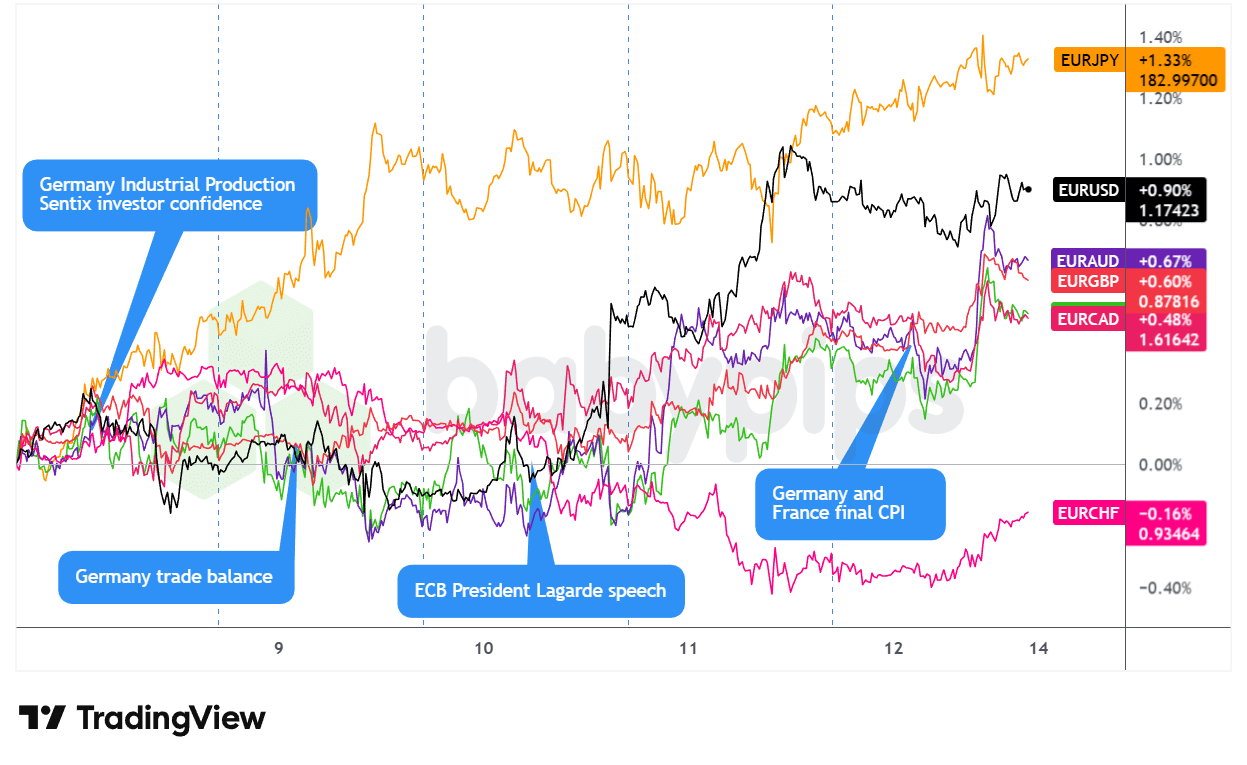

Paridades del EUR

Superposición del gráfico del EUR frente a las principales divisas por TradingView

El euro pasó la semana consolidándose al principio, antes de aprovechar el mensaje moderado de la Fed y la divergencia política emergente con el BCE.

Durante la sesión estadounidense del miércoles, el EUR cotizó de forma mixta y lateral, a pesar de que la producción industrial alemana del lunes fue mejor de lo esperado (1,8 % frente al 0,4 % previsto) y de que los sólidos datos de la balanza comercial del martes no proporcionaron ningún apoyo antes de que el posicionamiento relativo de los bancos centrales lastrara la moneda única.

La narrativa cambió el miércoles durante la sesión de Londres, cuando los responsables del BCE Simkus y Villeroy señalaron que los tipos podrían mantenerse estables, y la presidenta Lagarde sugirió que las previsiones de crecimiento para diciembre podrían revisarse al alza. Esta inclinación alcista probablemente apoyó al EUR hasta el mediodía, antes de que la sesión estadounidense del miércoles trajera el catalizador decisivo: la caracterización moderada del presidente Powell de la inflación impulsada por los aranceles como transitoria provocó una amplia debilidad del dólar que elevó el EUR/USD, aunque el EUR cayó frente a los refugios tradicionales a medida que aumentaba el apetito por el riesgo.

EUR amplió sus ganancias el jueves, ya que la debilidad del dólar persistió, y las solicitudes de subsidio por desempleo más débiles durante la sesión estadounidense reforzaron la debilidad del dólar. La sesión estadounidense del viernes vio cómo el EUR se recuperaba en términos netos para terminar como el segundo mejor valor de la semana, probablemente respaldado por las crecientes expectativas de divergencia política entre la Fed y el BCE.

Argumentos alcistas

- Los miembros del BCE insinuaron que los tipos se mantendrán estables a corto plazo

- El miércoles, la presidenta del BCE, Lagarde, afirmó que la economía de la zona euro se ha mostrado más resistente de lo esperado y sospecha que el BCE volverá a revisar al alza sus previsiones de crecimiento en la reunión de la próxima semana; también calificó la política monetaria como «adecuada».

- El gobernador del banco central lituano, Gediminas Simkus, afirmó que no hay necesidad de bajar más los tipos de interés ahora que tanto la actividad como la inflación han sorprendido al alza.

- El miembro del BCE Kazimir no ve motivos para cambiar los tipos en los próximos meses, «desde luego, no en diciembre».

- El miembro del Consejo de Gobierno del BCE, François Villeroy de Galhau, afirmó el miércoles que no hay motivos para subir los tipos de interés a corto plazo.

- Producción industrial de Alemania en octubre de 2025: 1,8 % intermensual (previsión del 0,4 % intermensual; 1,3 % intermensual anterior).

- Confianza de los inversores de la zona euro según Sentix para diciembre: -6,2 (previsión: -6,2; anterior: -7,4).

-

Balanza comercial de Alemania para octubre de 2025: 16 900 millones (previsión: 15 900 millones; anterior: 15 300 millones).

- Importaciones de Alemania en octubre de 2025: -1,2 % intermensual (previsión: 0,5 % intermensual; anterior: 3,1 % intermensual)

- Exportaciones de Alemania para octubre de 2025: 0,1 % intermensual (previsión: 0,9 % intermensual; anterior: 1,4 % intermensual)

Argumentos bajistas

- Durante su visita de Estado a China, el presidente francés Emmanuel Macron amenazó a Pekín con aranceles

- La presidenta de la Comisión Europea, Ursula von der Leyen, a Trump: No te entrometas en la democracia europea

- Durante el fin de semana, el miembro del BCE Rehn afirmó que la zona euro se enfrenta a riesgos a la baja a medio plazo, a pesar de que el crecimiento de los precios ha vuelto al objetivo del 2 % del BCE

- Tasa de inflación definitiva de Alemania para noviembre de 2025: -0,2 % intermensual (previsión: -0,2 % intermensual; anterior: 0,3 % intermensual); 2,3 % interanual (previsión: 2,3 % interanual; anterior: 2,3 % interanual)

- Tasa de inflación definitiva de Francia para noviembre de 2025: 0,9 % interanual (previsión del 0,9 % interanual; 0,9 % interanual anterior).

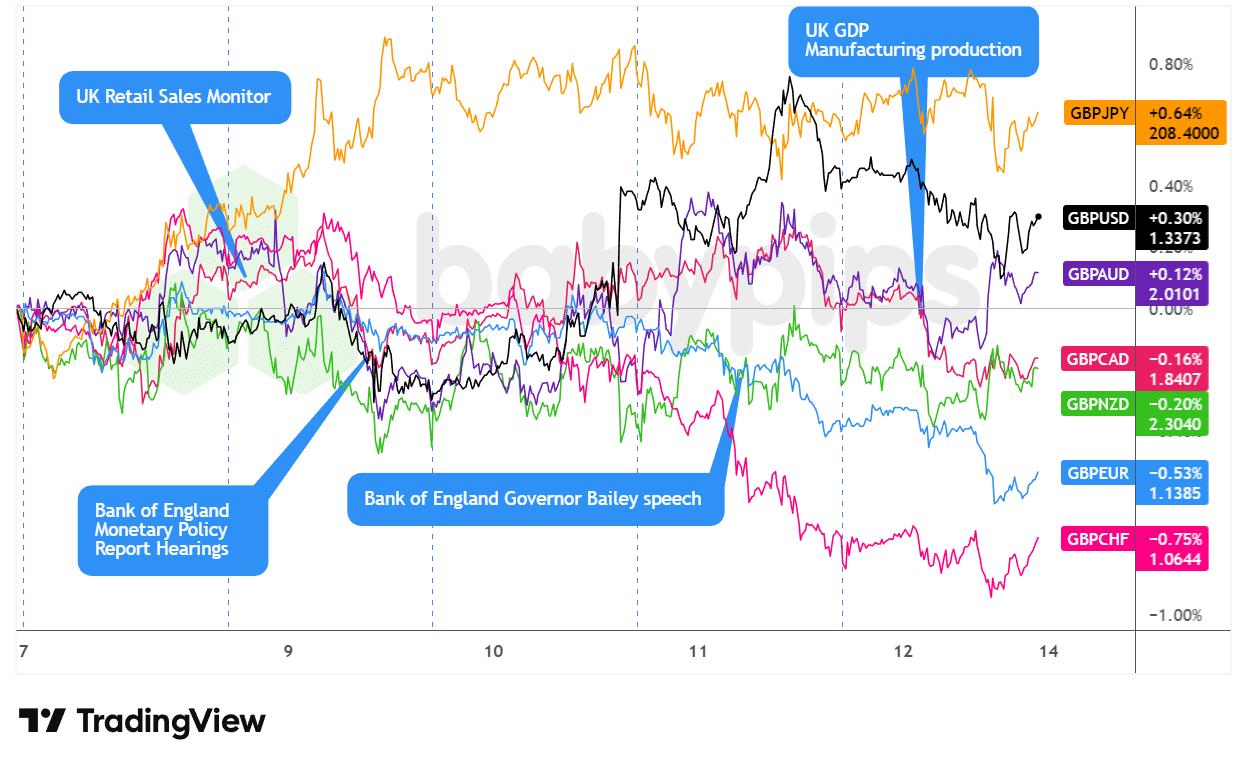

Paridades de GBP

Superposición del gráfico de GBP frente a las principales divisas por TradingView

La libra esterlina pasó la mayor parte de la semana estancada, ya que los operadores se posicionaron con cautela ante las importantes decisiones de los bancos centrales, para luego tropezar con fuerza en la recta final debido a los decepcionantes datos de crecimiento del Reino Unido.

La libra esterlina comenzó la semana estancada en rangos volátiles durante las sesiones asiáticas y londinenses del lunes, probablemente lastrada por los comentarios del miembro del Comité de Política Monetaria del Banco de Inglaterra (BOE), Taylor, sobre mantener «el pie un poco sobre el freno», lo que recordó a los mercados que los responsables políticos del Reino Unido no tenían ninguna prisa por aplicar nuevas medidas de flexibilización. Ese tono defensivo se mantuvo el martes, cuando las ventas minoristas del BRC del Reino Unido, más débiles de lo esperado (1,2 % interanual frente al 1,5 % anterior), probablemente reforzaron las preocupaciones sobre el impulso del consumo, lo que limitó rápidamente el GBP y probablemente contribuyó al retroceso del martes por la tarde.

La decisión de la Fed del miércoles marcó un punto de inflexión durante la sesión estadounidense, ya que la caracterización moderada del presidente Powell de la inflación impulsada por los aranceles como transitoria impulsó las divisas sensibles a los tipos de interés, como la libra esterlina. El jueves trajo una actividad relativamente moderada durante las horas de Londres, aunque los comentarios del gobernador del Banco de Inglaterra, Andrew Bailey, sobre la continuación de la reducción del balance del banco central posiblemente proporcionaron un modesto apoyo técnico, incluso cuando la libra esterlina cerró con resultados mixtos, al alza frente al dólar estadounidense y las divisas vinculadas a las materias primas, pero a la baja frente a las principales divisas defensivas.

La sesión del viernes en Londres registró la caída más decisiva de la semana, ya que el PIB de octubre se contrajo un 0,1 % intermensual por segunda vez consecutiva, con una caída del 0,3 % en la producción de servicios, lo que probablemente refleja la persistente incertidumbre presupuestaria. Los mercados incorporaron inmediatamente el aumento de las expectativas de flexibilización para la reunión del Banco de Inglaterra del 18 de diciembre, lo que situó a la libra esterlina como la divisa con peor rendimiento del día.

Argumentos alcistas

- Los miembros del Banco de Inglaterra se inclinan por un enfoque mesurado para nuevas bajadas de tipos

- El miembro del Banco de Inglaterra Ramsden cree que «la eliminación gradual de las restricciones políticas» sigue siendo adecuada

- El vicegobernador del Banco de Inglaterra, Lombardelli, destacó los «riesgos al alza para la inflación» al tiempo que abogó por un enfoque cauteloso para nuevos recortes de tipos

- El miembro del Banco de Inglaterra Dhingra afirmó que la desinflación va por buen camino y no ve «una necesidad particular de ser tan restrictivo».

- El miembro del Banco de Inglaterra Mann se muestra escéptico sobre la posibilidad de que el IPC general se desacelere hasta alcanzar el objetivo a mediados de 2027

- ÍndiceRICS de precios de la viviendaen el Reino Unido para noviembre de 2025: -16,0 % (previsión: -20,0 %; anterior: -19,0 %).

- Producción manufacturera del Reino Unido para octubre de 2025: 0,5 % intermensual (previsión del 0,5 % intermensual; -1,7 % intermensual anterior); -0,8 % interanual (previsión del -1,2 % interanual; -2,2 % interanual anterior).

Argumentos bajistas principales

- Taylor, miembro del Banco de Inglaterra, espera que la inflación caiga hasta el objetivo «a corto plazo».

- Ventas minoristas del BRC del Reino Unido para noviembre: 1,2 % interanual (previsión del 2,5 %, 1,5 % anterior).

- El Financial Times informó de que el Reino Unido se comprometió a destinar 2000 millones de dólares adicionales al Servicio Nacional de Salud (NHS) para evitar los aranceles de Trump.

-

PIB del Reino Unido para octubre de 2025: -0,1 % intermensual (previsión intermensual del 0,0 %; anterior intermensual del -0,1 %); 1,1 % interanual (previsión interanual del 0,9 %; anterior interanual del 1,1 %)

- Producción industrial del Reino Unidoen octubre de 2025: -0,8 % interanual (previsión: -0,9 % interanual; anterior: -2,5 % interanual); 1,1 % intermensual (previsión: 0,8 % intermensual; anterior: -2,0 % intermensual).

- Balanza comercial de bienes del Reino Unido para octubre de 2025: -22 540 millones (-19 000 millones previsto; -18 880 millones anterior).

- Balanza comercial del Reino Unido para octubre de 2025: -4820 millones (-1900 millones previstos; -1090 millones anteriores).

- Índice mensual del PIB del NIESR del Reino Unido para noviembre de 2025: -0,1 % (previsión: 0,1 %; anterior: 0,0 %)

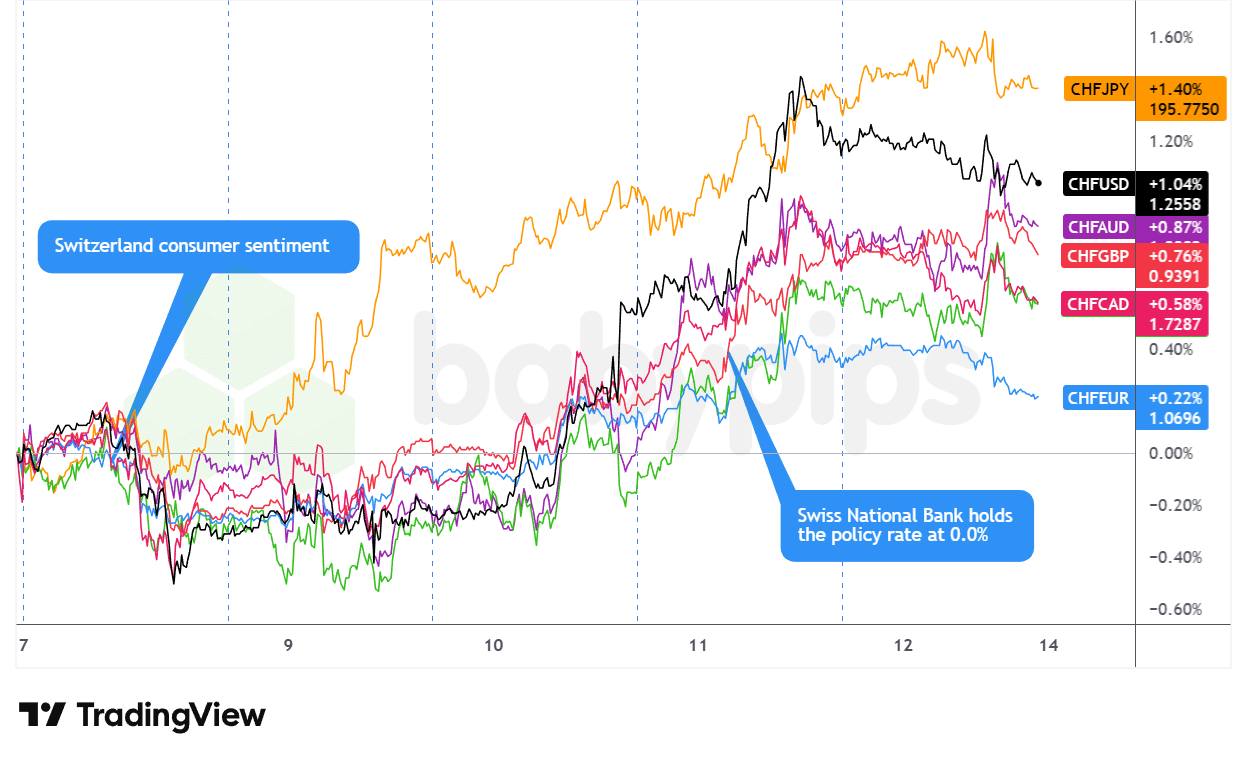

Paridades del CHF

Superposición del CHF frente a las principales divisasGráfico de TradingView

El franco suizo se erigió como la divisa más fuerte de la semana, con una subida constante desde la sesión estadounidense del lunes hasta el jueves, antes de mantener las ganancias hasta el cierre del viernes.

El franco comenzó el lunes con una jornada mixta, ganando terreno frente a las divisas vinculadas a las materias primas y el yen, mientras que se debilitaba frente al euro, la libra esterlina y el dólar, ya que los mercados se posicionaron a la defensiva antes de la decisión de la Fed. La confianza de los consumidores suizos, que se ajustó a las expectativas con un -34,0, no proporcionó mucho apoyo, lo que se caracterizó por la caída del CHF durante la tarde en EE. UU., a medida que subían los rendimientos de los bonos del Tesoro.

La sesión del martes vio un cambio decisivo en el impulso, con el franco avanzando frente a casi todas las principales divisas, ya que la cautela previa a la reunión del FOMC intensificó la demanda de refugios seguros. La recuperación se aceleró bruscamente el miércoles durante la sesión estadounidense, tras el recorte de 25 puntos básicos de la Fed y la rueda de prensa moderada del presidente Powell, lo que provocó una amplia debilidad del dólar que probablemente elevó al CHF a máximos de la sesión en todos los ámbitos.

La decisión del SNB del jueves reforzó el tono alcista:aunque los responsables políticos mantuvieron los tipos en cero, como se esperaba, el enfático rechazo del gobernador Schlegel a los tipos de interés negativos, a pesar de la revisión a la baja de las previsiones de inflación, pareció frenar las expectativas de flexibilización. El franco amplió sus ganancias durante la sesión estadounidense, ya que la debilidad de las solicitudes iniciales de subsidio por desempleo provocó la debilidad del USD, lo que podría haber añadido cierto flujo al franco.

La sesión agitada del viernes cerró finalmente en positivo, probablemente beneficiándose de los flujos de aversión al riesgo, ya que las acciones tecnológicas se desplomaron y se intensificó el posicionamiento en activos refugio.

Argumentos alcistas

- Confianza del consumidor suizo para noviembre de 2025: -34,0 (previsión: -35,0; anterior: -37,0)

- El Gobierno suizo dice que el nuevo límite máximo del 15 % de los aranceles estadounidenses tendrá carácter retroactivo desde mediados de noviembre

-

El SNB mantuvo los tipos negativos a pesar del debilitamiento de la inflación, y el CHF subió

- Decisión del SNB sobre los tipos de interés para el 11 de diciembre de 2025: 0,0 % (previsión: 0,0 %; anterior: 0,0 %); no considera que el debilitamiento de las perspectivas de inflación sea suficiente para pasar a tipos de interés negativos.

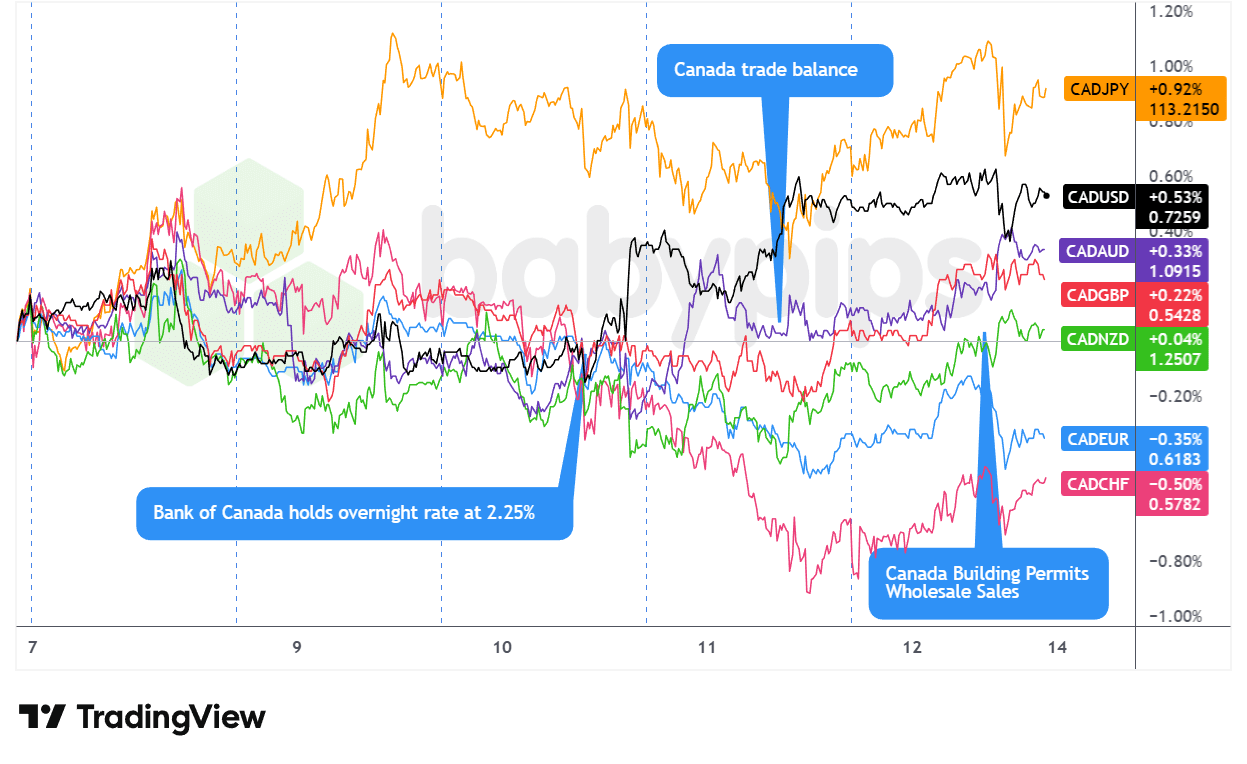

Par CAD

Superposición del CAD frente a las principales divisas Gráfico de TradingView

El dólar canadiense comenzó la semana con incertidumbre, cediendo las ganancias del viernes impulsadas por el empleo, ya que la caída de los precios del petróleo y el posicionamiento cauteloso antes de las reuniones de los bancos centrales probablemente ejercieron presión sobre la divisa vinculada a las materias primas durante las sesiones del lunes en Londres y Estados Unidos. La caída del WTI y el aumento de la demanda del dólar debido al aumento de los rendimientos probablemente intensificaron el descenso del CAD al cierre semanal.

El nerviosismo previo a las reuniones de la Fed y el Banco de Canadá mantuvo al dólar canadiense inestable durante el martes y hasta el miércoles, aunque el CAD encontró brevemente apoyo en un informe JOLTS positivo durante la tarde del martes en EE. UU. antes de desvanecerse. La decisión del Banco de Canadá de mantener los tipos en el 2,25 % el miércoles por la tarde se convirtió en el momento crucial de la semana, no por la decisión en sí, sino por la caracterización del gobernador Macklem de los tipos como «en el extremo inferior del rango neutral» y su negativa a descartar recortes futuros, lo que pareció socavar la moneda incluso cuando la Fed hizo comentarios moderados horas más tarde.

La sesión estadounidense del jueves marcó un punto de inflexión cuando las solicitudes de subsidio por desempleo, más débiles de lo esperado (236 000 frente a las 205 000 previstas), provocaron una debilidad generalizada del dólar, lo que posiblemente contribuyó al repunte del CAD, especialmente frente a otras divisas vinculadas a las materias primas, tras el decepcionante informe sobre el empleo en Australia. El dólar canadiense mantuvo esta fortaleza relativa hasta el cierre del viernes, a pesar de la volatilidad intradía, y terminó la semana con un tono mixto, aunque posiblemente alcista, ya que la recuperación de los precios de las materias primas —especialmente la subida récord del cobre— y la persistente debilidad del dólar estadounidense probablemente proporcionaron un apoyo a finales de semana que eclipsó los malos datos nacionales sobre las ventas al por mayor y la utilización de la capacidad.

Argumentos alcistas

-

Balanza comercial de Canadá para septiembre de 2025: 0,15 mil millones (previsión de -6,0 mil millones; anterior de -6,32 mil millones)

- Importaciones de Canadá para septiembre de 2025: 64 080 millones (previsión: 67 000 millones; anterior: 66 910 millones)

- Exportaciones de Canadá en septiembre de 2025: 64 230 millones (previsión: 61 000 millones; anterior: 60 580 millones)

- Permisos de construcción en Canadá para octubre de 2025: 14,9 % intermensual (previsión: 0,3 % intermensual; anterior: 4,5 % intermensual)

Argumentos bajistas

-

El Banco de Canadá mantiene el tipo de interés en el 2,25 % ante la resistencia de la economía canadiense a pesar de la incertidumbre comercial

- Decisión del Banco de Canadá sobre los tipos de interés para el 10 de diciembre de 2025: 2,25 % (previsión: 2,25 %; anterior: 2,25 %)

- Los miembros del Banco de Canadá consideraron que los tipos de interés actuales eran adecuados para el «extremo inferior del rango neutral» con el fin de apoyar el ajuste estructural.

- Ventas mayoristas definitivas de Canadá para octubre de 2025: 0,1 % intermensual (previsión del 0,3 % intermensual; 0,6 % intermensual anterior).

- Tasa de utilización de la capacidad productiva de Canadá para el 30 de septiembre de 2025: 78,5 % (previsión: 79,2 %; anterior: 79,3 %)

- Ventas de vehículos nuevos en Canadá para octubre de 2025: 163,5 mil (previsión: 169,0 mil; anterior: 168,7 mil).

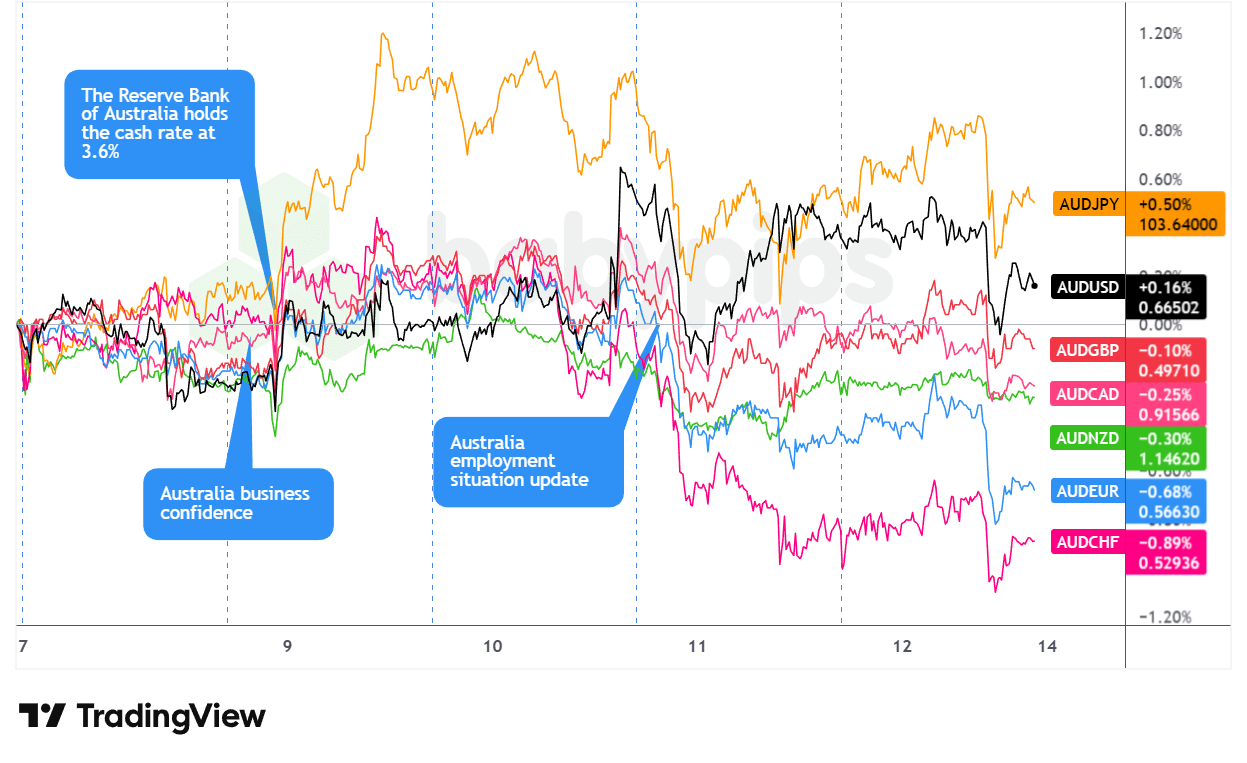

Paridades del AUD

Superposición del AUD frente a las principales divisas Gráfico de TradingView

El dólar australiano comenzó la semana con cautela, cotizando de forma mixta durante las sesiones asiática y londinense del lunes, mientras el oro se estabilizaba y los mercados ajustaban sus posiciones antes de las importantes reuniones de los bancos centrales. El superávit comercial récord de China, superior a un billón de dólares, puede haber proporcionado un apoyo momentáneo, aunque el posicionamiento defensivo mantuvo las ganancias contenidas antes de que surgiera una nueva presión vendedora en Estados Unidos.

La sesión asiática del martes provocó una oleada de volatilidad para el dólar australiano cuando el Banco de la Reserva de Australia (RBA) mantuvo los tipos en el 3,60 %, como se esperaba, lo que inicialmente desencadenó una breve venta antes de que los comentarios agresivos de la gobernadora Bullock provocaran un fuerte cambio de tendencia al alza. Su énfasis enlos riesgos de subida de la inflación y sus señales de que febrero podría ser una reunión decisiva para un posible endurecimiento impulsaron al dólar australiano al alza en todos los ámbitos, convirtiéndolo en la divisa más fuerte del martes.

Ese impulso resultó ser efímero. La sesión asiática del miércoles trajo datos de inflación decepcionantes en China —un IPC mensual del -0,1 % frente al +0,1 % previsto y una deflación más profunda del IPP— que parecieron socavar la divisa comdoll de cara a la decisión de la Fed. El jueves supuso un golpe aún más duro durante la sesión asiática, cuando el empleo en noviembre se desplomó en 21 300 puestos frente a las expectativas de un aumento de 5000, con una caída de la tasa de participación del 67,0 % al 66,7 %, lo que convirtió al dólar australiano en la divisa más débil del día a pesar del aumento de los precios del oro.

La semana cerró con las fuertes oscilaciones del viernes: la fortaleza inicial de Asia se desvaneció drásticamente durante la sesión matinal de EE. UU., probablemente como consecuencia del colapso del sector tecnológico y los comentarios agresivos de la Fed, que empujaron al alza los rendimientos.

Argumentos alcistas

-

El RBA mantuvo los tipos sin cambios en el 3,60 %, como se esperaba, y el AUD subió

- Decisión del RBA sobre los tipos de interés para el 9 de diciembre de 2025: 3,6 % (previsión del 3,6 %; anterior del 3,6 %)

-

Balanza comercial de China para noviembre de 2025: 111 680 millones (previsión: 92 000 millones; anterior: 90 070 millones)

- Balanza comercial de China (en yuanes) para noviembre de 2025: 792 580 millones (640 490 millones anteriormente)

- Importaciones de China para noviembre de 2025: 1,9 % interanual (previsión del 2,5 % interanual; 1,0 % interanual anterior)

- Exportaciones de China para noviembre de 2025: 5,9 % interanual (previsión del 3,2 % interanual; -1,1 % interanual anterior)

- Tasa de crecimiento del índice de precios al consumo de China para noviembre de 2025: -0,1 % intermensual (previsión intermensual del 0,1 %; anterior intermensual del 0,2 %); 0,7 % interanual (previsión interanual del 0,6 %; anterior interanual del 0,2 %)

- Estados Unidos permitirá los envíos de chips Nvidia H200 a China, y recaudará un 25 % sobre las ventas

- Financiación social total de China para noviembre de 2025: 2,490.000 millones (previsión: 1,650.000 millones; anterior: 810.000 millones).

- Oferta monetaria M2 de China para noviembre de 2025: 8,0 % (previsión del 7,5 %; 8,2 % anterior).

- Crecimiento de los préstamos pendientes en China para noviembre de 2025: 6,4 % interanual (previsión del 6,3 % interanual; 6,5 % interanual anterior).

- Nuevos préstamos en China para noviembre de 2025: 390 000 millones (previsión: 450 000 millones; anterior: 220 000 millones)

Argumentos bajistas

- La incertidumbre comercial de China podría limitar la demanda del AUD

- Macron, presidente de Francia, amenazó a China con aranceles por su superávit comercial

- El Senado mexicano aprobó subidas arancelarias de hasta el 50 % sobre las importaciones chinas y otras importaciones asiáticas

-

Variación del empleo en Australia para noviembre de 2025: -21,3 mil (previsión de 5,0 mil; 42,2 mil anteriormente)

- Tasa de desempleo en Australia para noviembre de 2025: 4,3 % (previsión del 4,3 %; 4,3 % anterior)

- Tasa de crecimiento del índice de precios al productor de China para noviembre de 2025: -2,2 % interanual (previsión: -2,0 % interanual; anterior: -2,1 % interanual).

- Permisos de construcción definitivos en Australia para octubre de 2025: -1,8 % interanual (previsión: -1,8 % interanual; anterior: 14,9 % interanual)

- Aprobaciones definitivas de viviendas privadas en Australia para octubre de 2025: -2,1 % (-2,1 % previsto; 4,0 % anterior).

- Permisos de construcción definitivos en Australia para octubre de 2025: -6,4 % (previsión: -6,4 %; anterior: 12,0 %)

- Índice de confianza empresarial NAB de Australia para noviembre de 2025: 1,0 (6,0 anterior)

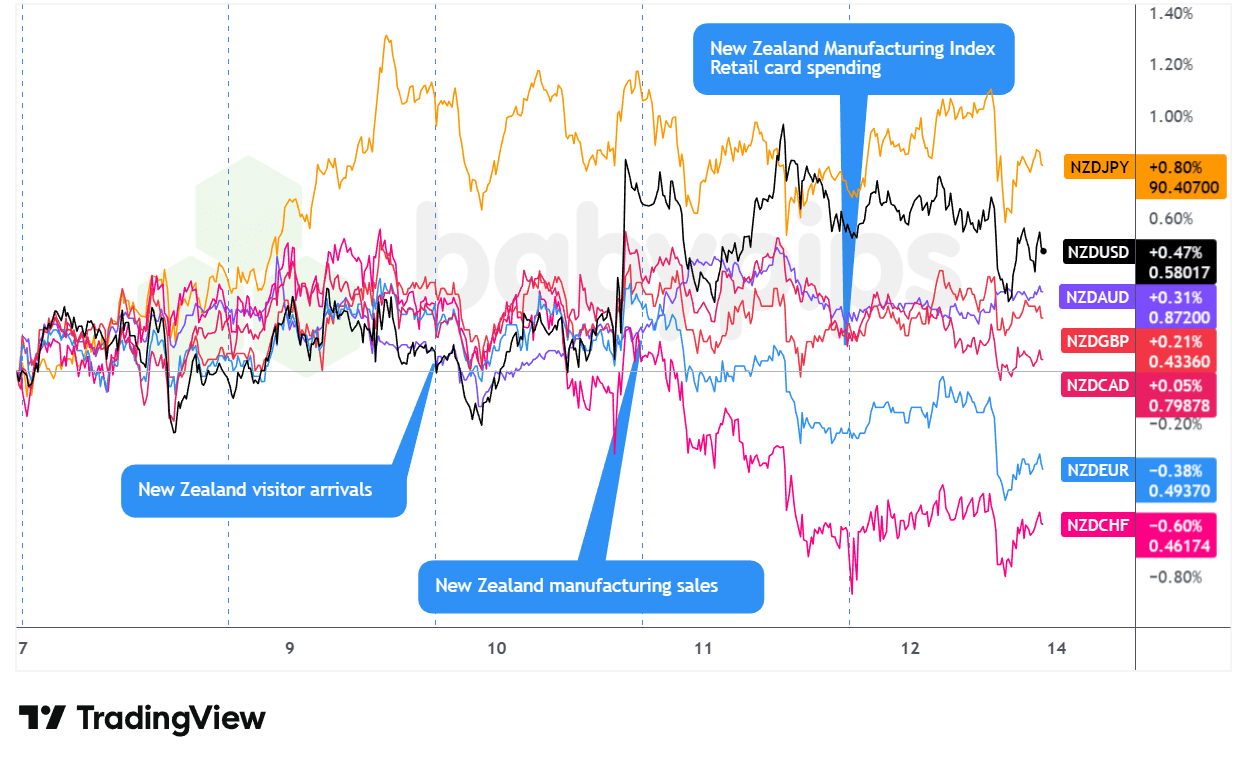

Paridades del NZD

Superposición del NZD frente a las principales divisas Gráfico de TradingView

El kiwi comenzó la semana con un impulso considerable, registrando ganancias durante la sesión estadounidense del martes, probablemente gracias al sólido superávit comercial de China durante la jornada asiática del lunes y a la postura relativamente menos moderada del Banco de la Reserva de Nueva Zelanda (RBNZ) en comparación con sus homólogos mundiales, lo que probablemente proporcionó un apoyo fundamental. La divisa siguió la estela del repunte asiático del dólar australiano el martes, tras la advertencia alcista sobre la inflación realizada en febrero por el gobernador del Banco de la Reserva de Australia (RBA), Bullock, antes de consolidarse en Londres.

La sesión asiática del miércoles trajo consigo presión, ya que los datos de inflación más moderados de China —el IPC general se situó en un -0,1 % mensual frente al 0,1 % esperado— lastraron la divisa sensible al crecimiento, aunque el NZD se recuperó al acercarse la decisión del FOMC. La caracterización moderada de Powell de la inflación impulsada por los aranceles provocó un repunte al final de la sesión que elevó el NZD frente al USD y las divisas vinculadas a las materias primas, aunque tuvo un rendimiento inferior al de las principales divisas europeas.

Las dos últimas sesiones fueron decididamente bajistas. El jueves, en horario estadounidense, se observaron pérdidas del NZD en correlación con el decepcionante informe de empleo de Australia. La fortaleza asiática del viernes, impulsada por los sólidos datos minoristas nacionales, se revirtió rápidamente, ya que las preocupaciones sobre las acciones de IA y los comentarios agresivos de los disidentes de la Fed provocaron amplios flujos de aversión al riesgo durante las sesiones de Londres y Nueva York.

Argumentos alcistas

- Llegadas de visitantes aNueva Zelanda en octubre de 2025: 9,4 % interanual (previsión del 3,0 % interanual; 9,6 % interanual anterior)

- Ventas manufactureras de Nueva Zelanda para el tercer trimestre de 2025: 0,9 % (previsión del -0,3 %; anterior del -0,6 %)

- PMI empresarial de Nueva Zelanda para noviembre de 2025: 51,4 (previsión del 50,5; anterior del 51,4)

Argumentos bajistas

- El gobernador del Banco de la Reserva de Nueva Zelanda, Breman, destacó la falta de una trayectoria preestablecida para la política monetaria

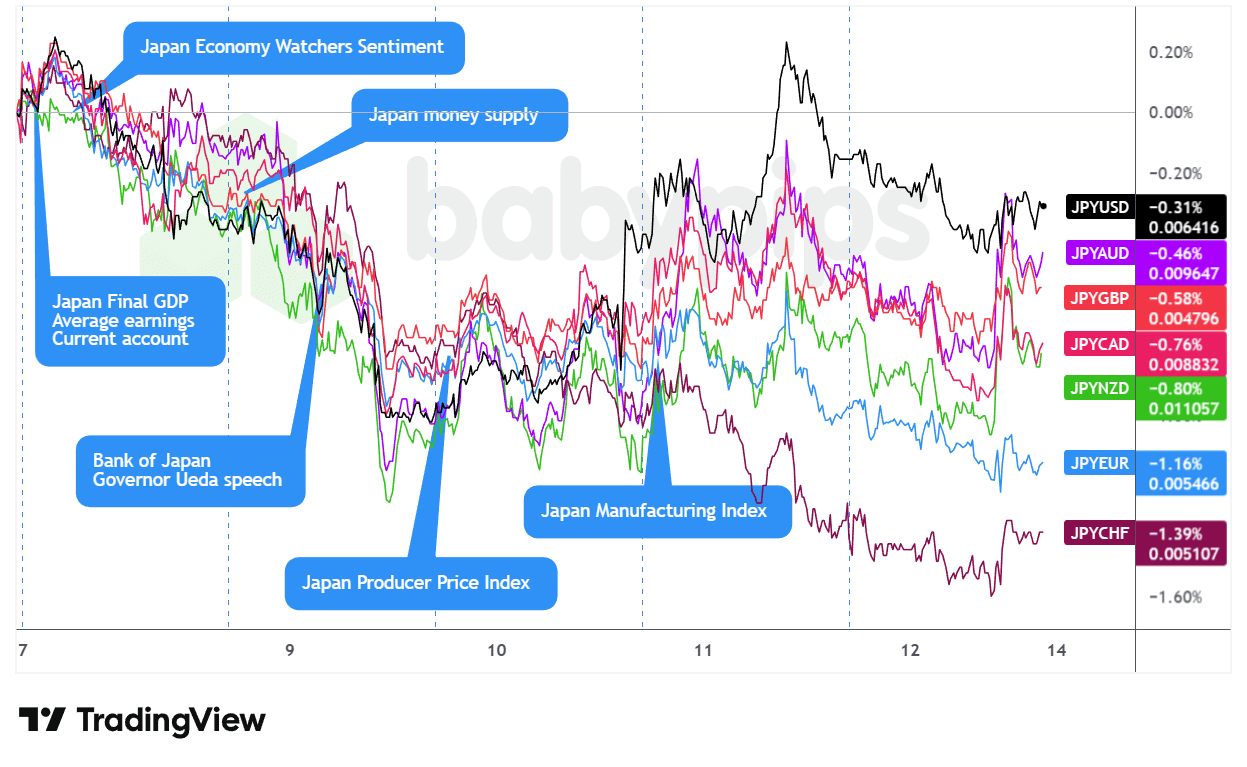

Paridades del JPY

Superposición del gráfico del JPY frente a las principales divisas por TradingView

La semana del yen comenzó con una contradicción desconcertante: a pesar de las renovadas quejas del ministro de Finanzas Katayama sobre «movimientos rápidos y unilaterales», el JPY se debilitó durante la sesión asiática del lunes y continuó cayendo durante la sesión estadounidense del martes. La venta masiva pareció deberse a un problema de timing: los mercados ya habían descontado la subida de tipos prevista por el Banco de Japón para la semana siguiente, lo que dejaba poco margen para una revalorización agresiva, mientras que otros bancos centrales importantes adoptaban simultáneamente un tono más agresivo.

Los comentarios del gobernador Ueda el martes sobre subidas de tipos «algo rápidas» y una posible intervención en la compra de bonos probablemente reforzaron la percepción de que el Banco de Japón seguiría siendo cauteloso con el endurecimiento, lo que posiblemente amplificó la debilidad del JPY durante la sesión de Londres. La divisa encontró su equilibrio durante la sesión asiática del miércoles, cuando los datos de deflación de China provocaron flujos hacia activos refugio, aunque la reversión resultó ser temporal, ya que los ajustes de posicionamiento del FOMC se afianzaron durante la sesión de Londres.

La apertura del jueves en EE. UU. trajo consigo la mayor subida del JPY de la semana, cuando los decepcionantes datos de solicitudes de subsidio por desempleo hicieron bajar los rendimientos de los bonos del Tesoro, aunque la fortaleza de la renta variable rápidamente revirtió estas ganancias de los activos refugio al cierre de la tarde. La divisa reanudó su descenso durante las sesiones asiática y londinense del viernes, ya que las amplias diferencias de tipos volvieron a imponerse, con solo un breve repunte durante la sesión bursátil estadounidense, coincidiendo con la debilidad del sector tecnológico, que proporcionó un alivio temporal. JPY terminó como la divisa principal con peor rendimiento de la semana, lo que pone de relieve el reto que suponen las expectativas de endurecimiento, que ya estaban plenamente descontadas.

Argumentos alcistas

- El ministro de Finanzas de Japón, Satsuki Katayama, expresó su preocupación por los «movimientos rápidos y unilaterales» del yen.

-

Ganancias medias en efectivo de Japón para octubre de 2025: 2,6 % interanual (previsión del 2,1 % interanual; 1,9 % interanual anterior).

- Pago de horas extras en Japón para octubre de 2025: 1,5 % interanual (previsión del 0,3 % interanual; 0,6 % interanual anterior).

- Préstamos bancarios en Japón para noviembre de 2025: 4,2 % (4,1 % anterior).

-

Tasa de crecimiento del PIB de Japón definitiva para el tercer trimestre de 2025: -0,6 % intertrimestral (previsión: -0,4 % intertrimestral; anterior: 0,5 % intertrimestral).

- Índice de precios del PIB de Japón definitivo para el tercer trimestre de 2025: 3,4 % (previsión del 2,8 %; anterior del 3,0 % interanual)

- Consumo privado del PIB de Japón definitivo para el tercer trimestre de 2025: 0,2 % intertrimestral (previsión del 0,1 % intertrimestral; 0,4 % intertrimestral anterior)

- Perspectivas de la encuesta Eco Watchers de Japón para noviembre de 2025: 50,3 (previsión: 49,3; anterior: 53,1).

- Pedidos de máquinas herramienta en Japón para noviembre de 2025: 14,2 % interanual (previsión del 9,4 % interanual; 16,8 % interanual anterior).

- Índice de precios al productor (IPP) de Japón para noviembre de 2025: 0,3 % intermensual (previsión: 0,2 % intermensual; anterior: 0,4 % intermensual); 2,7 % interanual (previsión: 2,6 % interanual; anterior: 2,7 % interanual)

- Índice BSI de grandes empresas manufactureras de Japón para el cuarto trimestre de 2025: 4,7 % (previsión del 1,0 %; anterior del 3,8 %)

- Tasa de utilización de la capacidad productiva de Japón para octubre de 2025: 3,3 % (previsión del 0,5 %; 2,5 % anterior).

Argumentos bajistas

- El gobernador del Banco de Japón, Ueda, afirmó que las subidas de los tipos de interés a largo plazo son «algo rápidas».

- Índice Tankan de Reuters para Japón para diciembre de 2025: 10,0 (previsión del 12,0; anterior del 17,0).

- Crecimiento anualizado del PIB de Japón para el tercer trimestre de 2025: -2,3 % (previsión: -1,8 %; anterior: 2,2 %).

- Gasto de capital del PIB de Japón definitivo para el tercer trimestre de 2025: -0,2 % intertrimestral (previsión del 1,0 % intertrimestral; 0,8 % intertrimestral anterior).

- Demanda externa del PIB de Japón, cifra definitiva para septiembre de 2025: -0,2 % intertrimestral (previsión: -0,2 % intertrimestral; cifra anterior: 0,2 % intertrimestral)

- Cuenta corriente de Japón para octubre de 2025: 2834,0 mil millones (previsión: 2900,0 mil millones; anterior: 4483,0 mil millones).

- Bombarderos rusos se unen a la patrulla aérea china cerca de Japón mientras aumentan las tensiones entre Tokio y Pekín

- Estados Unidos y Japón realizan maniobras aéreas conjuntas mientras China intensifica su actividad militar cerca de Japón

- Producción industrial definitiva de Japón para octubre de 2025: 1,6 % interanual (previsión del 1,5 % interanual; 3,8 % interanual anterior); 1,5 % intermensual (previsión del 1,4 %; 2,6 % anterior)

Volver al índice

Este contenido ha sido creado para su uso exclusivo en Babypips.com y no puede reproducirse ni distribuirse en ningún otro lugar sin permiso explícito.