This article has been translated from English to Italian.

Le banche centrali sono state al centro dell'attenzione questa settimana, dando una lezione veloce su come i cambiamenti nelle politiche divergenti possano spingere i trader valutari a correre per aggiustare le loro posizioni.

Il taglio dei tassi deciso mercoledì dalla Federal Reserve è stato il momento chiave della settimana, non solo per la riduzione di un quarto di punto, ma anche per la sorprendente descrizione dell'inflazione da parte del presidente Powell come principalmente determinata dai dazi e transitoria. Questo messaggio ha causato un indebolimento generalizzato del dollaro che è durato fino a venerdì, anche se alcuni funzionari della Fed hanno cercato di contrastarlo con commenti più aggressivi.

Nel frattempo, i membri della Banca centrale europea hanno fatto scalpore suggerendo che i tassi hanno raggiunto il minimo, la Reserve Bank of Australia ha accennato a un possibile inasprimento a febbraio e la Banca nazionale svizzera ha respinto con fermezza i tassi negativi nonostante l'inflazione debole. Il risultato? Una settimana in cui il franco svizzero ha raggiunto la vetta della classifica, mentre lo yen, nonostante l'imminente aumento dei tassi da parte della BOJ, è finito all'ultimo posto, evidenziando come le aspettative già scontate possano minare anche un posizionamento restrittivo.

Analizziamo come ciascuna delle principali valute ha affrontato questo periodo turbolento e quali fattori hanno determinato l'andamento.

Indice

| Dollaro statunitense | Dollaro canadese |

| Euro | Dollaro australiano |

| Sterlina britannica | Dollaro neozelandese |

| Franco svizzero | Yen giapponese |

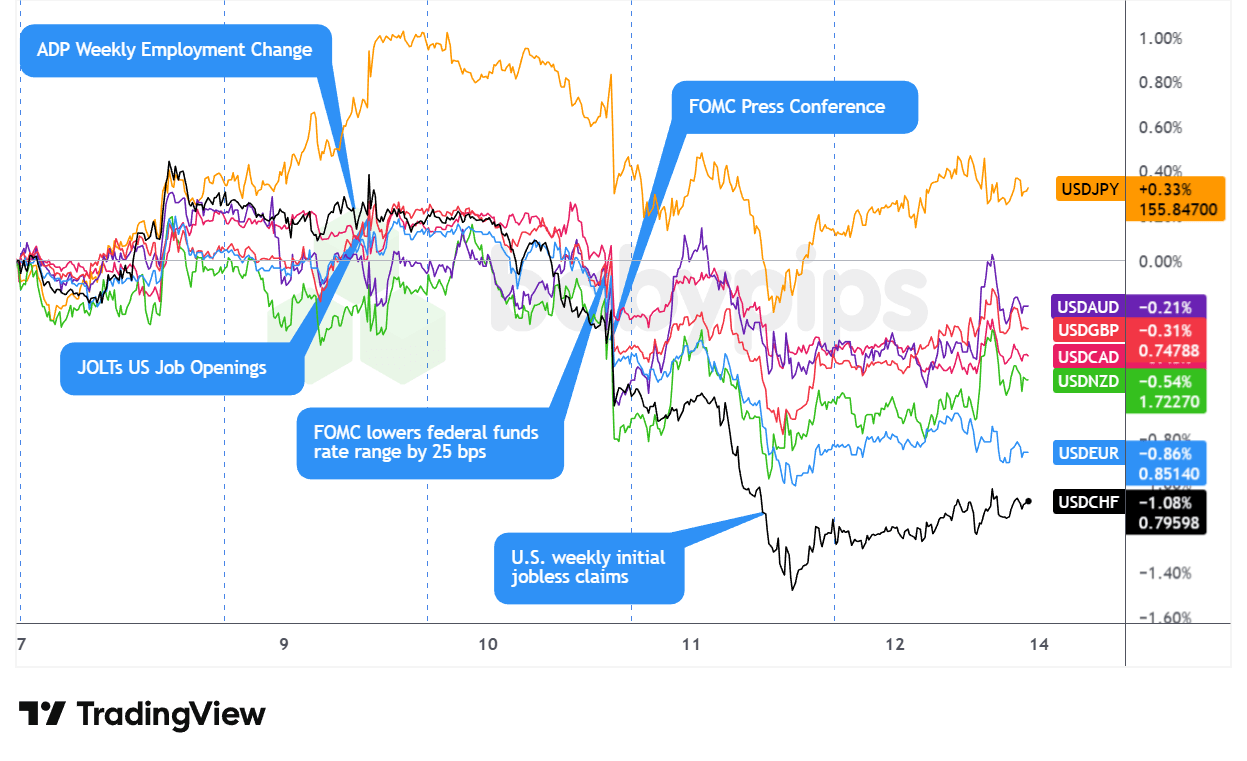

Coppie USD

Sovrapposizione del grafico USD rispetto alle principali valute di TradingView

Il dollaro ha iniziato la settimana con un bel slancio, scrollandosi di dosso la debolezza iniziale dei mercati asiatici e facendo un bel balzo in avanti prima dell'apertura di Londra durante la sessione europea di lunedì. Questo slancio è arrivato senza particolari motivi, il che fa pensare che i trader stessero prendendo posizioni difensive in vista della decisione della Federal Reserve di mercoledì, con il dollaro che ha trovato supporto grazie al calo della propensione al rischio e all'aumento dei rendimenti obbligazionari.

Questo posizionamento cauto si è rivelato lungimirante, poiché la sessione altalenante del dollaro di martedì, che ha rimbalzato sui dati JOLTS superiori alle attese prima di affievolirsi nel pomeriggio, ha lasciato il posto al decisivo crollo di mercoledì. La Federal Reserve ha annunciato il taglio di un quarto di punto ampiamente previsto nel pomeriggio statunitense, ma l'impostazione accomodante del presidente Powell ha innescato le perdite più consistenti della settimana per il dollaro. La sua affermazione che "i dazi stanno causando la maggior parte del superamento dell'inflazione" e l'aspettativa che il loro impatto "svanirà il prossimo anno" con l'inflazione dei beni che raggiungerà il picco nel primo trimestre hanno minato la posizione restrittiva a favore del mantenimento dei tassi invariati, anche se le tre dissensioni senza precedenti del FOMC hanno evidenziato divisioni interne.

La debolezza del dollaro dopo il FOMC ha continuato a crescere durante le sessioni asiatiche e londinesi di giovedì, nonostante un breve rimbalzo tecnico durante la notte. La decisione della Banca nazionale svizzera di mantenere il tasso allo 0% ha dato un supporto minimo, con l'USD/CHF che è sceso dello 0,73% a causa della debolezza generale del dollaro. Il biglietto verde ha ampliato le perdite durante la sessione mattutina statunitense, dopo che le richieste settimanali di sussidi di disoccupazione sono salite a 236.000 contro le 205.000 previste,rafforzando l'enfasi posta mercoledì da Powell sulle preoccupazioni relative al mercato del lavoro e le aspettative del mercato di ulteriori tagli dei tassi nel 2026 oltre alla singola mossa prevista dalla Fed.

Venerdì c'è stata una leggera stabilizzazione, con il dollaro che ha recuperato dal minimo di quasi otto settimane di giovedì, aiutato dai commenti aggressivi della Fed durante la sessione statunitense. Hammack della Fed di Cleveland ha sostenuto una politica "leggermente più restrittiva" vista l'inflazione alta, mentre Schmid, che non era d'accordo, ha ribadito le preoccupazioni per la pressione sui prezzi. I rendimenti dei titoli del Tesoro a trent'anni sono saliti ai massimi degli ultimi tre mesi, fornendo sostegno alla fine della settimana. Tuttavia, il danno era fatto: il dollaro ha chiuso la settimana come la seconda valuta principale con la peggiore performance, con la rivalutazione accomodante post-FOMC che ha chiaramente superato la spinta restrittiva di venerdì.

Argomenti rialzisti

- Aspettative di inflazione dei consumatori statunitensi per novembre 2025: 3,2% (previsione 3,1%; precedente 3,2%)

-

Il FOMC ha deciso un "taglio restrittivo" dello 0,25% con un voto storico di 9 a 3

- Mercoledì, il FOMC ha votato 9-3 per abbassare il tasso di riferimento dei fondi federali di un quarto di punto, portandolo a un intervallo compreso tra il 3,5% e il 3,75%.

- Il riassunto delle proiezioni economiche (SEP) per il 2025 ha indicato un solo taglio dei tassi nel 2026, in linea con le proiezioni di settembre

- Indice NFIB sull'ottimismo delle imprese statunitensi per novembre 2025: 99,0 (previsione 98,0; precedente 98,2)

- Variazione settimanale dell'occupazione ADP negli Stati Uniti per il 22 novembre 2025: 4,75 mila (-13,5 mila precedente)

-

JOLTs Job Openings statunitense per ottobre 2025: 7,67 milioni (previsione 7,0 milioni; precedente 7,66 milioni)

- Dimissioni JOLTs negli Stati Uniti per ottobre 2025: 2,94 milioni (previsione 3,1 milioni; precedente 3,13 milioni)

- Tasso ipotecario MBA a 30 anni negli Stati Uniti per il 5 dicembre 2025: 6,33% (6,32% in precedenza)

- Richieste di mutuo MBA negli Stati Uniti per il 5 dicembre 2025: 4,8% (-1,4% precedente)

-

Bilancia commerciale degli Stati Uniti per settembre 2025: -52,8 miliardi (-57,0 miliardi previsti; -59,6 miliardi precedenti)

- Esportazioni statunitensi per settembre 2025: 289,3 miliardi (previsione 281,0 miliardi; precedente 280,8 miliardi)

- Scorte all'ingrosso degli Stati Uniti per settembre 2025: 0,5% m/m (-0,3% m/m previsto; 0,0% m/m precedente)

- Beth Hammack, presidente della Fed di Cleveland, ha detto venerdì che l'inflazione è ancora troppo alta e che la politica dovrebbe essere "un po'" o "leggermente" più restrittiva di adesso.

Argomenti ribassisti

- I funzionari statunitensi hanno accennato a futuri tagli dei tassi da parte della Fed

- Hassett, consigliere della Casa Bianca e candidato alla presidenza della Fed, ha detto che dovrebbero "continuare ad abbassare un po' i tassi" tenendo d'occhio i dati

- Martedì Kevin Hassett ha affermato che la Fed ha "ampio margine" per tagliare i tassi, potenzialmente di oltre 25 punti base, dato quello che lui considera un boom di produttività in stile anni '90 guidato dall'intelligenza artificiale, in grado di sostenere tassi più bassi senza alimentare l'inflazione.

- Trump ha detto a Politico che potrebbe prendere in considerazione modifiche alle tariffe per abbassare i prezzi e ha definito la disponibilità ad abbassare i tassi una "prova del nove" per la scelta del presidente della Fed.

- L'Ufficio Statistico del Lavoro degli Stati Uniti pubblicherà i dati PPI di ottobre e novembre insieme a gennaio

- Richieste iniziali di sussidi di disoccupazione negli Stati Uniti per il 6 dicembre 2025: 236.000 (previsione 205.000; precedente 191.000)

- La Fed dice che inizierà ad acquistare tecnicamente buoni del Tesoro per gestire la liquidità del mercato

- Il presidente degli Stati Uniti Trump non esclude l'invio di truppe in Venezuela e dice che i giorni del presidente Nicolás Maduro sono contati

- Il presidente degli Stati Uniti Trump ha minacciato il Messico di aumentare del 5% i dazi doganali a causa della disputa sull'acqua

-

Costo del lavoro negli Stati Uniti - Salari su base trimestrale per il terzo trimestre 2025: 0,8% (previsione 0,8%; precedente 1,0%)

- Indice del costo del lavoro negli Stati Uniti su base trimestrale per il terzo trimestre 2025: 0,8% (previsione 0,8%; precedente 0,9%)

- Costo del lavoro negli Stati Uniti - Benefici trimestrali per il terzo trimestre 2025: 0,8% (previsione 0,6%; precedente 0,7%)

- Importazioni statunitensi per settembre 2025: 342,1 miliardi (previsione 338,0 miliardi; precedente 340,4 miliardi)

- Anche se la scorsa settimana non era d'accordo sul taglio dei tassi, il presidente della Federal Reserve Bank di Chicago Goolsbee ha detto che prevede altri tagli dei tassi di interesse nel 2026

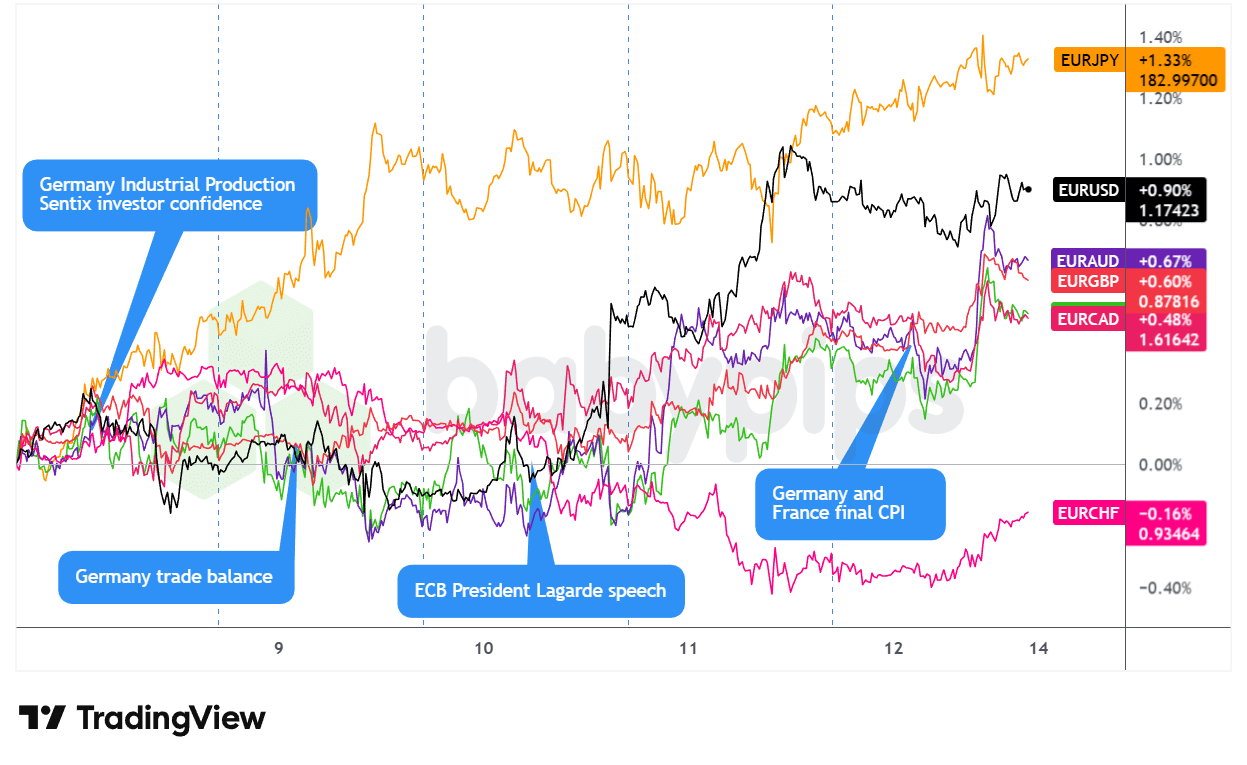

Coppie EUR

Sovrapposizione del grafico EUR rispetto alle principali valute di TradingView

L'euro ha passato la settimana a consolidarsi all'inizio, prima di approfittare dei messaggi accomodanti della Fed e delle divergenze politiche emergenti con la BCE.

Durante la sessione statunitense di mercoledì, EUR ha registrato un andamento misto e laterale, nonostante la produzione industriale tedesca superiore alle attese di lunedì (1,8% contro lo 0,4% previsto) e i solidi dati sulla bilancia commerciale di martedì non abbiano fornito alcun sostegno prima che il posizionamento relativo delle banche centrali pesasse sulla moneta unica.

Mercoledì, durante la sessione di Londra, la situazione è cambiata quando i funzionari della BCE Simkus e Villeroy hanno detto che i tassi potrebbero rimanere stabili, con la presidente Lagarde che ha suggerito che le proiezioni di crescita di dicembre potrebbero essere riviste al rialzo. Questo orientamento restrittivo ha probabilmente sostenuto l'EUR fino a metà giornata, prima che la sessione statunitense di mercoledì portasse il catalizzatore decisivo: la caratterizzazione accomodante da parte del presidente Powell dell'inflazione guidata dai dazi come transitoria ha innescato un ampio indebolimento del dollaro che ha fatto salire l'EUR/USD, anche se l'EUR è sceso rispetto ai tradizionali beni rifugio a causa dell'aumento della propensione al rischio.

EUR ha continuato a guadagnare terreno giovedì, con il dollaro che è rimasto debole, soprattutto dopo che i dati sulle richieste di sussidi di disoccupazione negli Stati Uniti hanno rafforzato la debolezza del dollaro. Venerdì, durante la sessione statunitense, EUR ha registrato un rimbalzo netto, chiudendo la settimana al secondo posto in termini di performance, probabilmente grazie alle crescenti aspettative di divergenze politiche tra la Fed e la BCE.

Argomenti rialzisti

- I membri della BCE hanno accennato a tassi stabili nel breve termine

- Mercoledì, la presidente della BCE Lagarde ha detto che l'economia dell'area euro è stata più resiliente del previsto e sospetta che la BCE rivedrà nuovamente al rialzo le sue proiezioni di crescita nella riunione della prossima settimana; ha anche definito la politica monetaria come "in una buona posizione".

- Il governatore della banca centrale lituana Gediminas Simkus ha detto che non c'è bisogno di abbassare ulteriormente i tassi di interesse, visto che sia l'attività economica che l'inflazione hanno sorpreso al rialzo

- Il membro della BCE Kazimir non vede alcun motivo per modificare i tassi nei prossimi mesi, "Sicuramente non a dicembre".

- Mercoledì Francois Villeroy de Galhau, membro del Consiglio direttivo della BCE, ha detto che non c'è motivo di aumentare presto i tassi di interesse.

- Produzione industriale tedesca per ottobre 2025: 1,8% m/m (previsione 0,4% m/m; precedente 1,3% m/m).

- Fiducia degli investitori Sentix nell'Eurozona per dicembre: -6,2 (-6,2 previsto, -7,4 precedente)

-

Bilancia commerciale della Germania per ottobre 2025: 16,9 miliardi (previsione 15,9 miliardi; precedente 15,3 miliardi)

- Importazioni della Germania per ottobre 2025: -1,2% m/m (previsione 0,5% m/m; precedente 3,1% m/m)

- Esportazioni della Germania per ottobre 2025: 0,1% m/m (previsione 0,9% m/m; precedente 1,4% m/m)

Argomenti negativi

- Durante la sua visita di Stato in Cina, il presidente francese Emmanuel Macron ha minacciato Pechino con l'introduzione di dazi

- La presidente della Commissione europea von der Leyen a Trump: non interferire nella democrazia europea

- Durante il fine settimana, il membro della BCE Rehn ha detto che l'area dell'euro deve affrontare rischi al ribasso nel medio termine, anche se la crescita dei prezzi è tornata all'obiettivo del 2% fissato dalla BCE

- Tasso di inflazione definitivo della Germania per novembre 2025: -0,2% m/m (previsione -0,2% m/m; precedente 0,3% m/m); 2,3% a/a (previsione 2,3% a/a; precedente 2,3% a/a)

- Tasso di inflazione definitivo della Francia per novembre 2025: 0,9% su base annua (previsione 0,9% su base annua; precedente 0,9% su base annua)

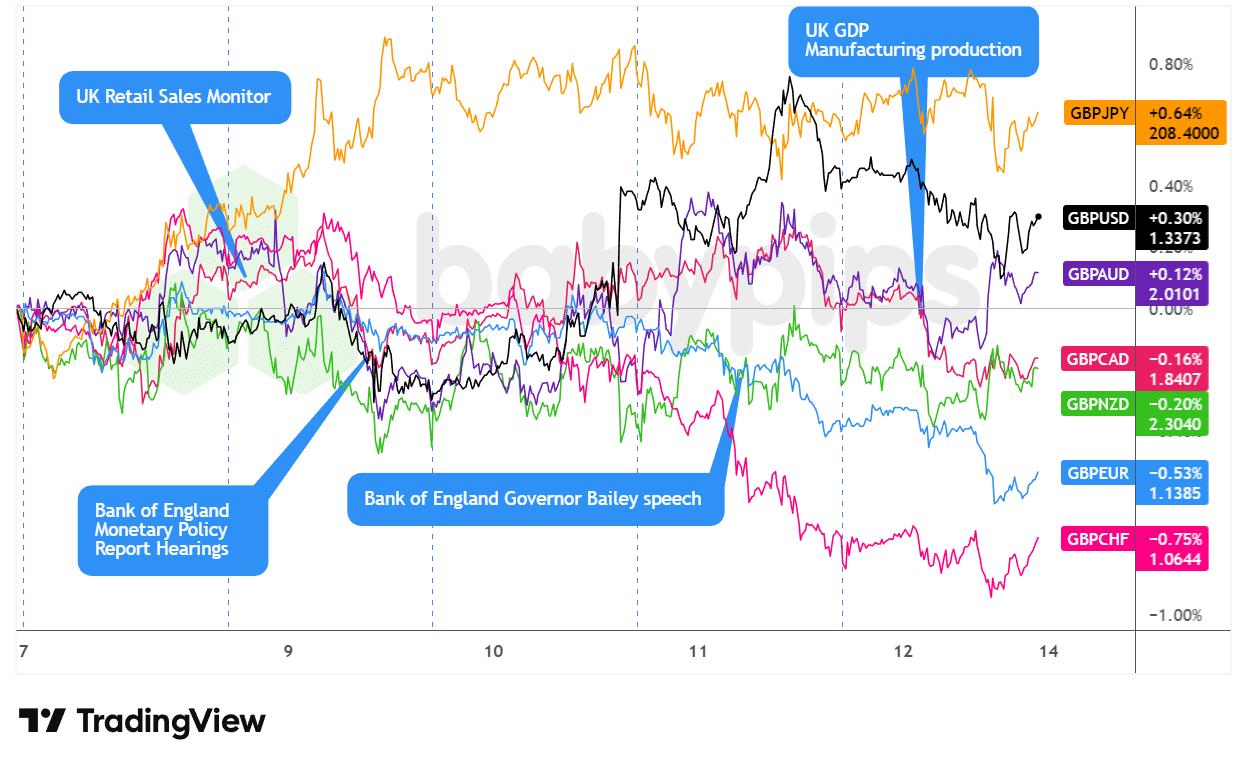

Coppie GBP

Sovrapposizione del grafico GBP rispetto alle principali valute di TradingView

La sterlina ha passato gran parte della settimana a galleggiare, con i trader che hanno preso posizioni prudenti in vista delle decisioni delle principali banche centrali, per poi inciampare pesantemente sul traguardo a causa dei deludenti dati sulla crescita del Regno Unito.

La sterlina ha aperto la settimana rimanendo in un range instabile durante le sessioni asiatiche e londinesi di lunedì, probabilmente appesantita dal commento del membro del MPC della BOE Taylor, che ha detto di voler "tenere ancora un po' il piede sul freno", ricordando ai mercati che i responsabili politici britannici non hanno fretta di allentare ulteriormente la politica monetaria. Questo tono difensivo è continuato anche martedì, quando le vendite al dettaglio del BRC britannico, più deboli del previsto (1,2% su base annua contro l'1,5% precedente), hanno probabilmente rafforzato i timori sul momentum dei consumatori, limitando rapidamente il GBP e contribuendo probabilmente al calo di martedì in tarda serata.

La decisione della Fed di mercoledì ha segnato una svolta durante la sessione statunitense, poiché la caratterizzazione accomodante del presidente Powell dell'inflazione determinata dai dazi come transitoria ha sostenuto le valute sensibili ai tassi, come la sterlina. Giovedì l'attività è stata relativamente modesta durante le ore di Londra, anche se i commenti del governatore della BOE Andrew Bailey sulla continuazione della riduzione del bilancio della banca centrale hanno forse fornito un modesto sostegno tecnico, anche se la GBP ha chiuso in modo contrastante, in rialzo rispetto al dollaro USA e alle valute legate alle materie prime, ma in calo rispetto alle principali valute difensive.

La sessione di venerdì a Londra ha registrato il calo più deciso della settimana, con il PIL di ottobre in contrazione dello 0,1% su base mensile per il secondo calo consecutivo e la produzione dei servizi in calo dello 0,3%, probabilmente a causa della persistente incertezza di bilancio. I mercati hanno immediatamente scontato le crescenti aspettative di allentamento per la riunione della BOE del 18 dicembre, posizionando la sterlina come la valuta con la performance peggiore della giornata.

Argomenti a favore di un rialzo

- I membri della BOE sono favorevoli a un approccio misurato per ulteriori tagli dei tassi

- Il membro della BOE Ramsden ritiene che "la graduale rimozione delle restrizioni politiche" rimanga appropriata

- Il vice governatore della BOE Lombardelli ha sottolineato i "rischi al rialzo per l'inflazione", sostenendo al contempo un approccio cauto a ulteriori tagli dei tassi

- Ilmembro della BOE Dhingra ha affermato che la disinflazione è sulla buona strada e non vede "una particolare necessità di essere così restrittivi".

- Il membro della BOE Mann è scettico sul fatto che l'inflazione complessiva rallenterà fino a raggiungere l'obiettivo entro la metà del 2027

- RICS U.K. House Price Balance per novembre 2025: -16,0% (-20,0% previsto; -19,0% precedente)

- Produzione manifatturiera nel Regno Unito per ottobre 2025: 0,5% m/m (previsione 0,5% m/m; precedente -1,7% m/m); -0,8% a/a (previsione -1,2% a/a; precedente -2,2% a/a)

Argomenti ribassisti

- Taylor, membro della BOE, pensa che l'inflazione scenderà al livello previsto "nel breve termine"

- Vendite al dettaglio BRC nel Regno Unito per novembre: 1,2% su base annua (previsione 2,5%, precedente 1,5%)

- Il Financial Times ha detto che il Regno Unito ha promesso altri 2 miliardi di dollari di spesa per il servizio sanitario nazionale (NHS) per evitare i dazi di Trump

-

PIL del Regno Unito per ottobre 2025: -0,1% su base mensile (previsione 0,0% su base mensile; precedente -0,1% su base mensile); 1,1% su base annua (previsione 0,9% su base annua; precedente 1,1% su base annua)

- Produzione industriale del Regno Unitoper ottobre 2025: -0,8% su base annua (-0,9% previsto su base annua; -2,5% su base annua precedente); 1,1% su base mensile (0,8% previsto su base mensile; -2,0% su base mensile precedente)

- Bilancia commerciale del Regno Unito per ottobre 2025: -22,54 miliardi (-19,0 miliardi previsti; -18,88 miliardi precedenti)

- Bilancia commerciale del Regno Unito per ottobre 2025: -4,82 miliardi (-1,9 miliardi previsti; -1,09 miliardi precedenti)

- Tracker mensile del PIL del NIESR del Regno Unito per novembre 2025: -0,1% (previsione 0,1%; precedente 0,0%)

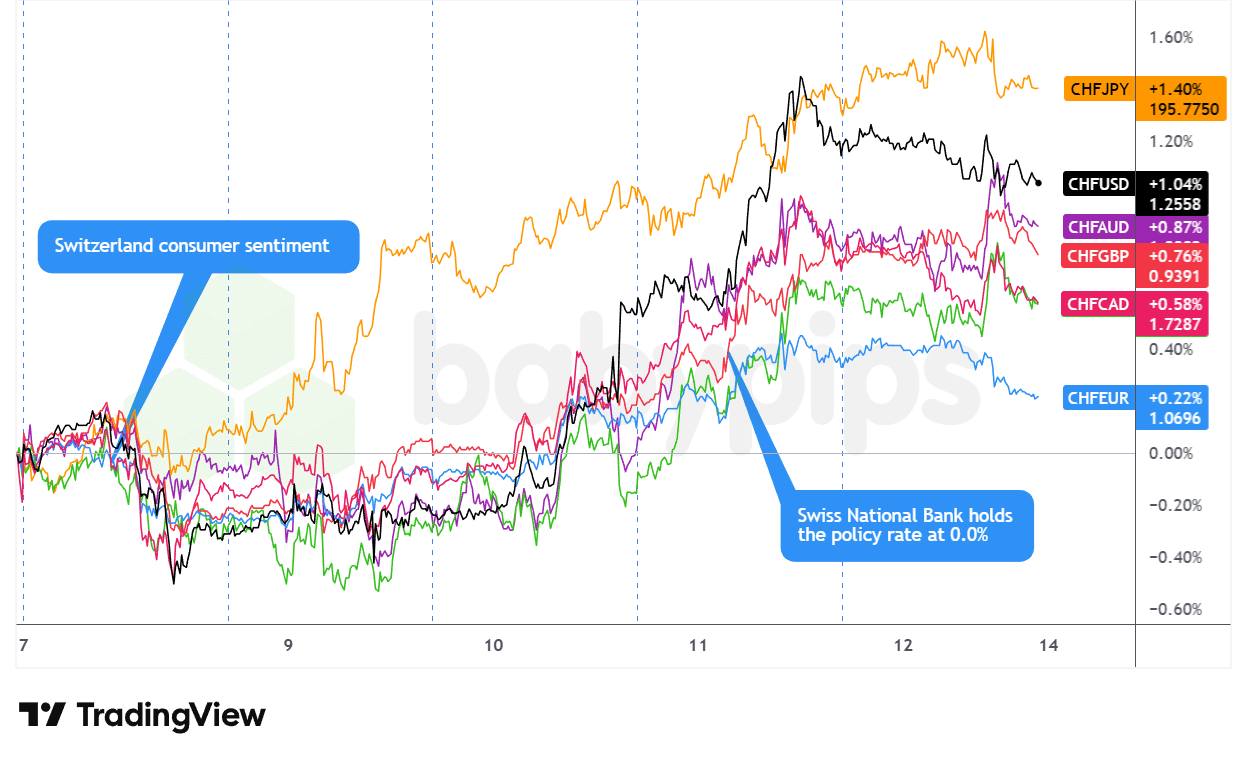

Coppie CHF

Sovrapposizione delgrafico CHF rispetto alle principali valutedi TradingView

Il franco svizzero è stato il più forte tra le principali valute della settimana, con un rialzo costante dalla sessione statunitense di lunedì fino a giovedì, prima di mantenere i guadagni fino alla chiusura di venerdì.

Il franco ha iniziato la giornata di lunedì con un andamento misto, guadagnando terreno rispetto alle valute legate alle materie prime e allo yen, mentre si è indebolito rispetto all'euro, alla sterlina e al dollaro, con i mercati che hanno assunto una posizione difensiva in vista della decisione della Fed. La fiducia dei consumatori svizzeri, in linea con le aspettative a -34,0, non ha fornito un grande sostegno, caratterizzato dal calo del CHF nel pomeriggio statunitense, con l'aumento dei rendimenti dei titoli del Tesoro.

La sessione di martedì ha visto un cambiamento decisivo di tendenza, con il franco che ha guadagnato terreno rispetto a quasi tutte le principali valute, poiché la cautela pre-FOMC ha intensificato la domanda di beni rifugio. Il rialzo ha subito una forte accelerazione mercoledì durante la sessione statunitense, dopo il taglio di 25 punti base da parte della Fed e la conferenza stampa accomodante del presidente Powell, che ha innescato un ampio indebolimento del dollaro che ha probabilmente portato il CHF ai massimi di sessione su tutta la linea.

La decisione della BNS di giovedì ha rafforzato il tono rialzista:mentre i responsabili politici hanno mantenuto i tassi a zero come previsto, il rifiuto categorico del governatore Schlegel di introdurre tassi di interesse negativi, nonostante le previsioni di inflazione riviste al ribasso, sembra aver smorzato le aspettative di allentamento. Il franco ha ampliato i guadagni durante la sessione statunitense, poiché la debolezza delle richieste iniziali di sussidi di disoccupazione ha innescato un indebolimento del dollaro, aggiungendo potenzialmente un po' di flusso al franco.

La sessione altalenante di venerdì si è chiusa in positivo, probabilmente grazie ai flussi di risk-off causati dal crollo dei titoli tecnologici e dall'intensificarsi del posizionamento sui beni rifugio.

Argomenti a favore di un trend rialzista

- Fiducia dei consumatori svizzeri per novembre 2025: -34,0 (previsione -35,0; precedente -37,0)

- Il governo svizzero dice che il nuovo tetto tariffario del 15% degli Stati Uniti sarà retroattivo a metà novembre

-

La BNS ha rinviato i tassi negativi nonostante l'indebolimento dell'inflazione, CHF in rialzo

- Decisione sui tassi di interesse della BNS svizzera per l'11 dicembre 2025: 0,0% (previsione 0,0%; precedente 0,0%); non ritiene che le prospettive di inflazione in calo siano sufficienti per passare a tassi di interesse negativi

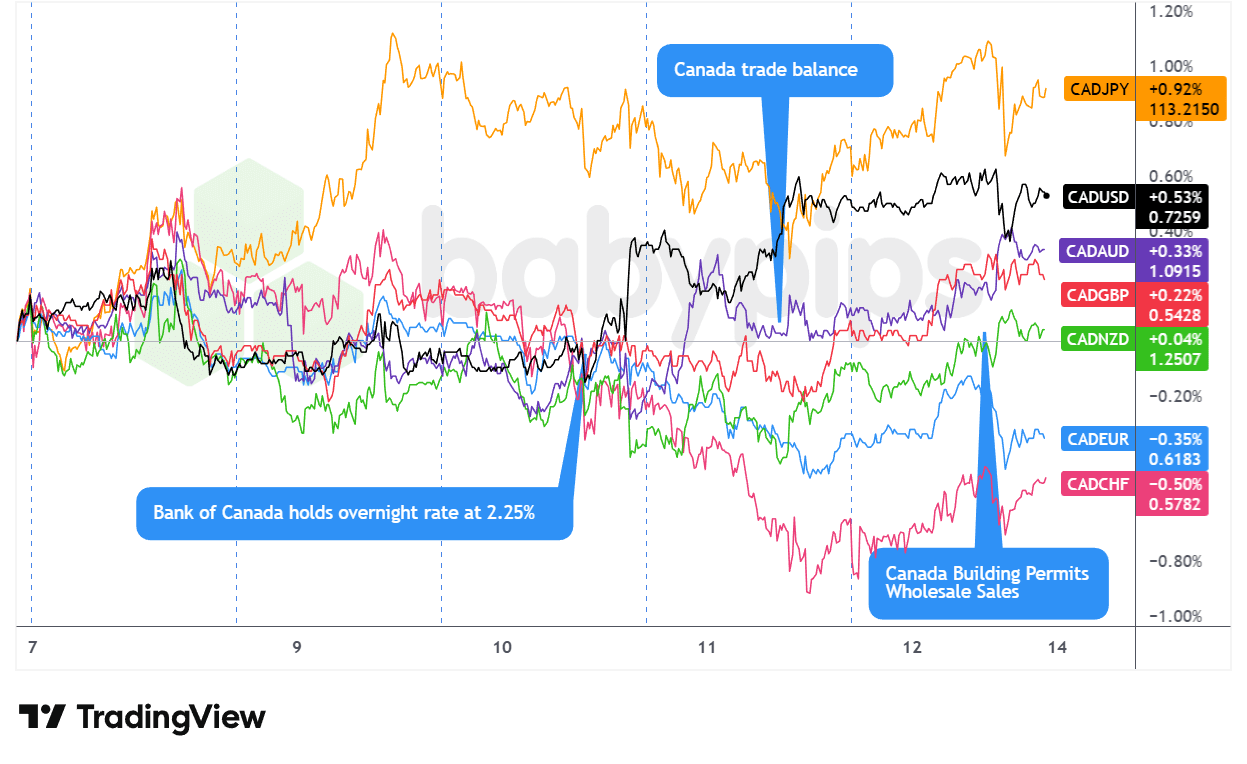

Coppie CAD

Sovrapposizione del grafico CAD rispetto alle principali valute di TradingView

Il dollaro canadese ha iniziato la settimana un po' traballante, perdendo i guadagni di venerdì dovuti all'occupazione, perché il calo dei prezzi del petrolio e il posizionamento cauto prima delle riunioni delle banche centrali hanno probabilmente messo sotto pressione la valuta legata alle materie prime durante le sessioni di lunedì a Londra e negli Stati Uniti. Il crollo del WTI e l'aumento della domanda di dollari dovuto ai rendimenti più elevati hanno probabilmente intensificato il calo del CAD alla chiusura settimanale.

Il nervosismo pre-Fed e BOC ha mantenuto il dollaro canadese instabile per tutto martedì e fino a mercoledì, anche se il CAD ha trovato un breve sostegno dal rapporto JOLTS positivo durante il pomeriggio di martedì negli Stati Uniti, prima di svanire. Il mantenimento previsto dal Bank of Canada al 2,25% mercoledì pomeriggio è diventato il momento cruciale della settimana, non per la decisione in sé, ma per la caratterizzazione dei tassi da parte del governatore Macklem come "all'estremità inferiore della fascia neutra" e il rifiuto di escludere futuri tagli, che sembrava minare la valuta anche se la Fed ha rilasciato commenti accomodanti poche ore dopo.

La sessione statunitense di giovedì ha segnato una svolta quando le richieste di sussidi di disoccupazione inferiori alle attese (236.000 contro le 205.000 previste) hanno innescato un indebolimento generalizzato del dollaro, contribuendo forse al rimbalzo del CAD, in particolare rispetto alle altre valute legate alle materie prime dopo il deludente rapporto sull'occupazione australiano. Il dollaro canadese ha mantenuto questa forza relativa fino alla chiusura di venerdì, nonostante l'andamento altalenante durante la giornata, chiudendo la settimana con un risultato misto e una tendenza al rialzo, poiché il recupero dei prezzi delle materie prime, in particolare il rialzo record del rame, e la persistente debolezza del dollaro statunitense hanno probabilmente fornito un sostegno a fine settimana che ha oscurato i dati nazionali deludenti sulle vendite all'ingrosso e sull'utilizzo della capacità produttiva.

Argomenti rialzisti

-

Bilancia commerciale del Canada per settembre 2025: 0,15 miliardi (-6,0 miliardi previsti; -6,32 miliardi precedenti)

- Importazioni del Canada per settembre 2025: 64,08 miliardi (previsione 67,0 miliardi; precedente 66,91 miliardi)

- Esportazioni del Canada per settembre 2025: 64,23 miliardi (previsione 61,0 miliardi; precedente 60,58 miliardi)

- Permessi di costruzione in Canada per ottobre 2025: 14,9% m/m (previsione 0,3% m/m; precedente 4,5% m/m)

Argomenti negativi

-

La Banca del Canada mantiene il tasso al 2,25% mentre l'economia canadese mostra resilienza nonostante l'incertezza commerciale

- Decisione della BoC sul tasso di interesse per il 10 dicembre 2025: 2,25% (previsione 2,25%; precedente 2,25%)

- I membri della BOC hanno ritenuto che gli attuali tassi di interesse fossero adeguati per la "fascia inferiore dell'intervallo neutro" al fine di sostenere l'aggiustamento strutturale

- Vendite all'ingrosso definitive del Canada per ottobre 2025: 0,1% m/m (previsione 0,3% m/m; precedente 0,6% m/m)

- Tasso di utilizzo della capacità produttiva in Canada per il 30 settembre 2025: 78,5% (previsione 79,2%; precedente 79,3%)

- Vendite di veicoli nuovi in Canada per ottobre 2025: 163,5 mila (previsione 169,0 mila; precedente 168,7 mila)

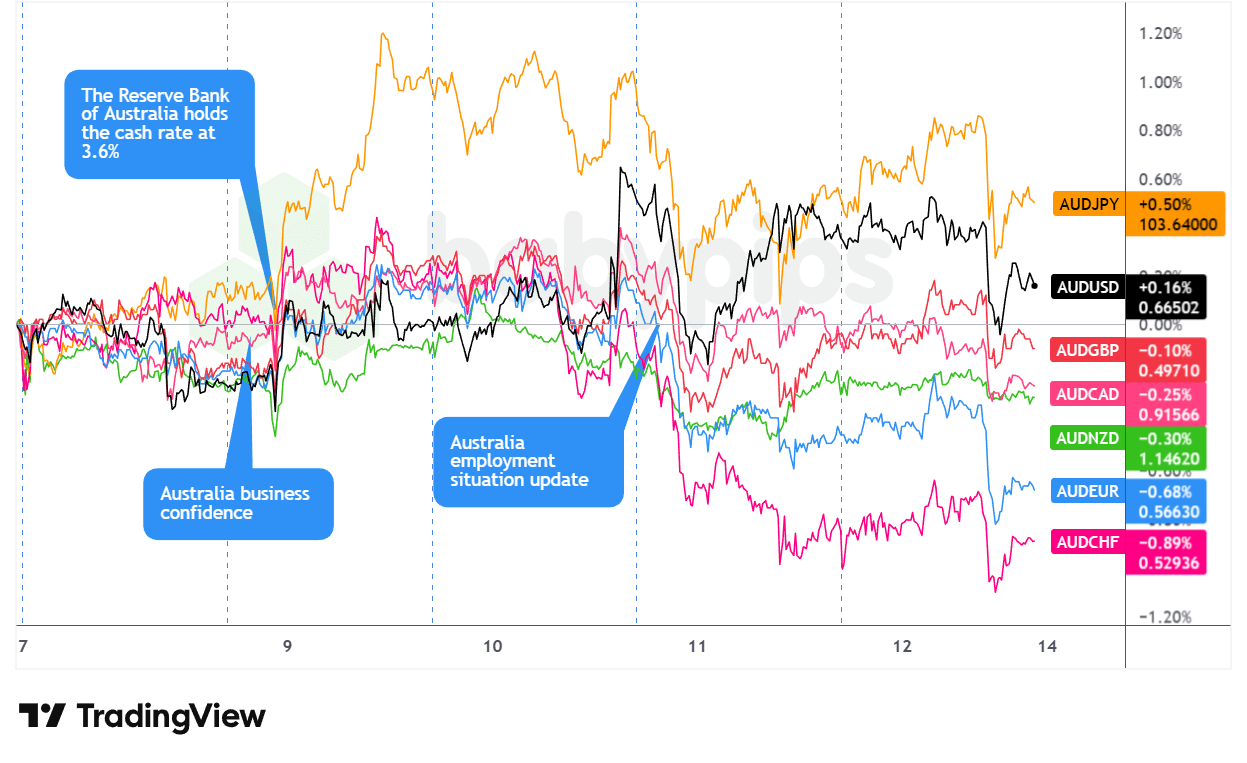

Coppie AUD

Sovrapposizione del grafico AUD rispetto alle principali valute di TradingView

L'Aussie ha iniziato la settimana con un po' di cautela, con scambi misti durante le sessioni asiatiche e londinesi di lunedì, mentre l'oro si è stabilizzato e i mercati hanno sistemato le posizioni in vista delle riunioni delle principali banche centrali. Il surplus commerciale record della Cina, superiore a 1.000 miliardi di dollari, potrebbe aver dato un supporto momentaneo, anche se il posizionamento difensivo ha limitato i guadagni prima che si riaccedesse la pressione di vendita degli Stati Uniti.

La sessione asiatica di martedì ha portato un po' di volatilità per l'Aussie quando la RBA ha tenuto i tassi al 3,60% come previsto, scatenando inizialmente brevi vendite prima che i commenti aggressivi del governatore Bullock provocassero una brusca inversione al rialzo. La sua enfasi suirischi di inflazione al rialzo e i segnali che febbraio potrebbe essere un incontro cruciale per un potenziale inasprimento hanno spinto l'Aussie a un forte rialzo su tutta la linea, rendendolo la valuta principale più forte di martedì.

Questo slancio si è rivelato di breve durata. La sessione asiatica di mercoledì ha portato dati deludenti sull'inflazione in Cina - CPI mensile a -0,1% contro una previsione di +0,1% e una deflazione PPI più profonda - che sembrano aver indebolito la valuta legata alle materie prime in vista della decisione della Fed. Giovedì ha dato un colpo ancora più duro durante la sessione asiatica, quando l'occupazione di novembre è crollata di 21.300 unità rispetto alle aspettative di un aumento di 5.000, con il tasso di partecipazione che è sceso al 66,7% dal 67,0%, rendendo l'Aussie la valuta principale più debole della giornata nonostante l'aumento dei prezzi dell'oro.

La settimana si è chiusa con un venerdì altalenante: la forza iniziale dell'Asia è svanita durante la sessione mattutina statunitense, probabilmente a causa del crollo del settore tecnologico e dei commenti aggressivi della Fed che hanno spinto al rialzo i rendimenti.

Argomenti rialzisti

-

La RBA ha mantenuto i tassi invariati al 3,60% come previsto, AUD in rialzo

- Decisione sui tassi di interesse della RBA australiana per il 9 dicembre 2025: 3,6% (previsione 3,6%; precedente 3,6%)

-

Bilancia commerciale cinese per novembre 2025: 111,68 miliardi (previsione 92,0 miliardi; precedente 90,07 miliardi)

- Bilancia commerciale cinese (yuan) per novembre 2025: 792,58 miliardi (precedente 640,49 miliardi)

- Importazioni cinesi per novembre 2025: 1,9% su base annua (previsione 2,5% su base annua; precedente 1,0% su base annua)

- Esportazioni cinesi per novembre 2025: 5,9% su base annua (previsione 3,2% su base annua; precedente -1,1% su base annua)

- Tasso di crescita dell'indice dei prezzi al consumo in Cina per novembre 2025: -0,1% su base mensile (previsione 0,1% su base mensile; precedente 0,2% su base mensile); 0,7% su base annua (previsione 0,6% su base annua; precedente 0,2% su base annua)

- Gli Stati Uniti consentiranno le spedizioni dei chip Nvidia H200 in Cina, applicando una commissione del 25% sulle vendite

- Finanziamento sociale totale della Cina per novembre 2025: 2.490,0 miliardi (previsione 1.650,0 miliardi; precedente 810,0 miliardi)

- Offerta di moneta M2 in Cina per novembre 2025: 8,0% (previsione 7,5%; precedente 8,2%)

- Crescita dei prestiti in essere in Cina per novembre 2025: 6,4% su base annua (previsione 6,3% su base annua; precedente 6,5% su base annua)

- Nuovi prestiti in Cina per novembre 2025: 390,0 miliardi (previsione: 450,0 miliardi; dato precedente: 220,0 miliardi)

Argomenti negativi

- Le tensioni commerciali con la Cina potrebbero limitare la domanda di AUD

- Il presidente francese Macron ha minacciato la Cina con dazi doganali a causa del surplus commerciale

- Il Senato messicano ha approvato aumenti dei dazi fino al 50% sulle importazioni cinesi e di altri paesi asiatici

-

Variazione dell'occupazione in Australia per novembre 2025: -21,3 mila (previsione 5,0 mila; precedente 42,2 mila)

- Tasso di disoccupazione in Australia per novembre 2025: 4,3% (previsione 4,3%; precedente 4,3%)

- Tasso di crescita dell'indice dei prezzi alla produzione in Cina per novembre 2025: -2,2% su base annua (-2,0% previsto su base annua; -2,1% su base annua precedente)

- Permessi di costruzione finali in Australia per ottobre 2025: -1,8% su base annua (-1,8% previsto su base annua; 14,9% su base annua precedente)

- Approvazioni definitive di case private in Australia per ottobre 2025: -2,1% (-2,1% previsto; 4,0% precedente)

- Permessi di costruzione definitivi in Australia per ottobre 2025: -6,4% (-6,4% previsto; 12,0% precedente)

- Fiducia delle imprese australiane NAB per novembre 2025: 1,0 (6,0 precedente)

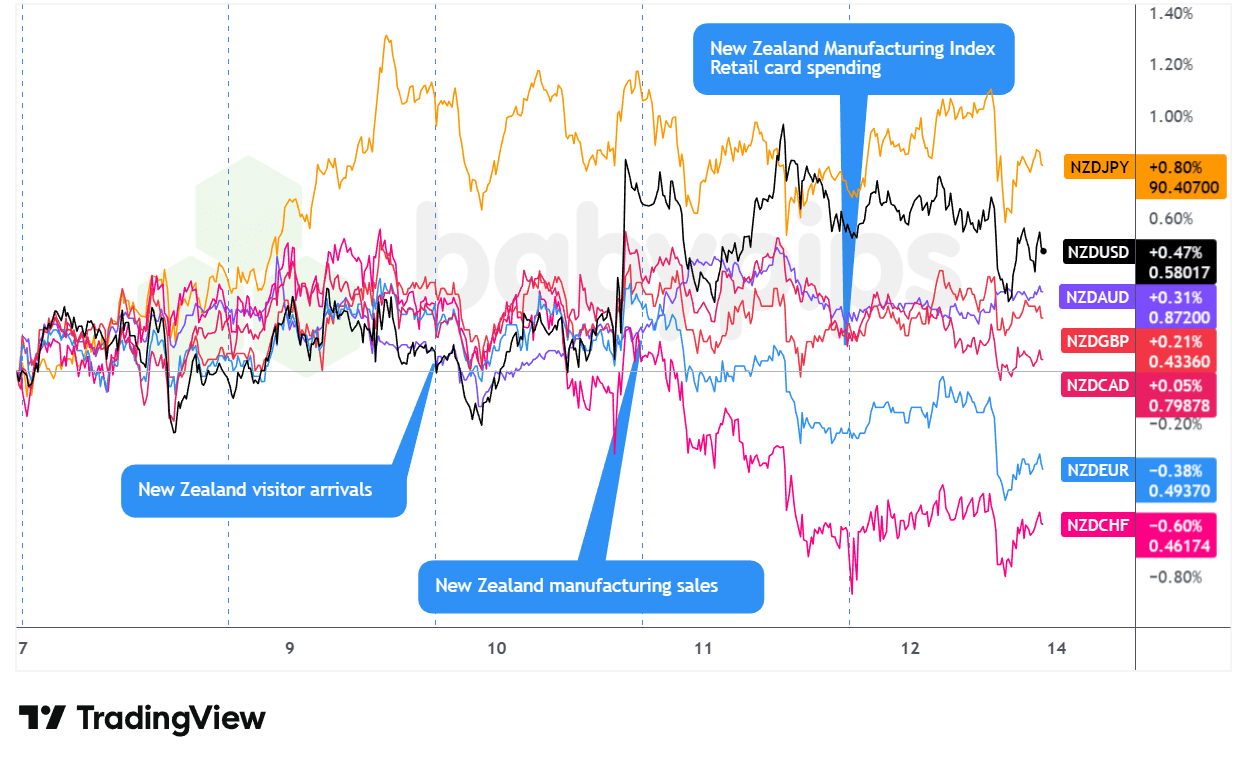

Coppie NZD

Sovrapposizione del grafico NZD rispetto alle principali valute di TradingView

Il kiwi ha iniziato la settimana con un discreto slancio, registrando guadagni durante la sessione statunitense di martedì, probabilmente grazie al robusto surplus commerciale della Cina durante le ore asiatiche di lunedì e alla posizione relativamente meno accomodante della RBNZ rispetto alle controparti globali, che ha probabilmente fornito un sostegno fondamentale. La valuta ha seguito il rialzo dell'aussie durante la sessione asiatica di martedì, dopo l'allarme inflazione lanciato dal governatore della RBA Bullock a febbraio, prima di consolidarsi durante la sessione londinese.

La sessione asiatica di mercoledì ha portato pressione, poiché i dati sull'inflazione cinese più deboli - l'IPC complessivo a -0,1% su base mensile contro lo 0,1% previsto - hanno pesato sulla valuta sensibile alla crescita, anche se il NZD ha recuperato avvicinandosi alla decisione del FOMC. La caratterizzazione accomodante di Powell dell'inflazione guidata dai dazi ha innescato un rally di fine sessione che ha sollevato il NZD rispetto all'USD e alle valute legate alle materie prime, anche se ha sottoperformato le principali valute europee.

Le ultime due sessioni sono state decisamente ribassiste. Giovedì, durante la sessione statunitense, si sono registrate perdite osservabili per il NZD, in correlazione con il deludente rapporto sull'occupazione in Australia. La forza asiatica di venerdì, dovuta ai solidi dati sul commercio al dettaglio interno, si è rapidamente invertita quando le preoccupazioni sull'intelligenza artificiale e i commenti aggressivi dei dissidenti della Fed hanno spinto un ampio flusso di avversione al rischio durante le sessioni di Londra e New York.

Argomenti rialzisti

- Arrivi di visitatori in Nuova Zelanda per ottobre 2025: 9,4% su base annua (previsione 3,0% su base annua; 9,6% su base annua precedente)

- Vendite manifatturiere in Nuova Zelanda per il terzo trimestre 2025: 0,9% (-0,3% previsto; -0,6% precedente)

- PMI Business NZ della Nuova Zelanda per novembre 2025: 51,4 (previsione 50,5; precedente 51,4)

Argomenti negativi

- Il governatore della RBNZ Breman ha sottolineato la mancanza di un percorso prestabilito per la politica monetaria

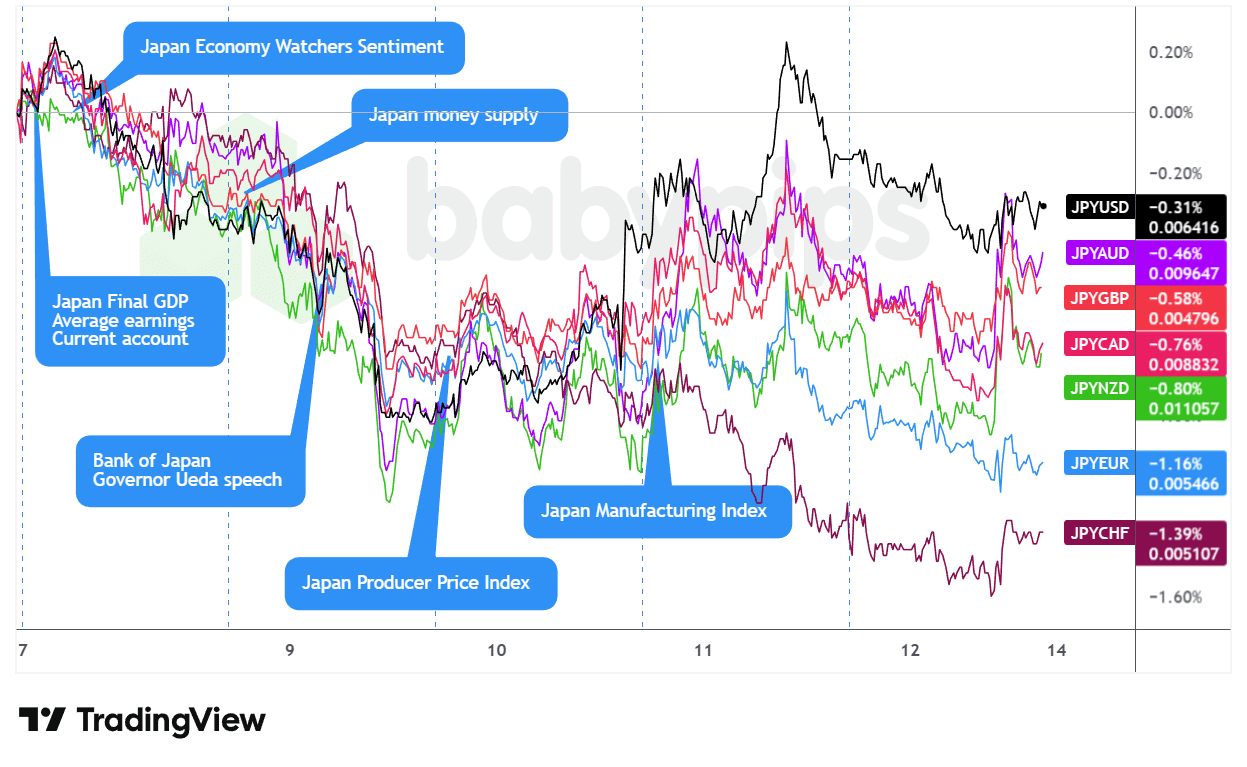

Coppie con lo JPY

Sovrapposizione del grafico JPY vs. principali valute di TradingView

La settimana dello yen è iniziata con una contraddizione che lascia un po' perplessi: nonostante il ministro delle Finanze Katayama abbia di nuovo parlato di "movimenti rapidi e unilaterali", JPY si è indebolito durante la sessione asiatica di lunedì e ha continuato a scendere anche durante le contrattazioni statunitensi di martedì. Il selloff sembrava derivare da un problema di tempistica: i mercati avevano già scontato il previsto aumento dei tassi da parte della BOJ per la settimana successiva, lasciando poco spazio a una rivalutazione restrittiva, mentre altre importanti banche centrali stavano contemporaneamente assumendo toni più restrittivi.

I commenti del governatore Ueda di martedì su aumenti dei tassi "un po' rapidi" e un potenziale intervento di acquisto di obbligazioni hanno probabilmente rafforzato l'idea che la BOJ sarebbe rimasta cauta con la stretta monetaria, forse aumentando la debolezza del JPY durante le ore di negoziazione a Londra. La valuta ha trovato un punto d'appoggio durante la sessione asiatica di mercoledì, quando i dati sulla deflazione cinese hanno scatenato flussi verso beni rifugio, anche se l'inversione si è rivelata temporanea, dato che gli aggiustamenti di posizione del FOMC hanno preso piede durante la negoziazione a Londra.

L'apertura dei mercati statunitensi di giovedì ha portato al rialzo più forte della settimana per il JPY, quando i dati deludenti sulle richieste di sussidi di disoccupazione hanno fatto scendere i rendimenti dei Treasury, anche se la forza dei mercati azionari ha rapidamente annullato questi guadagni verso beni rifugio alla chiusura pomeridiana. La valuta ha ripreso il suo calo durante le sessioni asiatiche e londinesi di venerdì, quando gli ampi differenziali di tasso hanno ripreso a dominare, con solo un breve picco durante le ore di negoziazione azionaria statunitense, in coincidenza con la debolezza del settore tecnologico, che ha fornito un sollievo temporaneo. JPY ha chiuso la settimana come la valuta principale con la peggiore performance, sottolineando la sfida delle aspettative restrittive che erano già state pienamente scontate.

Argomenti a favore di un andamento rialzista

- Il ministro delle Finanze giapponese Satsuki Katayama ha espresso preoccupazione per i "movimenti rapidi e unilaterali" dello yen.

-

Guadagni medi in contanti in Giappone per ottobre 2025: 2,6% su base annua (previsione 2,1% su base annua; precedente 1,9% su base annua)

- Retribuzione degli straordinari in Giappone per ottobre 2025: 1,5% su base annua (previsione 0,3% su base annua; precedente 0,6% su base annua)

- Prestiti bancari in Giappone per novembre 2025: 4,2% (4,1% precedente)

-

Tasso di crescita del PIL giapponese definitivo per il terzo trimestre 2025: -0,6% su base trimestrale (-0,4% previsto; 0,5% precedente)

- Indice dei prezzi del PIL giapponese definitivo per il terzo trimestre 2025: 3,4% (previsione 2,8%; precedente 3,0% su base annua)

- Consumi privati del PIL giapponese definitivi per il terzo trimestre 2025: 0,2% su base trimestrale (previsione 0,1% su base trimestrale; precedente 0,4% su base trimestrale)

- Prospettive dell'indagine Eco Watchers del Giappone per novembre 2025: 50,3 (previsione 49,3; precedente 53,1)

- Ordini di macchine utensili in Giappone per novembre 2025: 14,2% su base annua (previsione 9,4% su base annua; precedente 16,8% su base annua)

- PPI giapponese per novembre 2025: 0,3% m/m (previsione 0,2% m/m; precedente 0,4% m/m); 2,7% a/a (previsione 2,6% a/a; precedente 2,7% a/a)

- BSI giapponese perle grandi imprese manifatturiere nel quarto trimestre 2025: 4,7% (previsione 1,0%; precedente 3,8%)

- Tasso di utilizzo della capacità produttiva in Giappone per ottobre 2025: 3,3% (previsione 0,5%; precedente 2,5%)

Argomenti principali ribassisti

- Il governatore della BOJ Ueda ha detto che l'aumento dei tassi di interesse a lungo termine è "un po' troppo veloce"

- Indice Tankan di Reuters per il Giappone per dicembre 2025: 10,0 (previsione 12,0; precedente 17,0)

- Crescita annualizzata del PIL giapponese definitiva per il terzo trimestre 2025: -2,3% (previsione -1,8%; precedente 2,2%)

- Spese in conto capitale del PIL giapponese definitive per il terzo trimestre 2025: -0,2% su base trimestrale (previsione: 1,0% su base trimestrale; dato precedente: 0,8% su base trimestrale)

- Domanda estera del PIL giapponese definitiva per settembre 2025: -0,2% su base trimestrale (-0,2% previsto su base trimestrale; 0,2% su base trimestrale precedente)

- Conto corrente del Giappone per ottobre 2025: 2.834,0 miliardi (previsione 2.900,0 miliardi; precedente 4.483,0 miliardi)

- I bombardieri russi si uniscono alla pattuglia aerea cinese vicino al Giappone mentre crescono le tensioni tra Tokyo e Pechino

- Stati Uniti e Giappone hanno fatto esercitazioni di volo insieme mentre la Cina aumenta le attività militari vicino al Giappone

- Produzione industriale giapponese definitiva per ottobre 2025: 1,6% su base annua (previsione 1,5% su base annua; precedente 3,8% su base annua); 1,5% su base mensile (previsione 1,4%; precedente 2,6%)

Torna all'indice

Questo contenuto è stato creato per essere usato solo su Babypips.com e non può essere copiato o diffuso altrove senza un permesso esplicito.