This article has been translated from English to Japanese.

今週は中央銀行が脚光を浴び、政策の相違の変化が通貨トレーダーにポジション調整の慌ただしさを引き起こすことを手短に教えた。

連邦準備制度理事会(FRB)が水曜日に実施した利下げは、0.25%の利下げそのものだけでなく、パウエル議長がインフレを主に関税による一時的なものと驚くほど特徴づけたことで、今週の決定的な瞬間となった。このメッセージは、一部のFRB当局者がタカ派的な発言で反論したにもかかわらず、金曜日まで続く広範なドル安を引き起こした。

一方、欧州中央銀行(ECB)のメンバーは、金利が底に達したことを示唆して波紋を広げ、オーストラリア準備銀行は 2 月の金融引き締めを示唆し、スイス国立銀行は、インフレが低迷しているにもかかわらず、マイナス金利を断固として拒否した。その結果は?スイスフランが首位に躍り出た一方で、日本銀行による利上げが差し迫っているにもかかわらず、円は最下位に沈んだ。これは、予想が完全に織り込まれた場合、タカ派的な姿勢でさえも弱体化させる可能性があることを浮き彫りにした。

主要通貨がどのようにこの荒波を乗り切ったか、そしてどのような要因が相場を動かしたのかを分析しよう。

目次

| 米ドル | カナダドル |

| ユーロ | 豪ドル |

| 英国ポンド | ニュージーランドドル |

| スイスフラン | 日本円 |

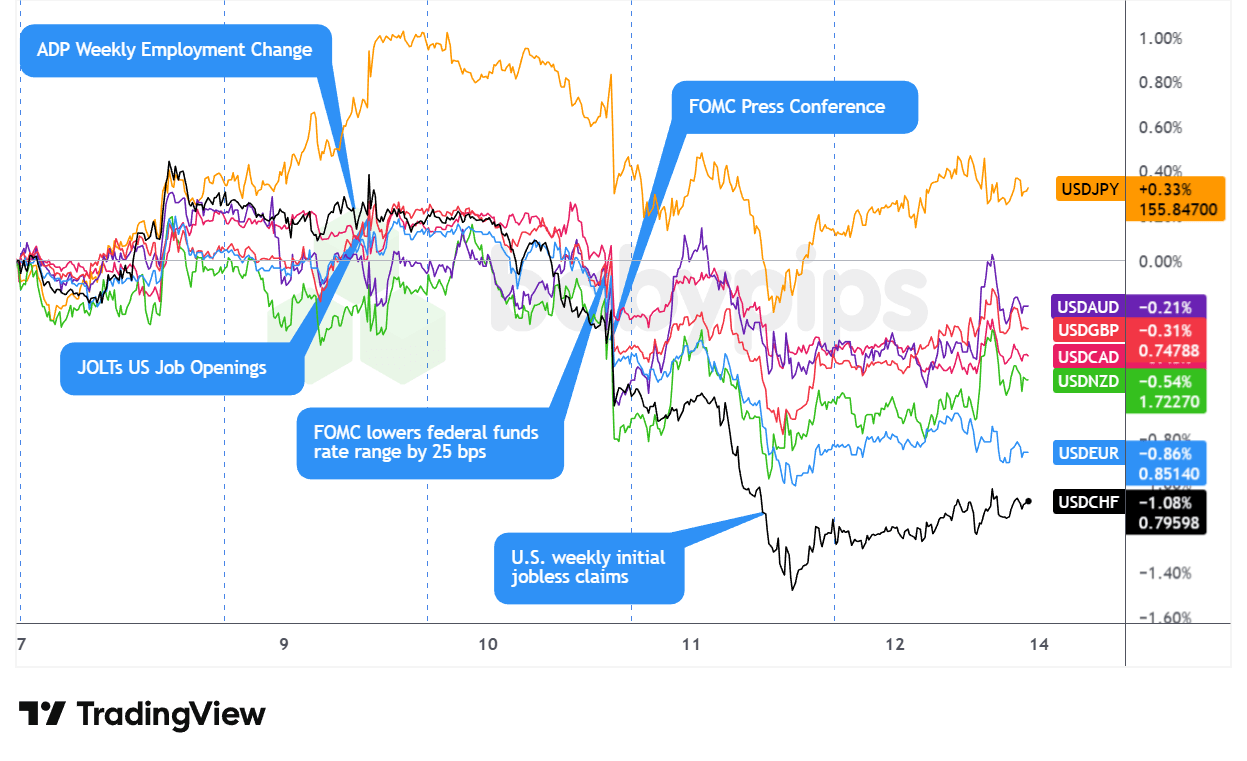

米ドルペア

TradingViewによる米ドル対主要通貨チャート重ね合わせ

ドルは今週、堅調な足取りでスタートした。アジア時間の初期の弱さを振り切り、月曜日の欧州時間を通じてロンドン市場開場前に持続的な上昇を見せた。この強さは明らかな材料なしに現れ、水曜日の連邦準備制度理事会(FRB)の決定を前にトレーダーが防御的なポジションを取っていたことを示唆している。ドルはリスク回避姿勢の弱まりと債券利回りの上昇とともに支えを見つけた。

この慎重な姿勢は、火曜日のドル相場が不安定な動きを見せ(予想を上回る JOLTS データを受けて反発した後、午後には下落)、水曜日に決定的な下落へと転じたことから、先見の明があったことが証明された。連邦準備制度理事会(FRB)は、米国の午後、広く予想されていた 0.25% の利下げを実施したが、パウエル議長によるハト派的な発言が、今週のドル相場の急落を引き起こした。 パウエル議長は 「関税がインフレの超過分の大部分の原因である」と述べ、商品インフレは第 1 四半期にピークを迎え、その影響は「来年には薄れる」と予想した。この発言は、FOMC で前例のない 3 件の反対意見が出て内部の意見の相違が浮き彫りになったにもかかわらず、金利を据え置くというタカ派の見解を弱めるものとなった。

FOMC 後のドル安は、夜間に一時的な技術的な反発があったにもかかわらず、木曜日のアジアおよびロンドン市場で加速した。スイス国立銀行が予想通り 0% の政策金利を維持したことは、ごくわずかなサポートに留まり、ドル安が全体的に優勢となったため、USD/CHF は 0.73% 下落した。 米国朝の取引時間中、 週間の失業保険申請件数が予想の 205,000 件に対して 236,000 件に急増したことを受け、ドルは下落幅を拡大した。これは、パウエル議長が水曜日に労働市場の懸念を強調したこと、および市場が FRB の予想する 1 回限りの利下げに加えて、2026 年にも追加利下げが行われると予想していることを裏付けるものである。

金曜日、米連邦準備制度理事会(FRB)のタカ派的な発言が追い風となり、ドルは木曜日の約8週間ぶりの安値から回復し、小幅な安定を見せた。クリーブランド連銀のハマック氏は、インフレ率の上昇を受けて「ややより制限的な」政策を提唱し、反対意見のシュミット氏は物価上昇圧力への懸念を改めて表明した。 30年物国債利回りは3カ月ぶりの高値に上昇し、週末にかけてのサポートとなった。しかし、そのダメージはすでに発生しており、ドルは今週、主要通貨の中で2番目に悪いパフォーマンスで取引を終えた。FOMC後のハト派的な再評価が、金曜日のタカ派的な反発を明らかに上回ったためである。

強気の見出し論拠

- 2025年11月の米消費者物価上昇率予想:3.2%(予想3.1%、前回3.2%)

-

FOMCは歴史的な9対3の投票で0.25%の「タカ派的利下げ」を実施

- 水曜日、FOMCは9対3の投票で政策金利であるフェデラルファンド金利を0.25%引き下げ、3.5%~3.75%の範囲とした

- 2025年経済予測概要(SEP)は、2026年に利下げが1回のみ行われることを示しており、9月の予測と一致している

- 2025年11月米国NFIB景況感指数:99.0(予想98.0、前回98.2)

- 2025年11月22日付米国ADP雇用者数週間変化:4.75千人(前回:-13.5千人)

-

米国JOLTS求人数(2025年10月):767万人(予想700万人、前回766万人)

- 米国JOLTS離職者数(2025年10月):294万人(予想310万人、前回313万人)

- 2025年12月5日時点の米国MBA 30年住宅ローン金利:6.33%(前回値:6.32%)

- 米国MBA住宅ローン申請件数(2025年12月5日):4.8%(前回:-1.4%)

-

2025年9月の米国貿易収支:-528億ドル(予想:-570億ドル、前回:-596億ドル)

- 2025年9月の米国輸出額:2893億ドル(予想2810億ドル、前回2808億ドル)

- 2025年9月の米国卸売在庫:前月比0.5%(予想:前月比-0.3%;前回:前月比0.0%)

- ベス・ハマック連邦準備制度理事会(FRB)クリーブランド支部長は金曜日、インフレは依然として高すぎると主張し、政策は現状より「少し」あるいは「わずかに」引き締め的であるべきだと述べた。

弱気の見出し論拠

- 米当局者は将来のFRB利下げを示唆した

- ホワイトハウス顧問でFRB議長候補のハセットは、データを見据えつつ「金利をさらに引き下げるべきだ」と発言

- 火曜日、ケビン・ハセット氏は、AI主導の1990年代型生産性ブームがインフレを煽ることなく低金利を支えられるとの見解から、FRBには25ベーシスポイント超の利下げ余地が「十分にある」と発言した。

- トランプ大統領はポリティコに対し、価格引き下げのため関税変更を検討する可能性を示唆。利下げへの意欲をFRB議長人選の「試金石」と呼んだ

- 米労働統計局は10月と11月の生産者物価指数(PPI)データを1月にまとめて公表する

- 2025年12月6日付米国新規失業保険申請件数:23万6000件(予想20万5000件、前回19万1000件)

- FRBは市場流動性管理のため短期国債のテクニカル買い入れを開始すると表明

- トランプ米大統領はベネズエラへの軍隊派遣を否定せず、ニコラス・マドゥロ大統領の「命は尽きかけている」と発言

- トランプ米大統領は水問題をめぐりメキシコに対し5%の関税引き上げを 脅した

-

米国雇用コスト指数(賃金四半期比、2025年第3四半期):0.8%(予想0.8%;前回1.0%)

- 米国雇用コスト指数(2025年第3四半期四半期比):0.8%(予想0.8%;前回0.9%)

- 米国雇用コスト-福利厚生(2025年第3四半期四半期比):0.8%(予想0.6%、前回0.7%)

- 2025年9月の米国輸入額:3421億ドル(予想3380億ドル、前回3404億ドル)

- 先週の利下げに反対したにもかかわらず、シカゴ連銀のグールズビー総裁は2026年にさらなる利下げを見込んでいると述べた

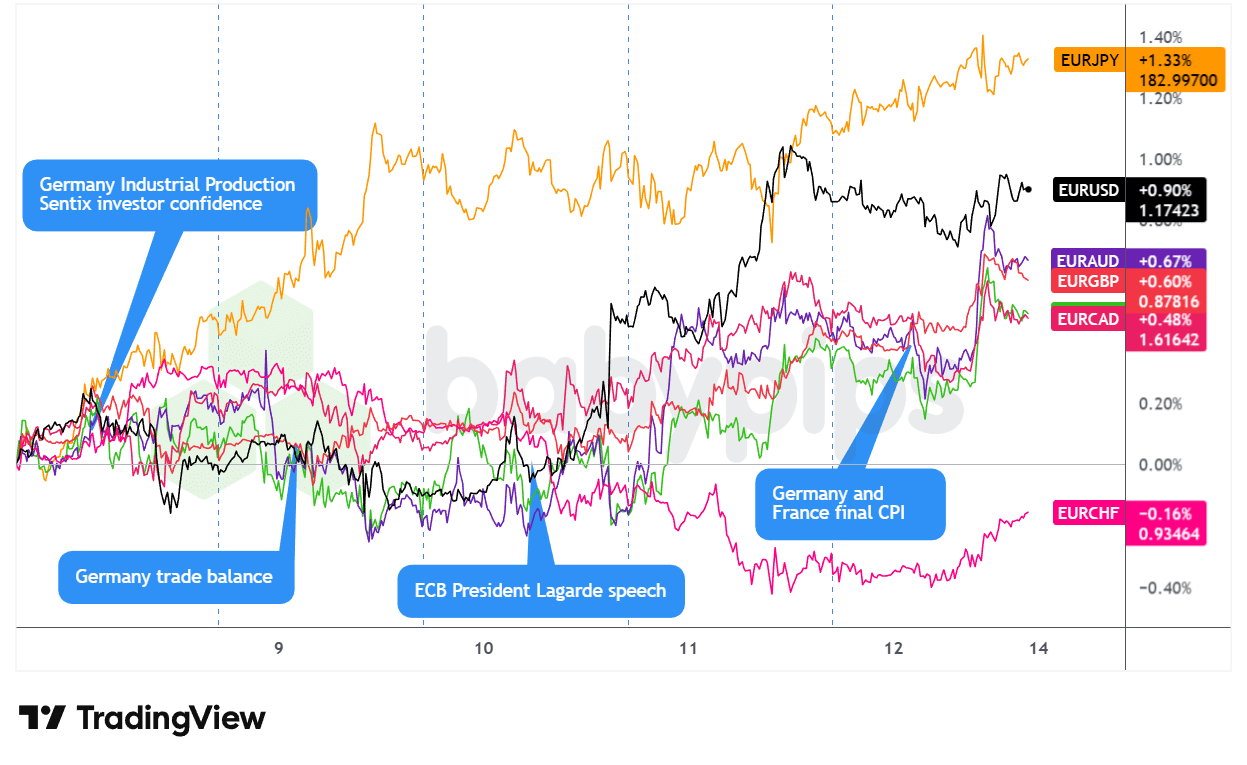

EURペア

主要通貨対EURの重ね合わせチャート(TradingView提供)

ユーロは週初に調整局面を過ごした後、米連邦準備制度理事会(FRB)のハト派的なメッセージと欧州中央銀行(ECB)との政策の相違が浮き彫りになる中で上昇した。

水曜日の米国市場終了時点まで、EURは月曜日の予想を上回るドイツ工業生産(1.8%対予想0.4%)や火曜日の堅調な貿易収支データにもかかわらず、中央銀行の相対的なスタンスが単一通貨に重しとなり、方向感のない横ばい相場が続いた。

水曜日のロンドン市場では、 ECBのシムクス理事とヴィルロイ理事は政策金利は据え置かれる可能性があると示唆し、ラガルド総裁は12月の成長予測は上方修正される可能性があると示唆したため、市場の見方は変化した。 このタカ派的な姿勢は、水曜日の米国市場が始まるまでEUR/USDを押し上げたが、パウエル議長が関税によるインフレを一時的なものと表現したことで、ドルが広く弱含みとなり、EUR/USDは上昇した。しかし、リスク選好が高まったことで、EURは伝統的な安全通貨に対して下落した。

木曜日、ドル安が続き、米国市場での失業保険申請件数の減少がドル安を後押しし、EURは上昇を続けた。金曜日の米国市場では、FRB と ECB の政策の相違が拡大するとの見方が強まったことを受け、EURは反発し、今週 2 番目の高値で取引を終えた。

強気の見出し論拠

- ECBメンバーが短期的な利上げ見送り示唆

- 水曜日、 ラガルドECB総裁はユーロ圏経済が予想以上に回復力を見せていると述べ、来週の会議でECBが再び成長予測を上方修正する可能性を示唆した。また金融政策は「良好な状態」にあると表現した。

- リトアニア中央銀行総裁ゲディミナス・シムクスは、経済活動とインフレ率の両方が予想を上回った現状では、追加利下げの必要性はないと述べた

- ECBメンバーのカジミールは、今後数ヶ月間に金利を変更する理由はないと見ており、「12月は間違いなくない」と述べた。

- ECB理事会のフランソワ・ヴィルロワ・ド・ガルオー氏は水曜日、近い将来に金利を引き上げる理由はないと述べた。

- 2025年10月のドイツの鉱工業生産:前月比1.8%(予想は前月比0.4%、前回は前月比1.3%)

- ユーロ圏12 月のSentix 投資家信頼感指数:-6.2(予想 -6.2、前回 -7.4)

-

2025年10月のドイツ貿易収支:169億ユーロ(予測159億ユーロ、前回153億ユーロ

- 2025年10月ドイツ輸入額:前月比-1.2%(予想:前月比0.5%;前回:前月比3.1%)

- ドイツ2025年10月輸出:前月比0.1%増(予想0.9%増、前回1.4%増)

弱気の見出し論拠

- 中国を公式訪問中のエマニュエル・マクロン仏大統領は、関税で北京を脅した

- 欧州委員会委員長フォン・デア・ライエンがトランプに警告:欧州の民主主義に干渉するな

- 週末、ECB理事レーンは、物価上昇率がECBの目標である2%に戻ったにもかかわらず、ユーロ圏は中期的に下方リスクに直面していると述べた

- ドイツ 2025年11月最終インフレ率:前月比-0.2%(予想:前月比-0.2%;前回:前月比0.3%);前年比2.3%(予想:前年比2.3%;前回:前年比2.3%)

- フランス2025年11月最終消費者物価指数:前年同月比0.9%(予想0.9%、前回0.9%)

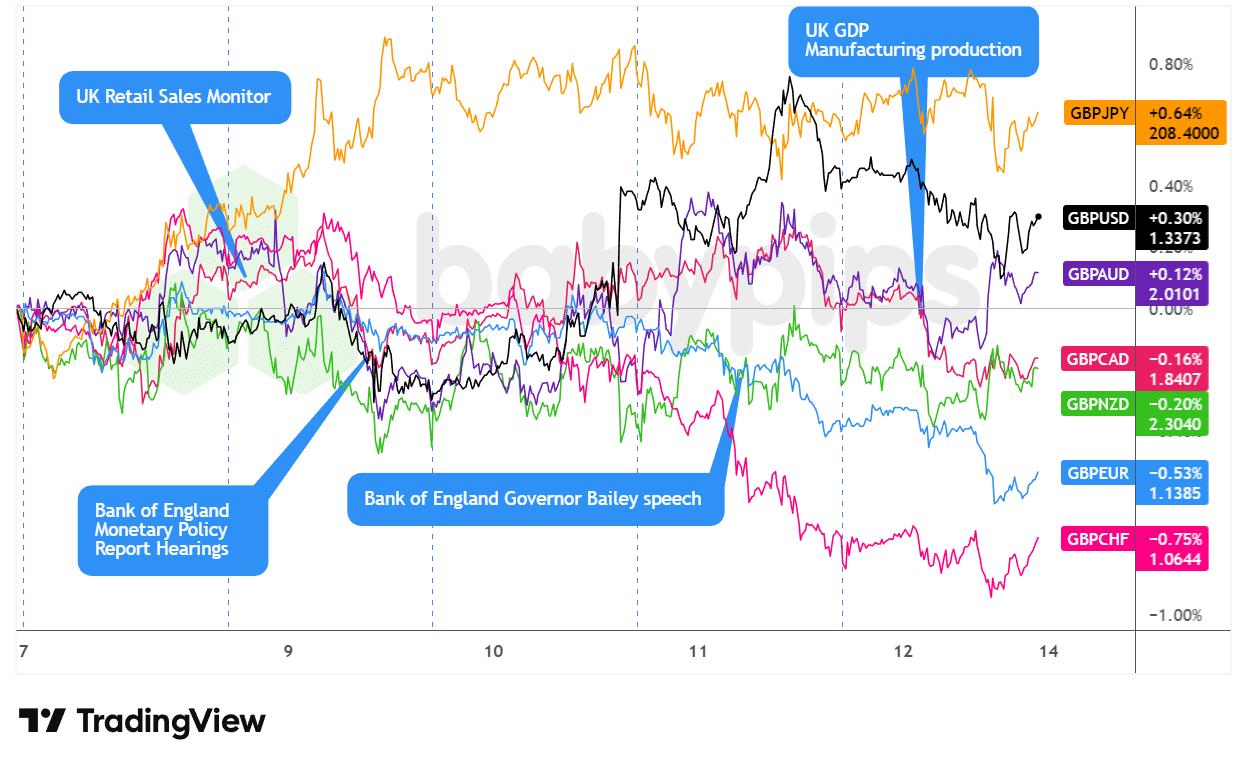

GBPペア

GBP対主要通貨チャート(TradingView提供)

英ポンドは主要中央銀行の決定を控え、トレーダーが慎重な姿勢を見せたため、週の大半を足踏み状態で過ごした。しかし、英国の成長データが期待外れだったことで、終盤に大きく下落した。

ポンドは週明け、月曜日のアジア・ロンドン市場を通じて乱高下するレンジ相場に閉じ込められた。英中央銀行金融政策委員会(MPC)のテイラー委員が「まだブレーキを少し踏んだ状態を維持する」と発言し、英政策当局が追加緩和を急いでいないことを市場に想起させたことが重しとなった可能性が高い。 この慎重な姿勢は火曜日も続き、予想を下回った英国の BRC 小売売上高(前年比 1.2% 増、前回 1.5% 増)は、消費の勢いに懸念を強め、GBPを急速に押し下げ、火曜日後半の反落の一因となった。

水曜日の米連邦準備制度理事会(FRB)の決定は、パウエル議長が関税によるインフレを一時的なものと表現したことで、英ポンドなどの金利に敏感な通貨を押し上げ、米国市場で転換点となった。木曜日はロンドン市場では比較的静かな動きだったが、英中央銀行のアンドルー・ベイリー総裁が中央銀行のバランスシート縮小を継続するとの発言は、GBPが米ドルや商品通貨に対しては上昇、防衛的な主要通貨に対しては下落とまちまちの終値となったものの、技術的には若干の押し上げ要因となった可能性がある。

金曜日のロンドン市場では、10月のGDPが前月比0.1%減と2ヶ月連続で縮小し、サービス生産も0.3%減と、予算の不透明感が持続していることを反映して、今週最大の決定的な下落となった。市場は直ちに、12月18日の英中銀会合での金融緩和期待の高まりを価格に織り込み、英ポンドは当日最悪のパフォーマンスとなった。

強気の見解の根拠

- BOEメンバーは追加利下げに慎重な姿勢

- BOEメンバーのラムズデンは「政策制約の段階的解除」が依然適切と考える

- BOEのロンバルデッリ副総裁は「インフレの上方リスク」を強調しつつ、追加利下げには慎重な姿勢を主張した

- イングランド銀行委員のディングラは、デフレ傾向は軌道に乗っており、「特に制限的な姿勢を取る必要性はない」と述べた。

- BOEメンバーのマンは、2027年半ばまでに消費者物価指数(CPI)が目標値まで減速する見通しに懐疑的だ

- RICS 英国住宅価格バランス(2025年11月):-16.0%(予想:-20.0%;前回:-19.0%)

- 2025年10月英国製造業生産高:前月比0.5%(予想0.5%前月比、前回-1.7%前月比)、前年比-0.8%(予想-1.2%前年比、前回-2.2%前年比)

弱気の見通しを裏付ける主な論点

- 英中銀(BOE)のテイラー委員は、インフレ率が「近い将来」に目標値まで低下すると予想している

- 英国BRC小売売上高(11月):前年比1.2%増(予想2.5%、前回1.5%)

- フィナンシャル・タイムズ紙は、英国がトランプ関税回避のためNHS(国民保健サービス)に追加20億ドルの支出を約束したと報じた

- 英国2025年10月GDP:前月比-0.1%(予想0.0%、前回-0.1%);前年比1.1%(予想0.9%、前回1.1%)

- 英国 NIESR 月次GDPトラッカー(2025年11月):-0.1%(予想:0.1%、前回:0.0%)

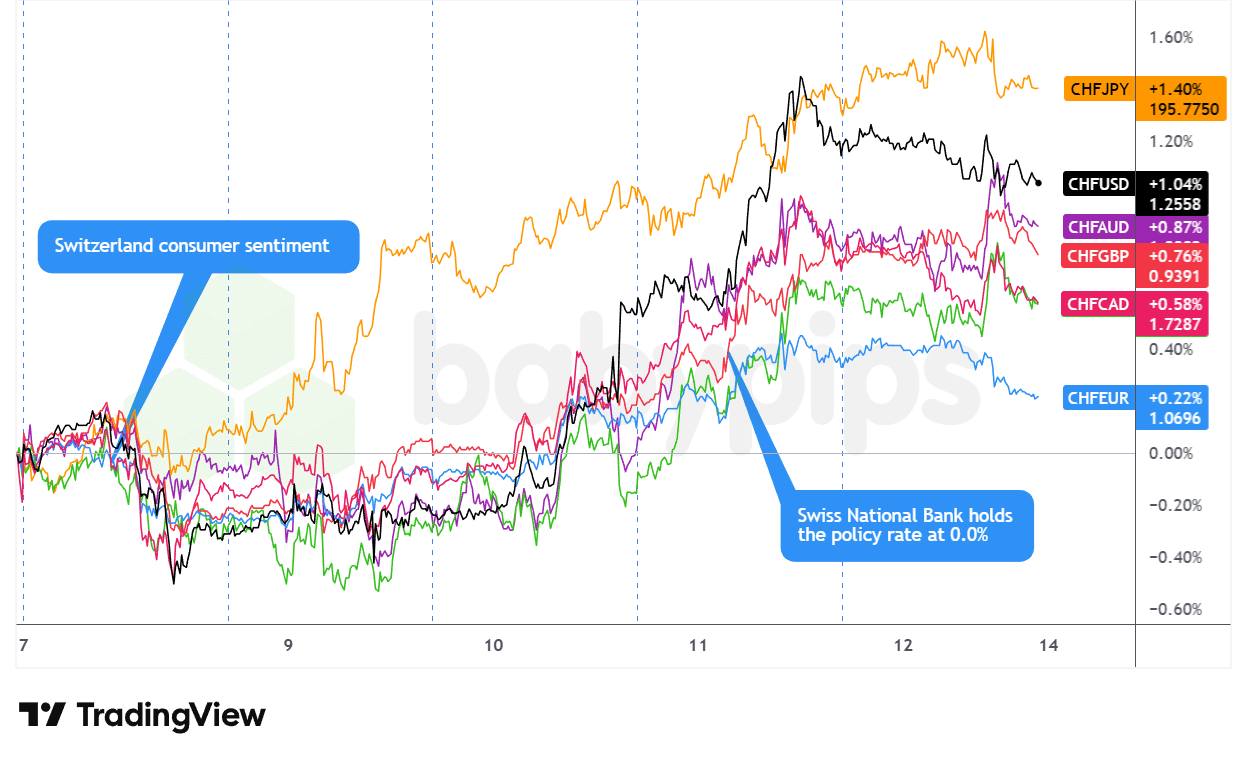

CHFペア

TradingViewによるCHF対主要通貨チャート重ね合わせ

スイスフランは今週最も強い主要通貨として浮上し、月曜日の米国市場から木曜日まで着実に上昇した後、金曜日の終値まで上昇を維持した。

スイスフランは月曜日の取引で方向感に乏しく始まった。商品通貨や円に対しては上昇したものの、ユーロ、英ポンド、米ドルに対しては下落した。これは市場が米連邦準備理事会(FRB)の決定を前に防御的な姿勢を取ったためだ。スイスの消費者信頼感指数が予想通りの-34.0となったが、大きな下支えにはならなかった。米国午後の取引で米国債利回りが上昇する中、CHFは下落した。

火曜日の取引では、FOMC 前の警戒感から安全資産への需要が高まり、フランはほぼすべての主要通貨に対して上昇し、勢いが決定的に変化した。水曜日の米国市場では、FRB が 25 ベーシスポイントの利下げを行い、パウエル議長がハト派的な記者会見を行ったことを受け、上昇が急加速した。これによりドルは広く弱含みとなり、CHF は全面的に高値を更新した。

木曜日のスイス国立銀行(SNB)の決定は強気の基調を強化した。政策当局者は予想通り政策金利をゼロに据え置いたが、シュレーゲル総裁はインフレ予測の下方修正にもかかわらず、マイナス金利を明確に拒否し、金融緩和期待を冷ましたようだ。木曜日のスイスフランは、米国市場で上昇を続けた。新規失業保険申請件数の低迷が米ドル安を招き、スイスフランに一定の買いフローをもたらした可能性がある。

金曜日の乱高下した取引は最終的に小幅高で終了した。ハイテク株の急落と安全資産への資金流入が加速したことで、リスク回避の流れが追い風となった可能性が高い。

強気の見出し材料

- 2025年11月スイス消費者信頼感指数:-34.0(予想-35.0、前回-37.0)

- スイス政府、11月中旬に遡及する新たな15%の米国関税上限を発表

-

SNBはインフレ減速にもかかわらずマイナス金利導入を見送り、CHFは上昇

- 2025年12月11日スイス国立銀行(SNB)政策金利決定:0.0%(予想0.0%、前回0.0%)。インフレ見通しの弱化はマイナス金利導入には不十分と判断

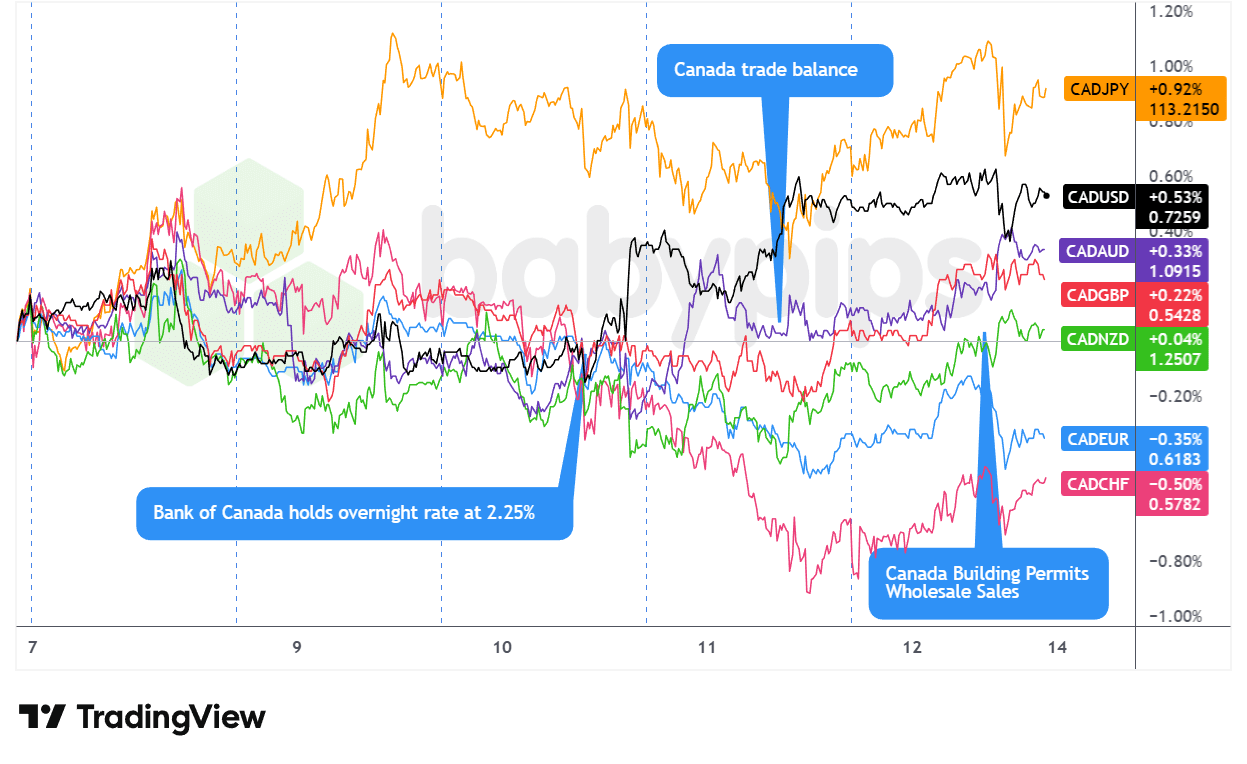

CADペア

CAD対主要通貨チャート(TradingView提供)

カナダドルは週明け不安定な動きで、金曜日の雇用統計による上昇分を返上した。原油価格の下落と中央銀行会合を控えた慎重なポジション取りが、月曜日のロンドン・米国市場を通じて商品通貨に圧力をかけたためだ。WTI原油の急落と利回り上昇に伴うドル需要の増加が、週明けの終値に向けてCADの下落を加速させただろう。

連邦準備制度理事会(FRB)とカナダ銀行(BOC)の政策決定を控えた不安感から、CADは火曜日から水曜日にかけて乱高下した。ただし火曜日の米国午後に発表されたJOLTS報告が堅調だったことで一時的に支えられたものの、その効果は薄れた。 水曜午後のカナダ銀行による政策金利据え置き(2.25%)は、決定内容そのものよりも、マックレム総裁が金利を「中立金利帯の下限」と位置付け、将来の利下げ可能性を否定しなかった発言が週の転換点となった。この発言は、数時間後にFRBがハト派的な見解を示したにもかかわらず、カナダドルを弱体化させる要因となった。

木曜の米国市場は転換点となった。予想を下回る失業保険申請件数(23万6千件、予想20万5千件)がドル安を広く引き起こし、特に豪州の雇用統計が期待外れだったことで、CADが商品通貨のライバル通貨に対して反発する一因となった可能性がある。 カナダドルは、日中は乱高下したものの、この相対的な強さを金曜日の終値まで維持した。週の終わりには、商品価格の回復(特に銅の記録的な上昇)と持続的な米ドル安が週末にかけての支えとなり、国内の卸売売上高や設備稼働率の予想外の下振れを上回る形で、やや強気寄りの混在した週終値となった。

強気の見出し論拠

- カナダ貿易収支(2025年9月):1.5億ドル(予想:-60億ドル、前回:-63.2億ドル)

- カナダ 建築許可件数 2025年10月 :前月比14.9%増(予想:前月比0.3%増、前回:前月比4.5%増)

弱気の見出し論点

-

カナダ銀行、政策金利を2.25%で据え置き。貿易不透明感にもかかわらずカナダ経済は回復力を見せる

- カナダ銀行(BOC)2025年12月10日利上げ決定 :2.25%(予想2.25%、前回2.25%)

- カナダ銀行理事らは、構造調整を支援する上で現行金利が「中立金利範囲の下限」として適切であると見なした

- カナダ卸売売上高(2025年10月最終値):前月比0.1%(予想0.3%前月比、前回0.6%前月比)

- カナダ2025年9月30日時点の設備稼働率:78.5%(予想79.2%、前回79.3%)

- カナダ2025年10月新車販売台数:163.5千台(予想169.0千台、前回168.7千台)

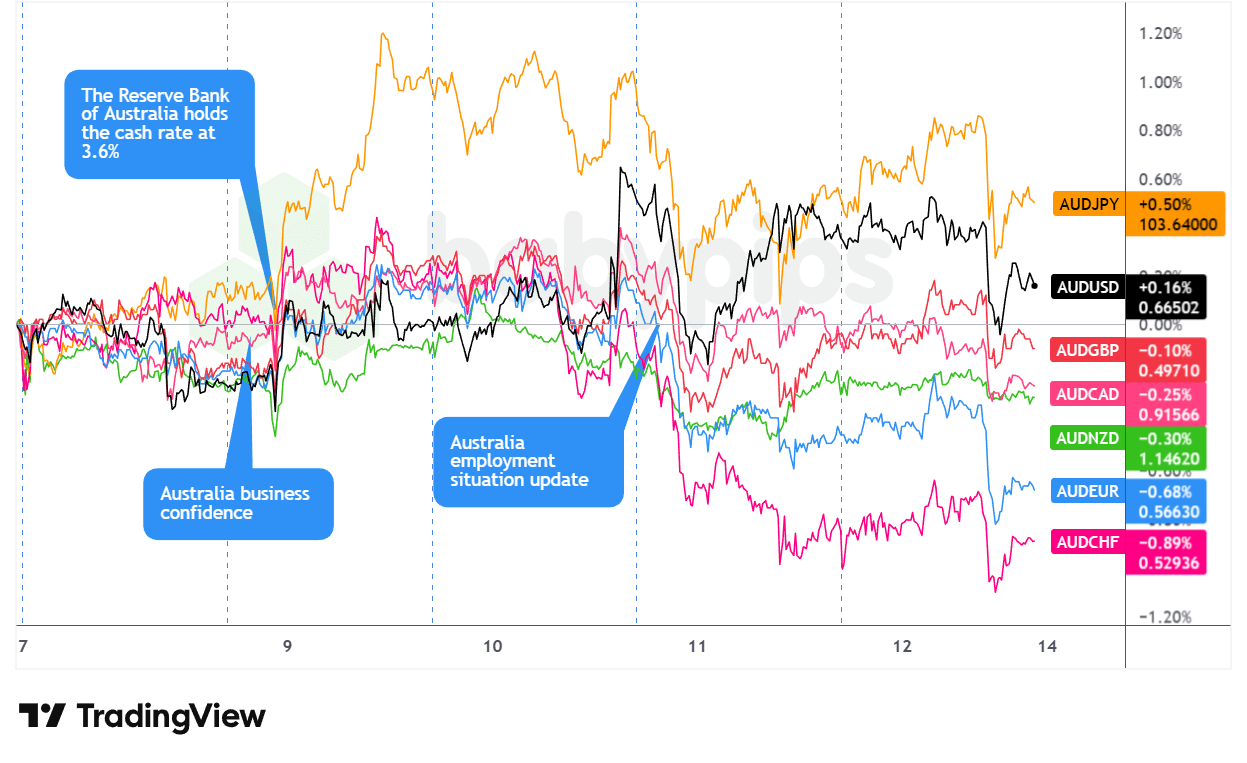

AUDペア

AUD対主要通貨チャート(TradingViewによる重ね合わせ表示)

豪ドルは週明け、慎重な動きで始まった。月曜のアジア・ロンドン市場では金相場が落ち着き、主要中央銀行会合を控えたポジション調整が進んだため、値動きはまちまちだった。中国の貿易黒字が過去最高の1兆ドル超を記録したことが一時的な下支えとなったが、防御的なポジション取りが上昇を抑え、その後米国売り圧力が再燃した。

火曜日のアジア市場では、豪州準備銀行(RBA)が予想通り政策金利を3.60%に据え置いたことで豪ドルに急激な変動が生じた。当初は一時的な売り圧力が発生したが、 ブルック総裁のタカ派的な発言が急反発を引き起こした。同総裁がインフレ上昇リスクを強調し、2月の会合で利上げの可能性を示唆したことで、豪ドルは全面高となり火曜日で最も強い主要通貨となった。

しかしその勢いは短命に終わった。水曜日のアジア市場では、中国が予想外に弱いインフレ指標(消費者物価指数月次変化率:予想+0.1%に対し-0.1%、生産者物価指数はより深刻なデフレ)を発表。米連邦準備理事会(FRB)の政策決定を控えた中、コモディティ通貨の足元を揺るがす結果となった。 木曜日のアジア市場ではさらに深刻な打撃が訪れた。11月の雇用者数が予想の5,000人増に対し21,300人減少、労働参加率が67.0%から66.7%に低下したことで、金価格が急騰したにもかかわらず豪ドルは当日最も弱い主要通貨となった。

週末は金曜日の乱高下で幕を閉じた。アジア時間の早い段階での強さは米国朝方に急激に失速し、 ハイテク株の暴落と利回り上昇を促したFRBのタカ派的な発言に連動した可能性が高い。

強気の見出し論点

-

RBAは予想通り政策金利を3.60%で据え置き、AUDは上昇

- オーストラリアRBA政策金利決定(2025年12月9日):3.6%(予想3.6%、前回3.6%)

-

中国貿易収支(2025年11月):1116.8億ドル(予想920億ドル、前回900.7億ドル)

- 中国貿易収支(人民元)2025年11月:7925.8億(前回6404.9億)

- 2025年11月中国輸入額:前年比1.9%(予想2.5%;前回1.0%)

- 中国輸出(2025年11月):前年比5.9%増(予想:前年比3.2%増、前回:前年比1.1%減)

- 中国消費者物価指数(CPI)2025年11月:前月比-0.1%(予想:+0.1%、前回:+0.2%);前年同月比+0.7%(予想:+0.6%、前回:+0.2%)

- 米国はNvidiaのH200チップの中国向け出荷を許可する。米国は売上高の25%を手数料として徴収する

- 中国2025年11月社会融資総量:2兆4900億元(予想1兆6500億元、前回8100億元)

- 中国2025年11月M2マネーサプライ:8.0%(予想7.5%;前回8.2%)

- 中国2025年11月貸出残高伸び率:前年比6.4%(予想6.3%、前回6.5%)

- 中国2025年11月新規貸出額:3,900億円(予想4,500億円、前回2,200億円)

弱気の見出し論拠

- 中国の貿易不安がAUD需要を抑制する可能性

- フランスのマクロン大統領が貿易黒字を巡り中国に関税をちらつかせる

- メキシコ上院、中国・その他アジア輸入品への最大50%の関税引き上げを承認

-

2025年11月オーストラリア雇用者数変化:-21.3千人(予想5.0千人、前回42.2千人)

- 2025年11月オーストラリア失業率:4.3%(予想4.3%、前回4.3%)

- 中国生産者物価指数(PPI)2025年11月 :前年比-2.2%(予想:前年比-2.0%;前回:前年比-2.1%)

- 2025年10月オーストラリア建築許可件数(確定値):前年比-1.8%(予想:前年比-1.8%;前回:前年比14.9%)

- オーストラリア2025年10月民間住宅着工許可件数(確定値):-2.1%(予想:-2.1%、前回:4.0%)

- オーストラリア2025年10月建築許可件数(確定値):-6.4%(予想:-6.4%、前回:12.0%)

- オーストラリア NAB ビジネス信頼感指数(2025年11月):1.0(前回:6.0)

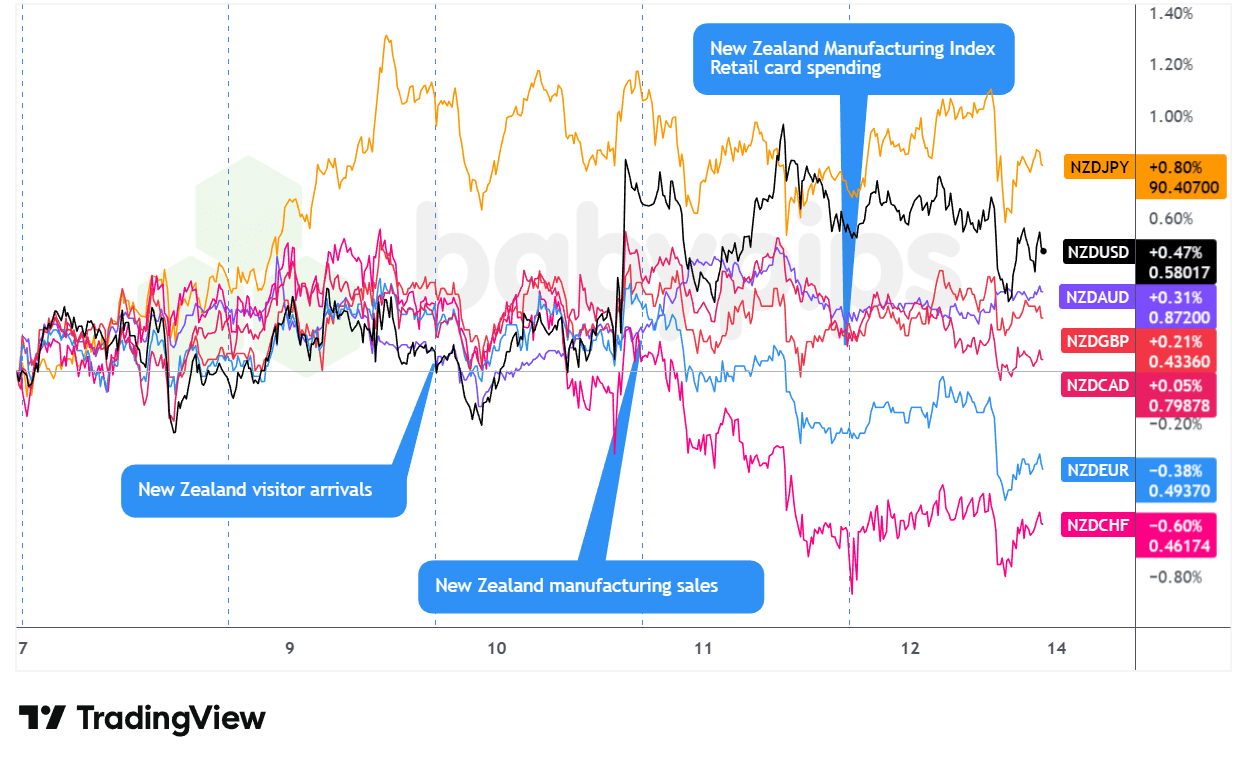

NZDペア

TradingViewによるNZD対主要通貨チャート重ね合わせ

キウイは今週、まずまずの勢いで始まり、火曜日の米国市場まで上昇を続けた。これは月曜のアジア時間帯に発表された中国の堅調な貿易黒字と、世界的な他国の中央銀行に比べて比較的ハト派的でないニュージーランド準備銀行(RBNZ)の姿勢が基礎的な支えとなったためだろう。この通貨は、オーストラリア準備銀行(RBA)のブルック総裁が2月のインフレについてタカ派的な警告を発した後の火曜アジア時間帯の豪ドル上昇に連動して上昇した後、ロンドン市場で調整局面に入った。

水曜日のアジア市場では、中国のインフレデータ(総合CPIは前月比-0.1%と予想の0.1%を下回った)が成長に敏感な通貨に重くのしかかり、圧力が生じた。しかし、FOMCの決定が近づくと、NZDは回復した。パウエル氏が関税によるインフレをハト派的に表現したことで、取引終了間際に反発が生じ、NZD/USDは米ドルや商品通貨に対して上昇したが、欧州の主要通貨に対しては低調だった。

最後の 2 つのセッションは明らかに弱気となった。木曜日の米国時間には、 オーストラリアの雇用統計が予想を下回ったことに連動して、NZD は目に見えるほど下落した。金曜日のアジア市場では、堅調な国内小売売上高統計を受けて NZD は上昇したが、AI 株式への懸念と、タカ派的な FRB 反対派のコメントがロンドンおよびニューヨーク市場で広範なリスク回避の動きを引き起こし、その上昇はすぐに反転した。

強気材料の見出し

- 2025年10月ニュージーランド訪問者数:前年比9.4%増(予想3.0%増、前回9.6%増)

- ニュージーランド製造業売上高(2025年第3四半期):0.9%(予想:-0.3%/前回:-0.6%)

- ニュージーランド・ビジネスNZ PMI(2025年11月):51.4(予想50.5、前回51.4)

弱気の見出し論拠

- RBNZのブレマン総裁は、金融政策に予め決められた道筋がないことを強調した

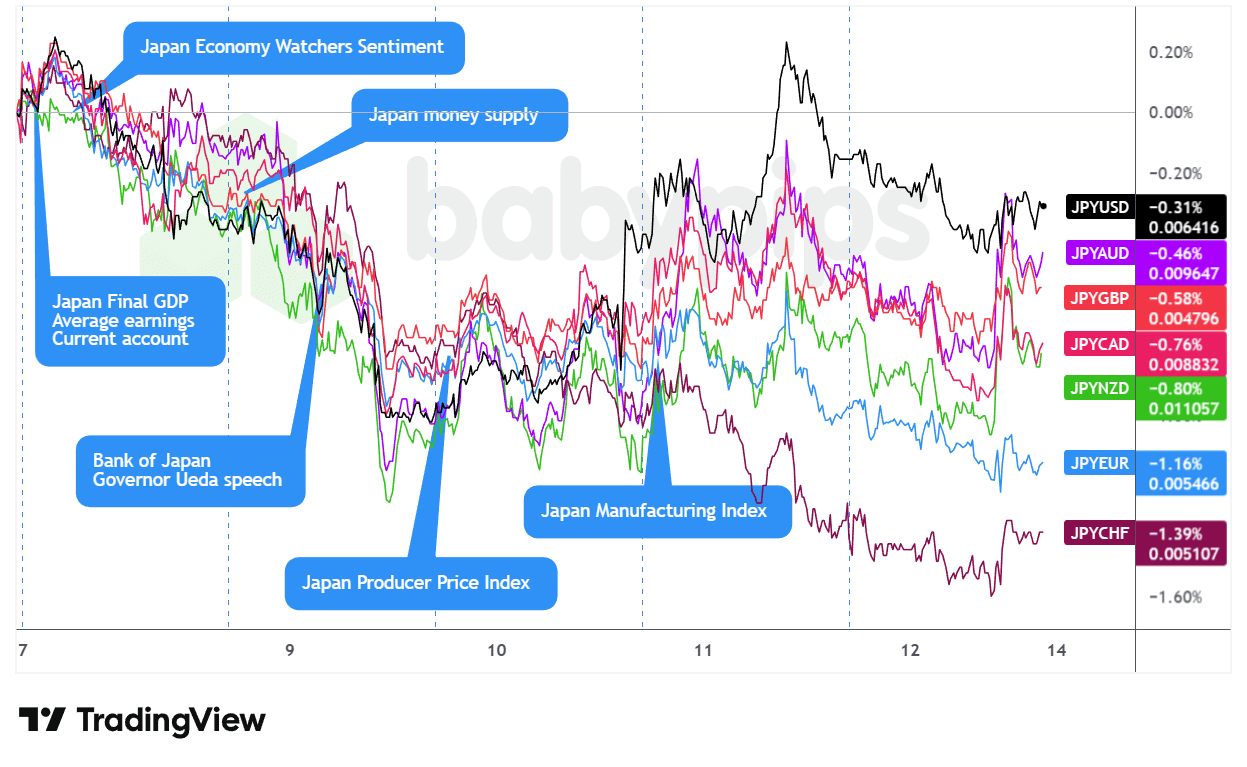

JPYペア

主要通貨対JPYチャート(TradingView提供)

円相場の週は不可解な矛盾から始まった。片山財務相が「一方的で急激な動き」について改めて不満を表明したにもかかわらず、JPYは月曜日のアジア市場で下落し、火曜日の米国市場でも下落を続けた。 この売り圧力はタイミングの問題に起因しているようだ。市場は翌週の予想される日銀の利上げを既に織り込んでおり、タカ派的な再評価の余地はほとんどなかった。一方で他の主要中央銀行は同時にタカ派的な姿勢を強めていた。

上田総裁が火曜日に「やや急激な」利上げや債券購入介入の可能性に言及したことで、日銀が引き締め政策に慎重な姿勢を維持するとの見方が強まり、ロンドン時間を通じてJPY安が加速した可能性がある。水曜日のアジア時間には中国のデフレデータが安全資産への資金流入を促し、JPYは足場を固めたが、ロンドン取引でFOMCのポジション調整が進んだため、この反転は一時的なものに終わった。

木曜の米国市場開始時には、失業保険申請件数の予想外の下落が米国債利回りを押し下げたことで、JPYは週間で最も強い反発を見せた。しかし株式市場の堅調さが午後終了までにこの安全資産への資金流入を急速に解消した。 円相場は金曜日アジア・ロンドン市場で下落を再開した。金利差拡大が再び支配的要因となり、米国株式時間中の短時間の急騰(ハイテク株の弱含みと同時)が一時的な反発をもたらしたのみだった。JPYは主要通貨中最弱のパフォーマンスで週を終え、既に完全に織り込まれていたタカ派的期待の難しさを浮き彫りにした。

円高を支持する論点

- 日本の片山さつき財務大臣が円相場の「一方的で急激な動き」への懸念を表明

-

2025年10月日本平均現金賃金:前年比2.6%(予想2.1%、前回1.9%)

- 2025年10月日本時間外手当:前年比1.5%(予想:前年比0.3%、前回:前年比0.6%)

- 2025年11月日本銀行貸出:4.2%(前回4.1%)

-

2025年第3四半期日本GDP成長率(確定値):-0.6%(前期比)(予想:-0.4%;前回:0.5%)

- 2025年第3四半期日本GDP物価指数(確定値):3.4%(前年比2.8%予測;前年比3.0%前回値)

- 2025年第3四半期日本GDP民間消費 最終値:0.2%(前期比)(予想:0.1%(前期比)、前回:0.4%(前期比))

- 日本エコウォッチャー調査 2025年11月見通し:50.3(予想49.3、前回53.1)

- 2025年11月日本工作機械受注:前年比14.2%(予想9.4%;前回16.8%)

- 2025年11月日本生産者物価指数:前月比0.3%(予想0.2%前月比、前回0.4%前月比);前年同月比2.7%(予想2.6%前年同月比、前回2.7%前年同月比)

- 2025年第4四半期日本大企業製造業BSI:4.7%(予想1.0%、前回3.8%)

- 2025年10月日本の設備稼働率:3.3%(予想0.5%、前回2.5%)

弱気の見出し論拠

- 日銀の上田総裁は長期金利の上昇が「やや速い」と発言

- 日本ロイター短観指数(2025年12月):10.0(予想12.0、前回17.0)

- 2025年第3四半期日本GDP成長率(年率換算・確定値):-2.3%(予想:-1.8%、前回:2.2%)

- 日本GDP設備投資2025年第3四半期確定値:-0.2%(前期比)(予想:1.0%;前回:0.8%)

- 2025年9月日本GDP 外部需要 最終値:-0.2% 前四半期比(予想:-0.2% 前四半期比、前回:0.2% 前四半期比)

- 2025年10月日本経常収支:2兆8340億円(予想2兆9000億円、前回4兆4830億円)

- ロシア爆撃機が中国航空パトロールに合流、日本近海で東京と北京の緊張が高まる

- 中国が日本近海で軍事活動を活発化させる中、米日両国が共同飛行訓練を実施

- 2025年10月日本の鉱工業生産(確定値):前年比1.6%(予想:前年比1.5%;前回:前年比3.8%);前月比1.5%(予想:前月比1.4%;前回:前月比2.6%)

目次へ戻る

このコンテンツはBabypips.comでの独占利用を目的として作成されたものであり、明示的な許可なく他で複製または配布することはできない。