This article has been translated from English to Traditional Chinese.

本周央行成为焦点,迅速给市场上了一课:政策分歧的转变如何让外汇交易员们忙于调整头寸。

美联储周三的降息成为本周关键转折点——不仅在于25个基点的降息幅度,更因主席鲍威尔出人意料地将通胀归因于关税因素且强调其暂时性。这一表态引发美元全面走弱,持续至周五,即便部分美联储官员发表鹰派言论也未能扭转局面。

与此同时,欧洲央行成员暗示利率已触及下限引发市场波澜,澳大利亚央行暗示可能在二月收紧政策,瑞士央行则在通胀疲软背景下坚决拒绝负利率。结果如何?瑞郎本周强势领涨,日元——尽管日本央行即将加息——却垫底收场,凸显出充分定价的预期如何能瓦解鹰派立场。

让我们剖析主要货币如何应对这段动荡时期,以及哪些催化剂推动了市场波动。

目录

| 美元 | 加元 |

| 欧元 | 澳元 |

| 英镑 | 新西兰元 |

| 瑞士法郎 | 日元 |

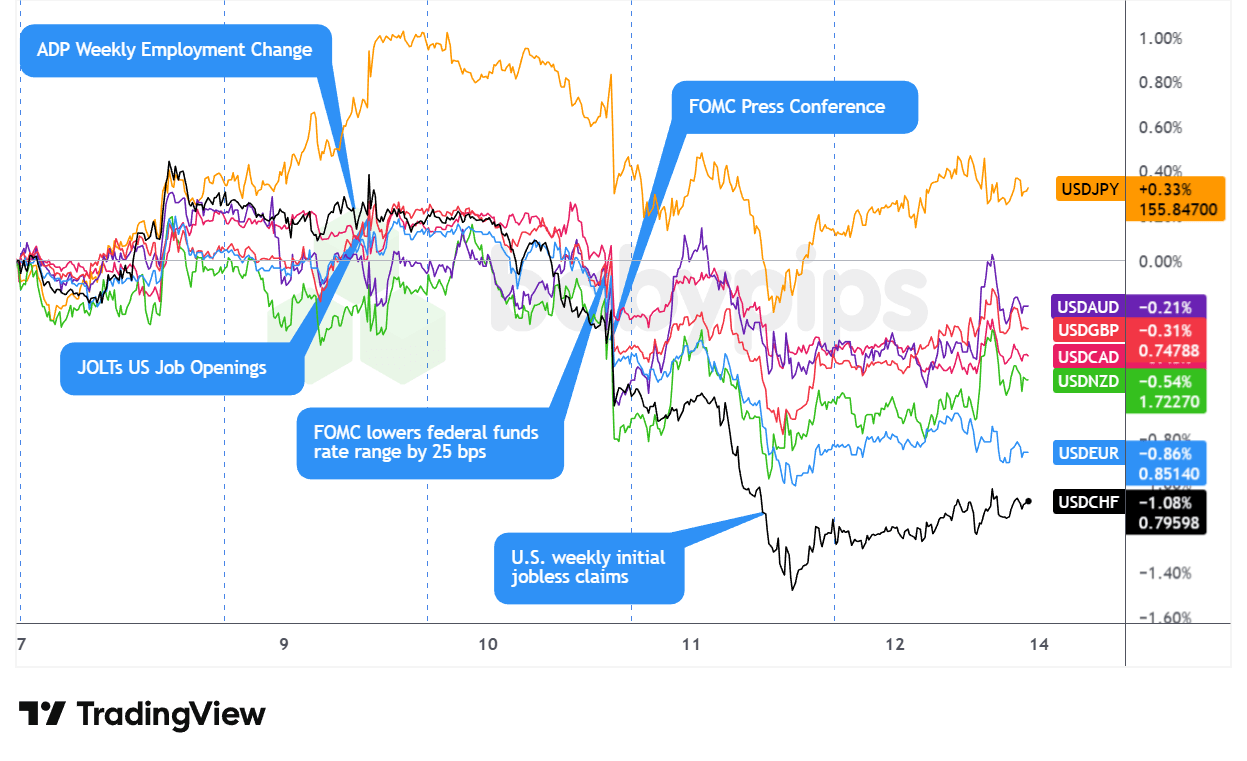

美元货币对

TradingView提供的美元兑主要货币叠加图表

美元本周开局稳健,摆脱亚洲早盘疲软态势,在伦敦开盘前持续走强,并延续至周一欧洲时段。此轮升势未见明显催化因素,表明交易员在周三美联储决议前采取防御性布局,美元在风险情绪疲软及债券收益率上升的双重支撑下走强。

周二美元震荡走势——受强于预期的JOLTS职位空缺数据提振后午后回落——最终在周三演变为明确的破位下跌,印证了这种谨慎布局的远见。美联储于美国午后如市场普遍预期降息25个基点,但主席鲍威尔的鸽派表态触发美元本周最大跌幅。 其 "关税是通胀超标主因"的表述,以及预期商品通胀将于第一季度见顶、关税影响"明年将消退"的预测,削弱了维持利率不变的鹰派论据——即便联邦公开市场委员会史无前例的三票反对凸显了内部分歧。

尽管隔夜美元出现短暂技术性反弹,但美联储决议后的美元疲软态势在周四亚洲及伦敦时段持续加剧。瑞士央行如预期维持0%利率的决定仅提供有限支撑,USD/CHF下跌0.73%,整体美元走弱主导市场。 周四美国早盘时段,美元延续跌势 ——当周初请失业金人数激增至23.6万人(预期20.5万人),强化了鲍威尔周三对劳动力市场担忧的强调,并推升市场预期美联储将在2026年实施超出单次预期的降息。

周五美元小幅企稳,从周四近八周低点回升,得益于美股时段美联储鹰派言论支撑。克利夫兰联储主席哈马克主张在通胀居高不下时采取"略为收紧"政策,而持异议的施密德则重申对价格压力的担忧。 三十年期国债收益率攀升至三个月高位,为周五尾盘提供支撑。但美元已遭受重创——本周表现仅优于日元,美联储会议后的鸽派定价明显盖过了周五的鹰派反弹。

看涨论据

- 2025年11月美国消费者通胀预期:3.2%(预期值3.1%;前值3.2%)

-

FOMC以9比3历史性投票通过0.25%的"鹰派降息"

- 周三FOMC以9比3投票决定将基准联邦基金利率下调0.25个百分点,至3.5%-3.75%区间

- 2025年经济预测摘要(SEP)显示2026年仅会降息一次,与9月预测一致

- 2025年11月美国NFIB商业信心指数:99.0(预期98.0;前值98.2)

- 2025年11月22日美国ADP就业变化周报:4.75万人(前值-1.35万人)

-

美国2025年10月JOLTS职位空缺数:767万(预期700万;前值766万)

- 美国JOLTS离职人数(2025年10月):294万(预期310万;前值313万)

- 美国MBA 30年期抵押贷款利率(2025年12月5日):6.33%(前值6.32%)

- 美国MBA抵押贷款申请量(2025年12月5日):4.8%(前值-1.4%)

-

2025年9月美国贸易差额:-528亿美元(预期值-570亿美元;前值-596亿美元)

- 2025年9月美国出口额:2893亿美元(预期2810亿美元;前值2808亿美元)

- 2025年9月美国批发库存环比增长率:0.5%(预期-0.3%;前值0.0%)

- 克利夫兰联储主席贝丝·哈马克周五表示,通胀水平依然过高,政策应比当前"略微"或"稍稍"收紧

看跌论点

- 美国官员暗示未来可能降息

- 白宫顾问兼美联储主席候选人哈塞特表示,应"继续小幅降息",同时密切关注数据

- 周二,凯文·哈塞特表示,鉴于他所认为的人工智能驱动的、类似1990年代的生产力繁荣,美联储降息空间"相当充裕",降幅可能超过25个基点,这种繁荣可支撑较低利率而不助长通胀。

- 特朗普向《政客》杂志透露可能调整关税以降低物价;称降息意愿是美联储主席人选的"试金石"

- 美国劳工统计局将于1月同时发布10月和11月生产者价格指数数据

- 2025年12月6日美国初请失业金人数:23.6万人(预期20.5万人;前值19.1万人)

- 美联储宣布将启动国库券技术性购买以管理市场流动性

- 特朗普总统不排除向委内瑞拉派兵,称马杜罗总统"时日无多"

- 特朗普总统威胁因 水资源争端对墨西哥加征5%关税

-

美国就业成本——2025年第三季度工资环比:0.8%(预期0.8%;前值1.0%)

- 美国就业成本指数2025年第三季度环比:0.8%(预期0.8%;前值0.9%)

- 美国就业成本——2025年第三季度福利环比:0.8%(预期0.6%;前值0.7%)

- 2025年9月美国进口额:3421亿美元(预期3380亿美元;前值3404亿美元)

- 尽管上周对降息持异议,芝加哥联邦储备银行行长古尔斯比表示,他预计2026年将有更多降息举措

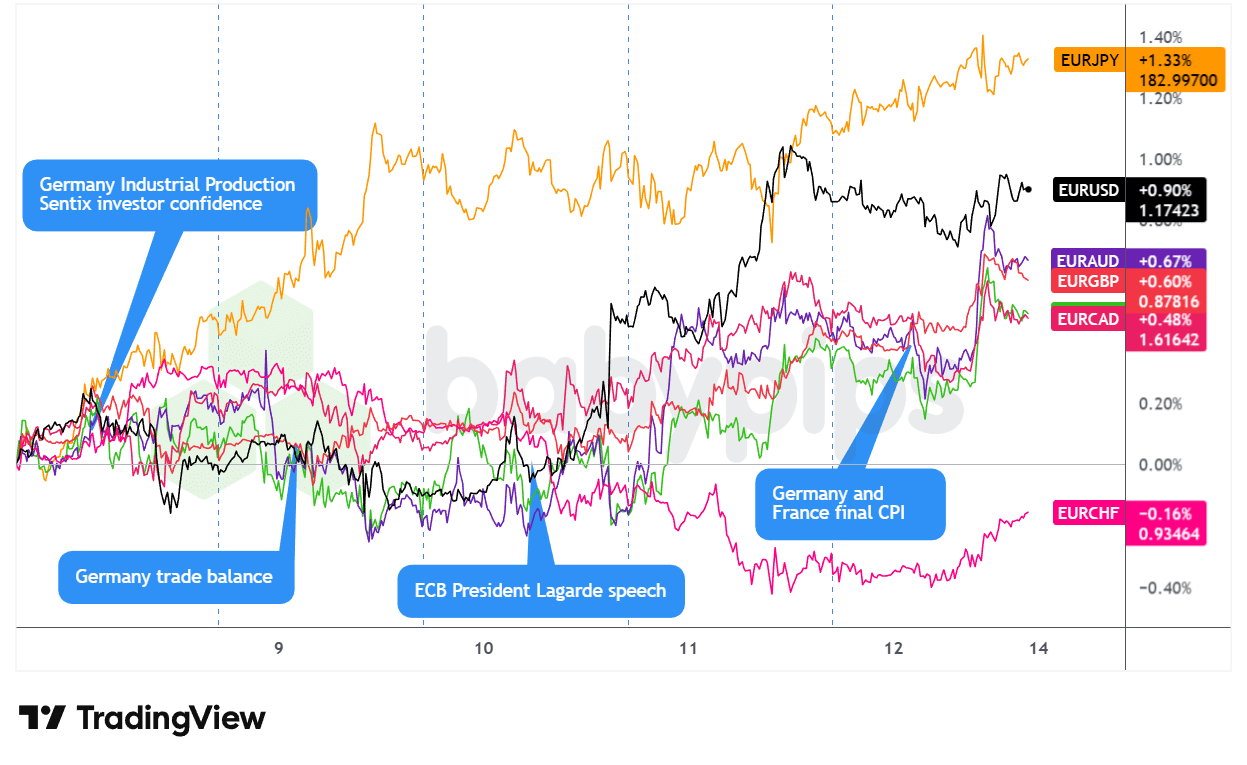

EUR货币对

EUR兑主要货币叠加图(TradingView提供)

欧元本周初维持盘整格局,随后借助美联储鸽派信号及与欧洲央行的政策分化趋势展开反弹。

周三美国时段,尽管周一德国工业产出数据强于预期(1.8% vs 0.4%预测值),周二贸易顺差数据表现稳健,但EUR仍呈现震荡格局,因央行政策立场差异拖累单一货币走势。

周三伦敦时段, 欧洲央行官员西姆库斯和维勒鲁瓦暗示利率可能维持不变,行长拉加德则表示12月增长预测可能上调,市场叙事由此转向。 这种鹰派倾向可能支撑EUR至午间,直至周三美股时段出现决定性催化剂——鲍威尔主席将关税驱动的通胀描述为暂时性现象的鸽派表态引发美元全面走弱,推升EUR/USD汇率,但随着风险偏好激增,EUR兑传统避险货币走低。

周四EUR延续涨势,美元疲软态势持续发酵,美国时段公布的疲弱初请失业金数据进一步加剧美元下行。周五美国时段EUR净值反弹,最终成为当周表现第二佳的货币,这可能得益于市场对美联储与欧洲央行政策分歧加剧的预期升温。

看涨论据

- 欧洲央行官员暗示短期内将维持利率不变

- 周三 欧洲央行行长拉加德表示欧元区经济韧性超预期,预计下周会议将再次上调增长预期;同时称当前货币政策处于"良好状态"

- 立陶宛央行行长盖迪米纳斯·西姆库斯表示,鉴于经济活动和通胀均超预期向好,当前无需进一步降息

- 欧洲央行理事卡齐米尔认为未来数月无须调整利率,"12月肯定不会"

- 欧洲央行理事会成员弗朗索瓦·维勒鲁瓦·德加洛周三表示,近期没有理由加息。

- 德国2025年10月工业产出:环比增长1.8%(预期0.4%,前值1.3%)

- 欧元区12月Sentix投资者信心指数:-6.2(预期-6.2,前值-7.4)

-

德国2025年10月贸易顺差:169亿欧元(预期159亿欧元;前值153亿欧元)

- 德国2025年10月进口环比:-1.2%(预期0.5%;前值3.1%)

- 德国2025年10月出口环比增长率:0.1%(预期0.9%;前值1.4%)

看跌论点

- 法国总统马克龙访华期间威胁北京将实施关税

- 欧盟委员会主席冯德莱恩告诫特朗普:勿干涉欧洲民主

- 周末欧洲央行委员雷恩表示,尽管物价增长已回归央行2%目标,欧元区中期仍面临下行风险

- 德国2025年11月通胀率终值:环比-0.2%(预期环比-0.2%;前值环比0.3%);同比2.3%(预期同比2.3%;前值同比2.3%)

- 法国2025年11月通胀率终值:0.9%(同比;预期0.9%同比;前值0.9%同比)

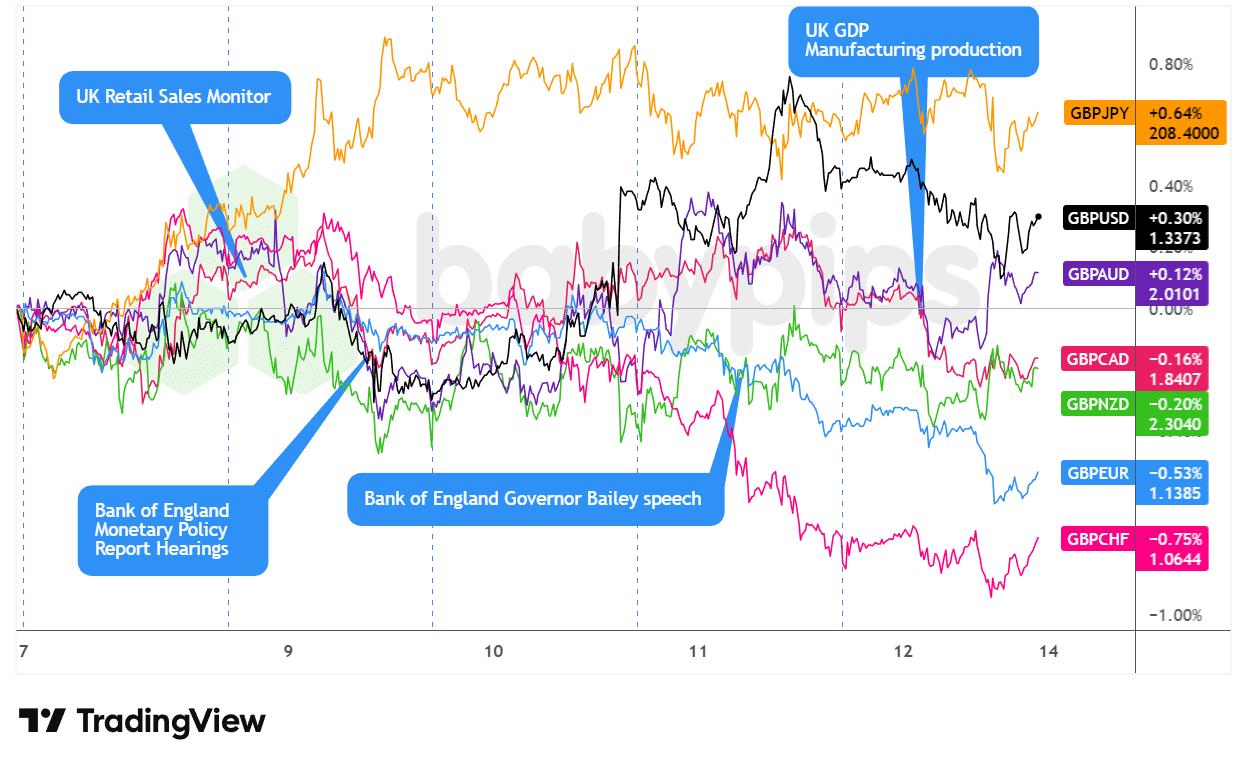

GBP货币对

TradingView提供的GBP兑主要货币图表叠加图

英镑本周大部分时间维持盘整,交易员在主要央行决议前谨慎布局,却因英国经济增长数据令人失望而在收盘前遭遇重挫。

英镑本周初在亚洲和伦敦时段持续震荡,英国央行货币政策委员会成员泰勒关于"仍需稍加踩刹车"的言论提醒市场英国政策制定者无意加速宽松,可能令英镑承压。 这种防御性基调延续至周二,英国零售业联合会(BRC)公布的零售销售数据(同比1.2%,低于前值1.5%)低于预期,加剧了市场对消费动能的担忧,迅速压制GBP汇率,并可能导致周二尾盘回调。

周三美联储决议成为美股时段转折点,鲍威尔主席将关税驱动的通胀定性为"暂时性"的鸽派表态提振了英镑等利率敏感货币。周四伦敦时段交投相对清淡,尽管英国央行行长安德鲁·贝利关于持续缩减央行资产负债表的言论可能提供了些许技术支撑——但GBP收盘涨跌互现,兑USD及大宗商品货币走高,兑避险货币则走低。

周五伦敦时段出现本周最剧烈的下跌,10月GDP环比萎缩0.1%,连续第二个月下滑,服务业产出下降0.3%——这很可能反映了持续的预算不确定性。市场立即将12月18日英国央行会议的宽松预期纳入定价,英镑成为当日表现最差的货币。

看涨论据

- 英央行委员倾向审慎推进降息

- 英国央行委员拉姆斯登认为"逐步解除政策限制"仍属恰当

- 英国央行副行长隆巴代利强调"通胀上行风险",同时主张对进一步降息采取谨慎态度

- 英国央行委员丁格拉表示通胀回落进程稳健,认为"没有特别必要采取如此严格的政策"

- 英国央行委员曼恩对2027年中期核心CPI能否降至目标水平持怀疑态度

- 2025年11月英国皇家特许测量师 学会房价平衡指数:-16.0%(预期-20.0%;前值-19.0%)

- 英国2025年10月制造业产出:环比0.5%(预期0.5%;前值环比-1.7%);同比-0.8%(预期-1.2%;前值同比-2.2%)

看跌论据

- 英国央行委员泰勒预计通胀率将在"近期"回落至目标水平

- 英国零售业联合会11月零售额:同比1.2%(预期2.5%,前值1.5%)

- 《金融时报》报道英国承诺追加20亿美元国民医疗服务体系支出以规避特朗普关税

-

英国2025年10月GDP:环比-0.1%(预期0.0%;前值-0.1%);同比1.1%(预期0.9%;前值1.1%)

- 英国2025年10月工业产出:同比-0.8%(预期-0.9%;前值-2.5%);环比+1.1%(预期+0.8%;前值-2.0%)

- 英国2025年10月货物贸易差额:-225.4亿英镑(预期-190亿;前值-188.8亿)

- 英国2025年10月贸易差额:-48.2亿英镑(预期值:-19亿英镑;前值:-10.9亿英镑)

- 英国国家经济与社会研究所2025年11月GDP月度追踪值:-0.1%(预期0.1%;前值0.0%)

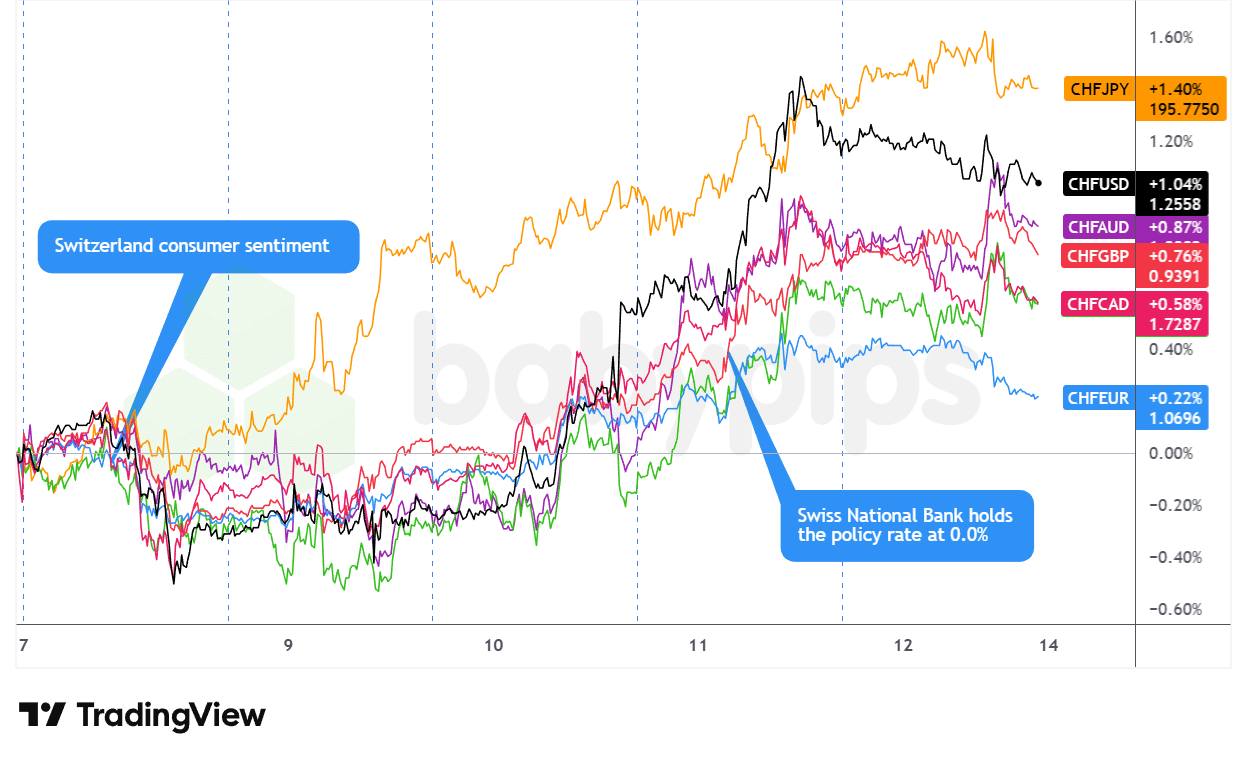

CHF货币对

TradingView提供的CHF与主要货币交叉盘图表叠加图

瑞士法郎成为本周表现最强劲的主要货币,自周一美股时段起持续走强,直至周四收盘前保持涨势。

周一瑞郎走势分化:在美联储决议前夕市场采取防御性布局,瑞郎兑大宗商品货币及日元走强,但兑欧元、英镑和美元走弱。瑞士消费者信心指数符合预期(-34.0)未能提供有力支撑,随着美债收益率攀升,CHF在美股午盘时段持续走低。

周二交易时段动能发生逆转,随着美联储决议前的谨慎情绪推升避险需求,CHF对几乎所有主要货币均走强。周三美股时段,美联储降息25个基点及鲍威尔主席鸽派记者会引发美元全面走弱,CHF加速上涨并创下全线盘中高点。

周四瑞士央行决议强化了看涨基调——尽管政策制定者如预期维持零利率,但行长施莱格尔在通胀预期下调后仍坚决排斥负利率,似乎抑制了市场对进一步宽松的预期。随着初请失业金人数疲软引发美元走弱,瑞郎在美股时段延续涨势,可能获得部分资金流入。

周五震荡交投最终收高,技术股暴跌引发避险情绪升温,资金涌向避险资产,可能为瑞郎带来利好。

看涨论据

- 瑞士2025年11月消费者信心指数:-34.0(预期-35.0;前值-37.0)

- 瑞士政府宣布对美15%关税上限追溯至11月中旬生效

-

尽管通胀放缓,瑞士央行暂不实施负利率,CHF走强

- 瑞士央行2025年12月11日利率决议:0.0%(预期0.0%;前值0.0%);认为通胀前景疲软不足以实施负利率政策

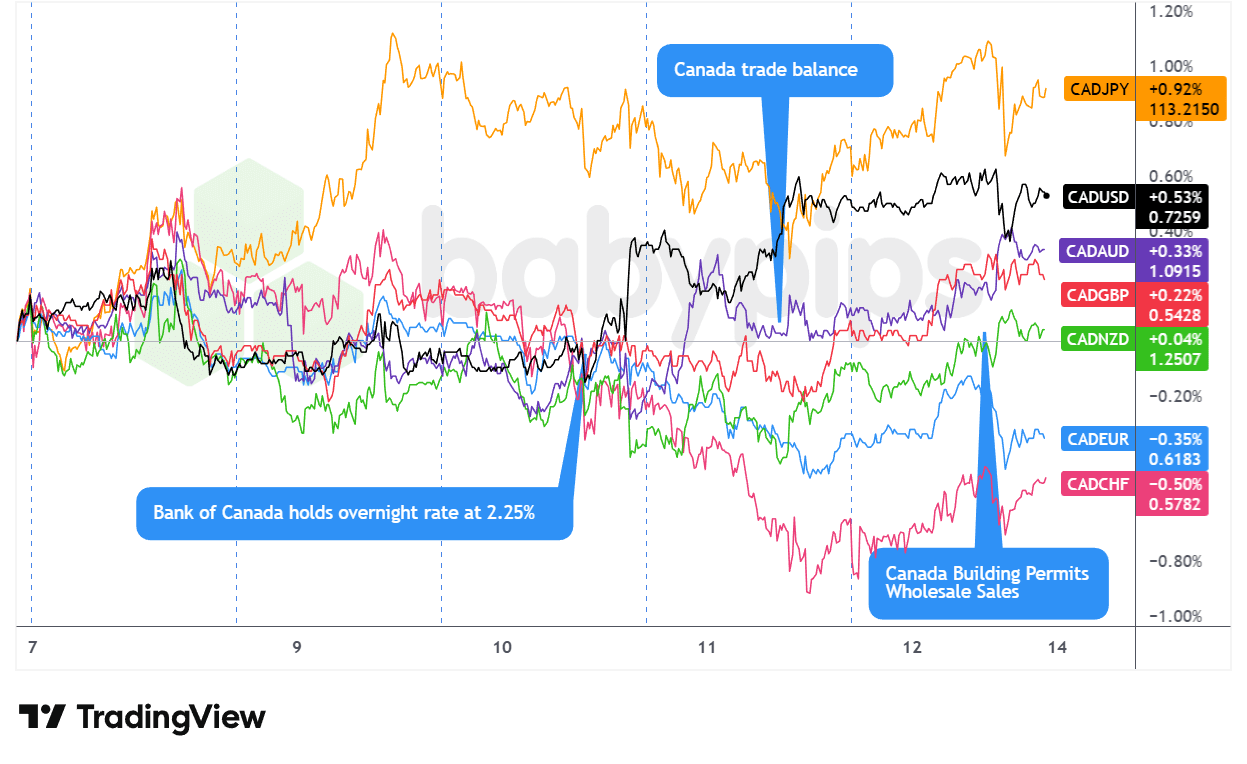

CAD货币对

TradingView提供的CAD对主要货币图表叠加图

加元本周初走势疲软,回吐了上周五就业数据推动的涨幅。油价下跌及央行会议前的谨慎持仓,可能在周一伦敦和美国时段持续打压这种商品货币。WTI原油暴跌与美元因收益率上升而需求增加,可能加剧了CAD在本周开盘时的跌势。

美联储与加拿大央行决议前的市场焦虑使加元周二至周三持续震荡,尽管周二美国午后公布的强劲JOLTS职位空缺数据曾短暂支撑CAD,但随后再度走弱。 周三下午加拿大央行如预期维持2.25%利率,成为本周关键转折点——并非因政策本身,而是行长麦克勒姆将利率定位于"中性区间下限",且拒绝排除未来降息可能,此番表态令加元承压,即便数小时后美联储发表鸽派言论亦未能扭转局面。

周四美股时段成为转折点:弱于预期的初请失业金人数(23.6万 vs 预期20.5万)引发美元全面走弱,可能推动CAD反弹——尤其在澳大利亚就业报告令人失望后,CAD相对于其他大宗商品货币更显强势。 尽管盘中走势震荡,加元仍延续相对强势直至周五收盘。本周整体表现喜忧参半,但整体偏向看涨——大宗商品价格回升(尤其是铜价创纪录上涨)及美元持续疲软,为加元提供了周末支撑,抵消了国内批发销售和产能利用率数据不及预期的负面影响。

看涨论据

- 加拿大2025年9月贸易差额:1.5亿加元(预期-60亿;前值-63.2亿)

- 加拿大2025年10月建筑许可 :环比14.9%(预期环比0.3%;前值环比4.5%)

看跌论点

-

加拿大央行维持利率2.25%不变,经济展现韧性抵御贸易不确定性

- 加拿大央行2025年12月10日利率决议 :2.25%(预期2.25%;前值2.25%)

- 央行委员认为当前利率处于"中性区间下限",有助于支持结构性调整

- 加拿大2025年10月批发销售终值:环比0.1%(预期0.3%;前值0.6%)

- 加拿大2025年9月30日产能利用率:78.5%(预期79.2%;前值79.3%)

- 加拿大2025年10月新车销量:16.35万辆(预期16.9万辆;前值16.87万辆)

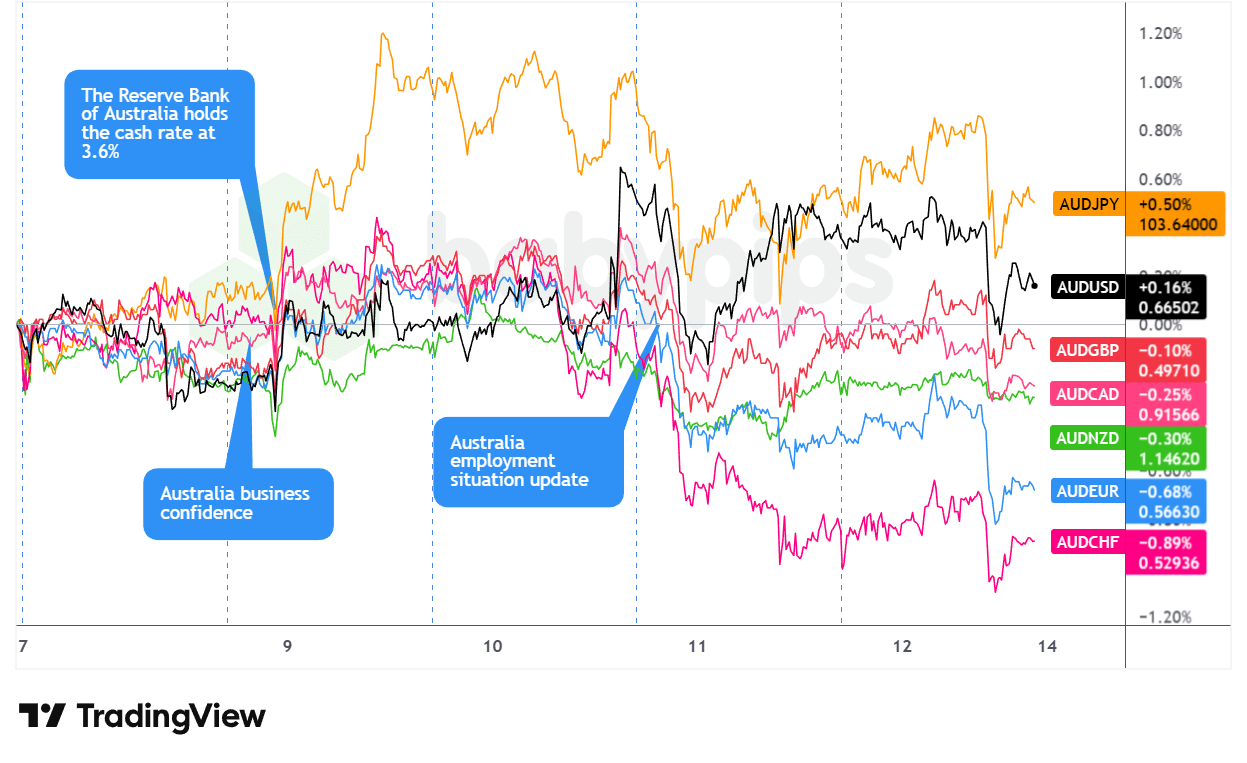

AUD货币对

TradingView提供的AUD兑主要货币叠加图表

澳元本周初表现谨慎,周一亚洲及伦敦时段走势震荡——因黄金价格企稳,且市场在主要央行会议前夕调整头寸。中国创纪录的逾万亿美元贸易顺差虽提供短暂支撑,但防御性操作限制了涨幅,随后美国抛售压力再度显现。

周二亚洲时段,澳元遭遇剧烈波动:澳联储如预期维持3.60%利率,引发短暂抛售,但 行长布洛克鹰派言论随即触发强劲反转。其强调通胀上行风险并暗示2月会议可能启动紧缩,推动澳元全面飙升,成为当日表现最强劲的主要货币 。

但涨势未能持久。周三亚洲时段中国通胀数据令人失望——月度CPI环比下降0.1%(预期为上升0.1%),工业品价格通缩加剧——这似乎在美联储决议前削弱了商品货币的支撑。 周四亚洲时段更遭遇重击:11月就业人数骤降21,300人(预期为增加5,000人),劳动参与率从67.0%降至66.7%,尽管金价飙升,澳元仍成为当日表现最弱的主要货币。

周五的震荡收盘为本周画上句号——亚洲早盘的强势在美股早盘时段急剧消退, 这很可能受到科技股暴跌和美联储鹰派言论推高收益率的影响。

看涨论据

-

澳联储如预期维持利率3.60%不变,AUD走高

- 澳大利亚央行2025年12月9日利率决议:3.6%(预期值3.6%;前值3.6%)

-

中国2025年11月贸易顺差:1116.8亿美元(预期920亿美元;前值900.7亿美元)

- 中国2025年11月贸易差额(人民币):7925.8亿(前值6404.9亿)

- 中国2025年11月进口同比增速:1.9%(预期2.5%;前值1.0%)

- 中国2025年11月出口:同比增长5.9%(预期:同比增长3.2%;前值:同比下降1.1%)

- 中国2025年11月消费者价格指数增长率:环比-0.1%(预期环比0.1%;前值环比0.2%);同比0.7%(预期同比0.6%;前值同比0.2%)

- 美国将允许英伟达向中国出口H200芯片,并征收25%销售额的费用

- 中国2025年11月社会融资总量:2.49万亿元(预期1.65万亿元;前值8100亿元)

- 中国2025年11月广义货币供应量(M2):同比增长8.0%(预期7.5%;前值8.2%)

- 中国2025年11月贷款余额同比增长率:6.4%(预期6.3%;前值6.5%)

- 中国2025年11月新增贷款:3900亿(预期4500亿;前值2200亿)

看跌论据

- 中国贸易紧张局势可能抑制AUD需求

-

澳大利亚2025年11月就业人数变动:-21.3万人(预期5.0万人;前值42.2万人)

- 澳大利亚2025年11月失业率:4.3%(预期4.3%;前值4.3%)

- 中国2025年11月生产者价格指数同比增速: -2.2%(预期-2.0%;前值-2.1%)

- 澳大利亚2025年10月建筑许可终值:同比-1.8%(预期同比-1.8%;前值同比+14.9%)

- 澳大利亚2025年10月私人住宅审批最终值:-2.1%(预期值:-2.1%;前值:4.0%)

- 澳大利亚2025年10月建筑许可终值:-6.4%(预期值-6.4%;前值12.0%)

- 澳大利亚NAB商业信心指数(2025年11月):1.0(前值6.0)

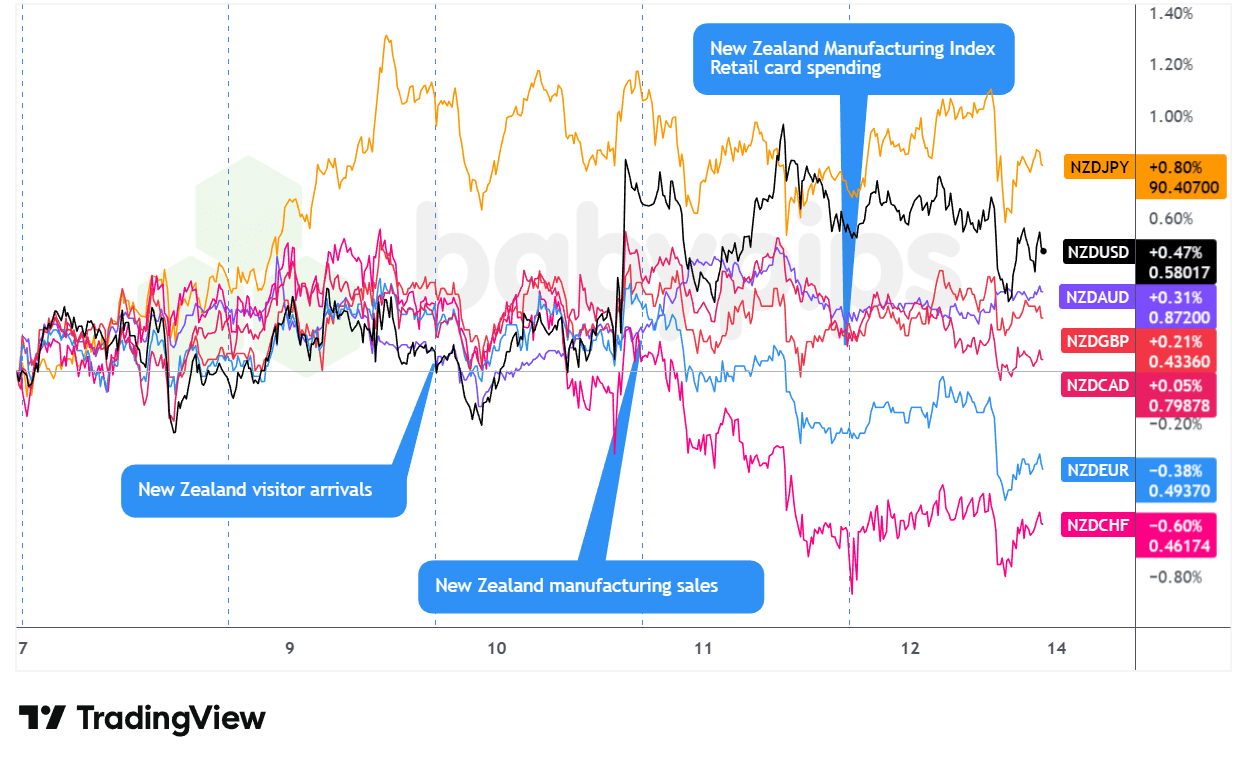

NZD货币对

TradingView提供的NZD兑主要货币叠加图表

新西兰元本周初势头强劲,在周二美国时段持续走高,这可能得益于周一亚洲时段中国强劲的贸易顺差数据,以及新西兰联储相较全球同行相对不那么鸽派的立场提供了基础支撑。在澳大利亚央行行长布洛克发出二月份通胀警告后,新西兰元周二亚洲时段与澳元同步上涨,随后在伦敦时段进入盘整阶段。

周三亚洲时段承压,因中国通胀数据疲软(CPI环比-0.1%,低于预期0.1%)拖累敏感性货币,但NZD在美联储决议前夕回升。鲍威尔对关税驱动通胀的鸽派表态引发尾盘反弹,推动NZD/USD及大宗商品货币走强,但表现逊于欧洲主要货币。

最后两个交易日呈现明确跌势。周四美股时段,NZD明显下跌 与澳大利亚就业报告不及预期形成联动。周五亚洲时段虽因强劲零售数据一度走强,但随着人工智能股票担忧及美联储鹰派异议委员言论发酵,伦敦和纽约时段风险规避情绪蔓延,NZD迅速逆转涨势。

看涨论据

- 2025年10月新西兰游客到访量:同比9.4%(预期3.0%,前值9.6%)

- 2025年第三季度新西兰制造业销售额:环比增长0.9%(预期-0.3%;前值-0.6%)

- 2025年11月新西兰商业PMI:51.4(预期50.5;前值51.4)

看跌论点

- 新西兰联储主席布雷曼强调货币政策不存在预设路径

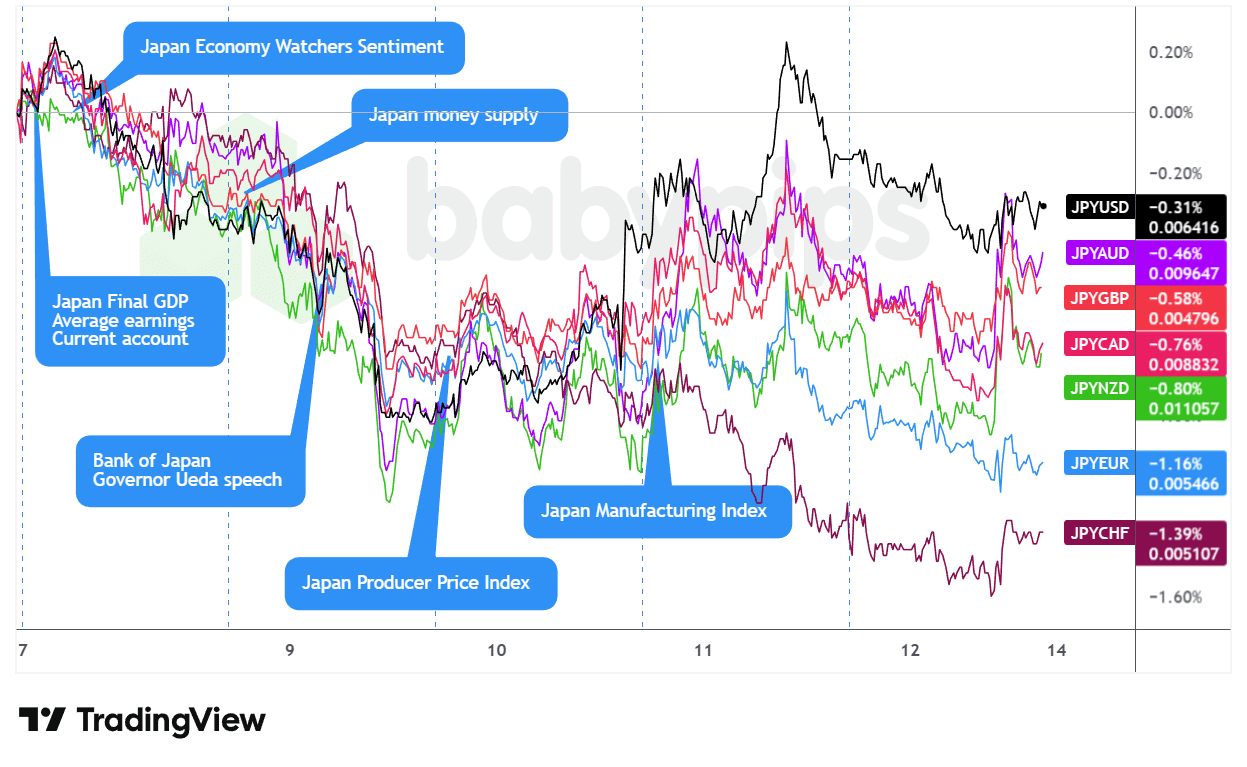

JPY货币对

TradingView提供的JPY对主要货币叠加图表

日元本周开局便呈现矛盾态势——尽管财务大臣片山重申对"单边快速波动"的担忧,JPY仍在周一亚洲时段持续走弱,并延续跌势至周二美国交易时段。 抛售潮似乎源于时机问题:市场已提前消化日本央行下周加息预期,留给鹰派政策调整的空间有限,而其他主要央行却同时释放更强硬信号。

上田总裁周二关于"略显急促"的加息表态及潜在债券干预计划,强化了市场对日银将保持审慎紧缩的预期,可能加剧了伦敦时段JPY的疲软态势。周三亚洲时段,中国通缩数据引发避险资金涌入,JPY一度企稳,但随着伦敦时段美联储政策预期调整发酵,此轮反弹终告终结。

周四美股开盘时,因失业救济申请数据不及预期拖累美债收益率下行,JPY迎来本周最强劲反弹,但午后股市走强迅速抹去了避险资金带来的涨幅。 周五亚洲及伦敦时段,JPY再度承压下行,因利率差异优势重新主导市场,仅在美股时段伴随科技股疲软出现短暂反弹。JPY最终成为本周表现最差的主要货币,凸显出鹰派预期已被市场充分消化所面临的挑战。

看涨论据

- 日本财务大臣片山萨茨基对日元"单边快速波动"表示担忧

-

2025年10月日本平均现金收入:同比2.6%(预期2.1%,前值1.9%)

- 日本2025年10月加班费:同比1.5%(预期0.3%,前值0.6%)

- 日本银行贷款2025年11月:4.2%(前值4.1%)

-

日本2025年第三季度GDP增长率终值:环比-0.6%(预期环比-0.4%;前值环比0.5%)

- 日本2025年第三季度GDP价格指数终值:3.4%(预期2.8%;前值3.0%)

- 日本2025年第三季度GDP私人消费终值:环比0.2%(预期环比0.1%;前值环比0.4%)

- 日本经济观察者调查展望(2025年11月):50.3(预期值49.3;前值53.1)

- 日本2025年11月机床订单:同比14.2%(预期9.4%;前值16.8%)

- 日本2025年11月生产者物价指数:环比0.3%(预期0.2%;前值0.4%);同比2.7%(预期2.6%;前值2.7%)

- 日本2025年第四季度大型制造业BSI指数:4.7%(预期值1.0%;前值3.8%)

- 日本2025年10月产能利用率:3.3%(预期0.5%;前值2.5%)

看跌论点

- 日本央行行长植田和男称长期利率上升"略显急促"

- 2025年12月日本路透短观指数:10.0(预期12.0;前值17.0)

- 日本2025年第三季度GDP年化终值:-2.3%(预期-1.8%;前值2.2%)

- 日本2025年第三季度GDP资本支出终值:环比-0.2%(预期环比+1.0%;前值环比+0.8%)

- 日本2025年9月GDP外部需求终值:环比-0.2%(预期环比-0.2%;前值环比0.2%)

- 日本2025年10月经常账户:2834.0亿日元(预期2900.0亿日元;前值4483.0亿日元)

- 俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄俄

- 美日举行联合飞行演习,中国在日本附近加强军事活动

- 日本2025年10月工业产出终值:同比1.6%(预期1.5%;前值3.8%);环比1.5%(预期1.4%;前值2.6%)

返回目录

本内容专为Babypips.com制作,未经明确许可不得转载或分发至其他平台。