This article has been translated from English to Malay.

Bank pusat jadi tumpuan minggu ni, kasi kita pelajaran pantas tentang macam mana dasar berbeza boleh buat trader mata wang kelam-kabut nak betulkan posisi.

Potongan kadar faedah Federal Reserve pada hari Rabu jadi detik penting minggu ni—bukan sebab potongan suku mata itu sendiri, tapi sebab Pengerusi Powell yang buat semua orang terkejut dengan menggambarkan inflasi sebagai berpunca dari tarif dan sementara. Penerangan tu buatkan dolar lemah sepanjang minggu, walaupun beberapa pegawai Fed cuba lawan balik dengan komen yang lebih tegas.

Sementara tu, ahli Bank Pusat Eropah buat kecoh dengan cadangan bahawa kadar dah sampai lantai, Bank Rizab Australia pula hint mungkin akan mengetatkan pada bulan Februari, dan Bank Negara Swiss dengan tegas menolak kadar negatif walaupun inflasi lemah. Hasilnya? Minggu di mana franc Swiss berjaya jadi juara sementara yen—walaupun peningkatan BOJ dah dekat—berakhir di tempat terakhir, menunjukkan bagaimana jangkaan yang sepenuhnya boleh melemahkan kedudukan yang tegas.

Jom kita tengok macam mana setiap mata wang utama mengharungi minggu yang bergelora ini dan apa yang mencetuskan aksi tersebut.

Isi Kandungan

| Dolar AS | Dolar Kanada |

| Euro | Dolar Australia |

| Pound Britain | Dolar New Zealand |

| Franc Swiss | Yen Jepun |

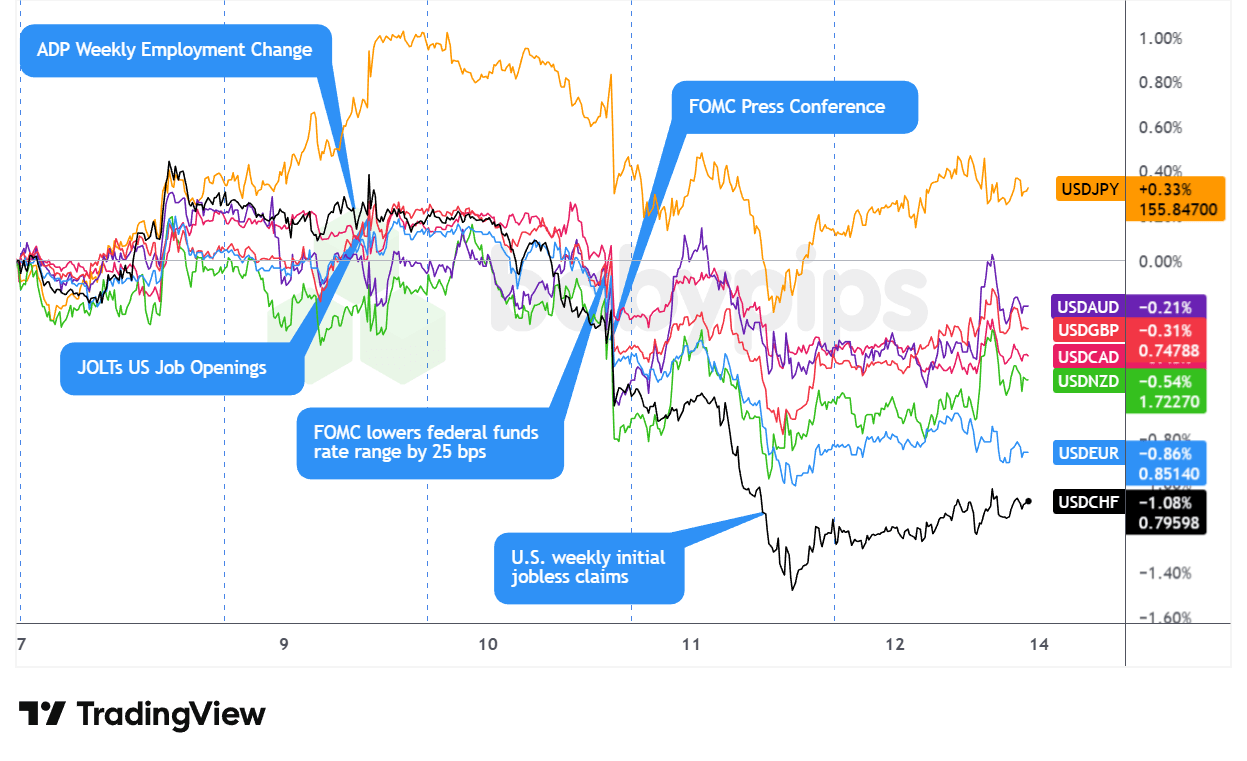

Pasangan USD

Overlay of USD vs. Major Currencies Chart by TradingView

Dolar mula minggu ni dengan kuat, mengabaikan kelemahan awal Asia untuk mengorak langkah kenaikan mantap sebelum London dibuka melalui sesi Eropah Isnin. Kekuatan ini datang tanpa pemangkin yang jelas, menunjukkan trader mungkin sedang bersiap sedia menghadapi keputusan Federal Reserve pada hari Rabu, dengan dolar mendapat sokongan bersama sentimen risiko yang lemah dan hasil bon yang meningkat.

Kedudukan berhati-hati itu terbukti bijak apabila sesi Selasa yang tidak menentu untuk dolar—naik dengan data JOLTS yang lebih kuat dari jangkaan sebelum surut pada tengah hari—menyerahkan tempat kepada kejatuhan Rabu yang meyakinkan. Federal Reserve menyampaikan potongan seperempat mata yang dijangkakan semasa petang AS, tetapi Pengerusi Powell yang bersikap dovish mencetuskan kerugian dolar paling tajam minggu ini. Penerangannya tentang “tarif menyebabkan kebanyakan kesan inflasi” dan jangkaan bahawa kesannya akan “hilang tahun depan” dengan inflasi barang memuncak pada Q1 melemahkan kes hawkish untuk mengekalkan kadar stabil, walaupun tiga penentangan dalam FOMC menonjolkan perpecahan dalaman.

Kelemahan dolar selepas FOMC berterusan melalui sesi Asia dan London pada hari Khamis walaupun terdapat lonjakan teknikal semalam. Pemantauan Bank Negara Swiss yang dijangkakan pada 0% memberikan sokongan minimum, dengan USD/CHF menurun 0.73% ketika kelemahan dolar secara keseluruhan menguasai. Dolar melanjutkan kerugian semasa sesi pagi AS selepas tuntutan pengangguran mingguan melonjak kepada 236,000 berbanding 205,000 yang dijangkakan—mengukuhkan penekanan Powell pada Rabu tentang kebimbangan pasaran buruh dan jangkaan pasaran untuk potongan kadar tambahan pada 2026 melebihi pergerakan tunggal yang diproyeksikan oleh Fed.

Jumaat membawa penstabilan sederhana apabila dolar pulih dari rendah hampir lapan minggu pada Khamis, dibantu oleh komen hawkish Fed semasa sesi AS. Hammack dari Fed Cleveland menyokong dasar yang “sedikit lebih ketat” memandangkan inflasi yang tinggi, sementara Schmid yang menentang mengulangi kebimbangan tekanan harga. Hasil Perbendaharaan 30 tahun memanjat ke paras tertinggi tiga bulan, memberikan sokongan hingga akhir minggu. Namun, kerosakan telah dilakukan—dolar ditutup sebagai mata wang utama kedua terburuk untuk minggu ini, dengan reperkusi dovish pasca-FOMC jelas mengatasi penentangan hawkish pada Jumaat.

Hujah Utama Bullish

- Jangkaan Inflasi Pengguna AS untuk November 2025: 3.2% (ramalan 3.1%; sebelumnya 3.2%)

-

FOMC Menyampaikan Potongan “Hawkish” 0.25% dalam Undian 9-3 Bersejarah

- Pada Rabu, FOMC mengundi 9-3 untuk menurunkan kadar faedah kerangka dasar sebanyak seperempat mata kepada julat 3.5%-3.75%

- Ringkasan Proyeksi Ekonomi (SEP) untuk 2025 menunjukkan hanya satu potongan kadar pada 2026, selaras dengan proyeksi September

- Indeks Keyakinan Perniagaan NFIB AS untuk November 2025: 99.0 (ramalan 98.0; sebelumnya 98.2)

- Perubahan Pekerjaan ADP Mingguan AS pada 22 November 2025: 4.75k (-13.5k sebelumnya)

-

Pembukaan Pekerjaan JOLTs AS untuk Oktober 2025: 7.67M (ramalan 7.0M; sebelumnya 7.66M)

- Penghentian Pekerjaan JOLTs AS untuk Oktober 2025: 2.94M (ramalan 3.1M; sebelumnya 3.13M)

- Kadar Hipotek 30 Tahun MBA AS untuk 5 Disember 2025: 6.33% (sebelumnya 6.32%)

- Permohonan Hipotek MBA AS untuk 5 Disember 2025: 4.8% (-1.4% sebelumnya)

-

Imbangan Perdagangan AS untuk September 2025: -52.8B (ramalan -57.0B; sebelumnya -59.6B)

- Eksport AS untuk September 2025: 289.3B (ramalan 281.0B; sebelumnya 280.8B)

- Inventori Borong AS untuk September 2025: 0.5% m/m (ramalan -0.3% m/m; sebelumnya 0.0% m/m)

- Beth Hammack, presiden Fed Cleveland, berhujah pada Jumaat bahawa inflasi masih terlalu tinggi dan dasar harus “sedikit” atau “agak” lebih ketat dari sekarang

Hujah Utama Bearish

- Pegawai AS mengisyaratkan potongan kadar Fed di masa depan

- Penasihat Rumah Putih AS dan calon Pengerusi Fed Hassett berkata mereka harus “terus menurunkan kadar sedikit” dengan tumpuan pada data

- Pada hari Selasa, Kevin Hassett berkata ada “banyak ruang” untuk Fed memotong kadar, mungkin lebih dari 25 mata asas, memandangkan apa yang dilihatnya sebagai ledakan produktiviti dipacu AI, gaya 1990-an yang dapat menyokong kadar lebih rendah tanpa menyemarakkan inflasi.

- Trump memberitahu Politico dia mungkin mempertimbangkan perubahan kepada tarif untuk menurunkan harga; menyebut kesediaan menurunkan kadar sebagai “ujian lakmus” untuk pilihan pengerusi Fed

- Biro Statistik Buruh AS akan menerbitkan data PPI Oktober dan November bersama-sama pada bulan Januari

- Tuntutan Awal Pengangguran AS untuk 6 Disember 2025: 236.0k (ramalan 205.0k; sebelumnya 191.0k)

- Fed mengatakan akan memulakan pembelian bil Perbendaharaan teknikal untuk menguruskan kecairan pasaran

- Presiden AS Trump tidak menolak tentera di Venezuela, mengatakan hari-hari Presiden Nicolás Maduro ‘sudah dihitung’

- Presiden AS Trump mengancam Mexico dengan peningkatan tarif 5% atas pertikaian air

-

Kos Pekerjaan AS – Gaji QoQ untuk Q3 2025: 0.8% (ramalan 0.8%; sebelumnya 1.0%)

- Indeks Kos Pekerjaan AS QoQ untuk Q3 2025: 0.8% (ramalan 0.8%; sebelumnya 0.9%)

- Kos Pekerjaan AS – Faedah QoQ untuk Q3 2025: 0.8% (ramalan 0.6%; sebelumnya 0.7%)

- Import AS untuk September 2025: 342.1B (ramalan 338.0B; sebelumnya 340.4B)

- Walaupun menentang potongan kadar minggu lalu, Presiden Bank Simpanan Persekutuan Chicago Goolsbee berkata dia meramalkan lebih banyak potongan kadar faedah pada 2026

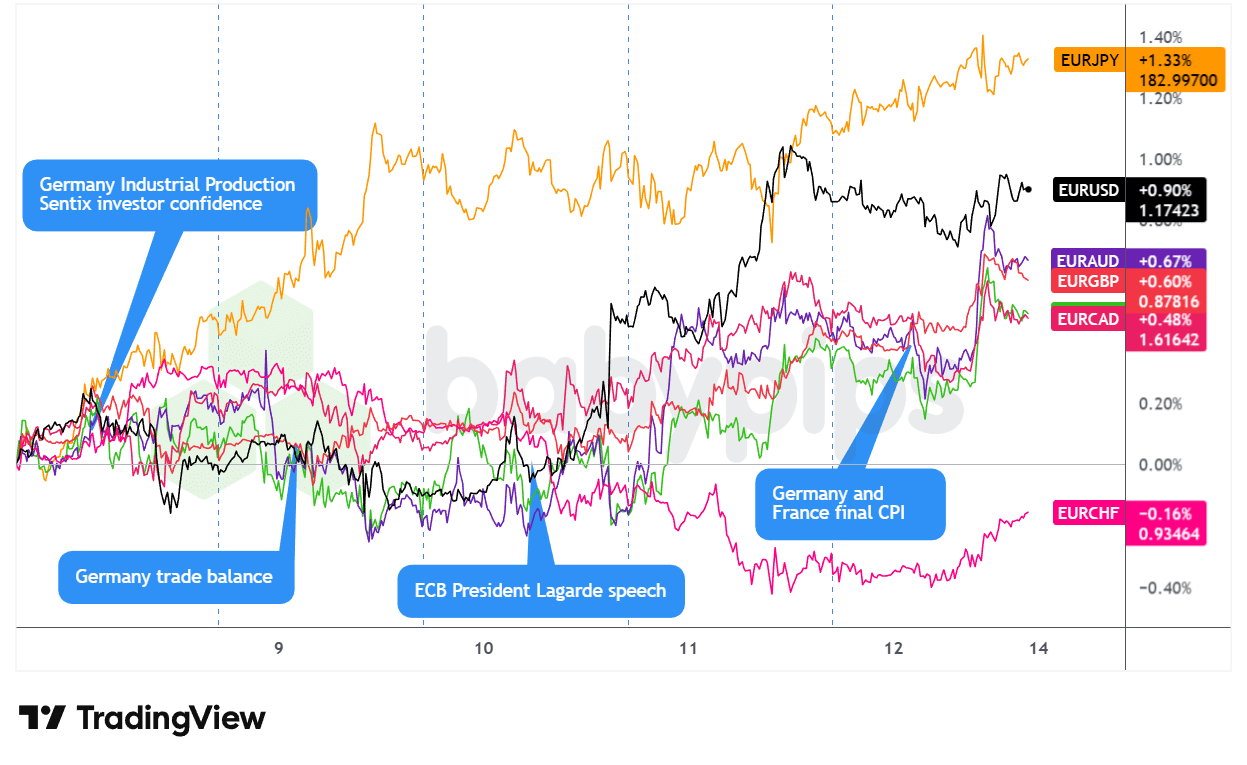

Pasangan EUR

Overlay of EUR vs. Major Currencies Chart by TradingView

Euro menghabiskan minggu dengan menyatu awal sebelum memanfaatkan mesej dovish Fed dan permulaan dasar berbeza dengan ECB.

Melalui sesi AS Rabu, EUR diperdagangkan bercampur dan menyamping walaupun produksi industri Jerman yang lebih kuat dari yang dijangka pada hari Isnin (1.8% berbanding 0.4% ramalan), dan data imbangan perdagangan pada Selasa yang kukuh tidak memberikan sokongan sebelum kedudukan relatif bank pusat membebankan mata wang tunggal itu.

Naratif beralih pada Rabu semasa sesi London apabila pegawai ECB Simkus dan Villeroy memberi isyarat kadar boleh kekal stabil, dengan Presiden Lagarde mencadangkan proyeksi pertumbuhan Disember mungkin disemak lebih tinggi. Kecenderungan hawkish ini mungkin menyokong EUR hingga tengah hari sebelum sesi AS Rabu membawa pemangkin yang menentukan—karakterisasi dovish Pengerusi Powell tentang inflasi berpunca tarif sebagai sementara mencetuskan kelemahan dolar yang meluas yang mengangkat EUR/USD, walaupun euro menurun terhadap tempat perlindungan selamat tradisional ketika selera risiko melonjak.

EUR melanjutkan keuntungan pada hari Khamis ketika kelemahan dolar berterusan, dengan tuntutan pengangguran AS yang lebih lemah semasa sesi AS mengukuhkan kelemahan USD. Sesi AS Jumaat menyaksikan EUR melantun semula untuk tamat sebagai prestasi terbaik kedua minggu ini, mungkin disokong oleh jangkaan pembezaan dasar yang semakin meningkat antara Fed dan ECB.

Hujah Utama Bullish

- Ahli ECB mengisyaratkan kadar stabil dalam masa terdekat

- Pada hari Rabu, Presiden ECB Lagarde berkata ekonomi zon euro lebih tahan daripada yang dijangka, dan dia mengesyaki ECB akan menyemak proyeksi pertumbuhannya lebih tinggi pada mesyuarat minggu depan; juga menggambarkan dasar monetari sebagai berada dalam “tempat yang baik”

- Gabenor bank pusat Lithuania Gediminas Simkus berkata tiada keperluan untuk menurunkan kadar faedah lagi sekarang kerana aktiviti dan inflasi kedua-duanya mengejutkan lebih tinggi

- Anggota ECB Kazimir tidak melihat alasan untuk menukar kadar dalam beberapa bulan akan datang, “Pasti tidak pada bulan Disember”

- Ahli Majlis Pemerintahan ECB Francois Villeroy de Galhau berkata pada Rabu bahawa tiada alasan untuk menaikkan kadar faedah dalam masa terdekat.

- Produksi Industri Jerman untuk Oktober 2025: 1.8% m/m (ramalan 0.4% m/m; sebelumnya 1.3% m/m)

- Keyakinan pelabur zon Euro Sentix untuk Disember: -6.2 (ramalan -6.2, sebelumnya -7.4)

-

Imbangan Perdagangan Jerman untuk Oktober 2025: 16.9B (ramalan 15.9B; sebelumnya 15.3B)

- Import Jerman untuk Oktober 2025: -1.2% m/m (ramalan 0.5% m/m; sebelumnya 3.1% m/m)

- Eksport Jerman untuk Oktober 2025: 0.1% m/m (ramalan 0.9% m/m; sebelumnya 1.4% m/m)

Hujah Utama Bearish

- Semasa lawatan negara ke China, Presiden Perancis Emmanuel Macron mengancam Beijing dengan tarif

- Presiden Suruhanjaya Eropah von der Leyen kepada Trump: Jangan campur tangan dalam demokrasi Eropah

- Pada hujung minggu, anggota ECB Rehn berkata Kawasan Euro menghadapi risiko penurunan dalam jangka sederhana, walaupun pertumbuhan harga telah kembali kepada sasaran 2% ECB

- Kadar Inflasi Jerman Akhir untuk November 2025: -0.2% m/m(ramalan -0.2% m/m; sebelumnya 0.3% m/m); 2.3% y/y (ramalan 2.3% y/y; sebelumnya 2.3% y/y)

- Kadar Inflasi Perancis Akhir untuk November 2025: 0.9% y/y (ramalan 0.9% y/y; sebelumnya 0.9% y/y)

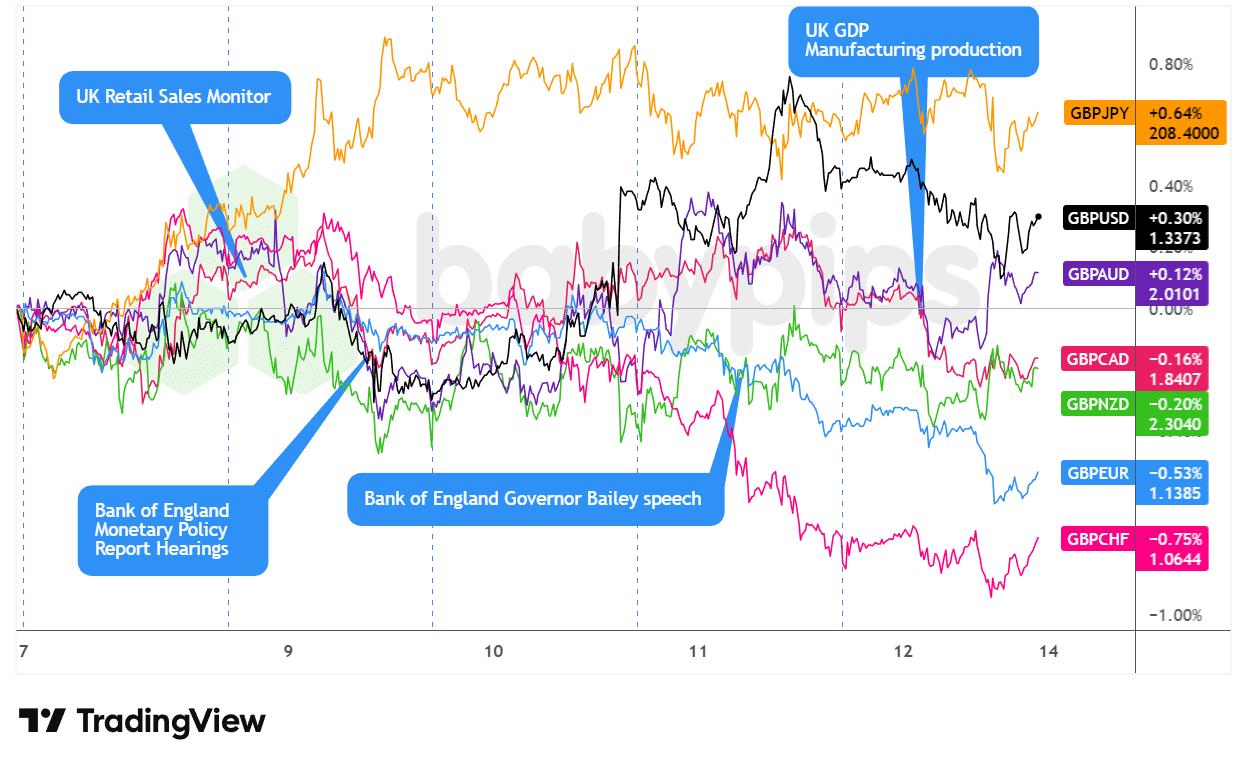

Pasangan GBP

Overlay of GBP vs. Major Currencies Chart by TradingView

Pound menghabiskan sebahagian besar minggu dalam keadaan berhati-hati apabila pedagang menempatkan posisi dengan berhati-hati sebelum keputusan bank pusat utama, hanya untuk tersandung dengan keras pada garisan penamat kerana data pertumbuhan UK yang mengecewakan.

Pound membuka minggu terperangkap dalam julat yang tidak stabil melalui sesi Asia dan London pada Isnin, mungkin terbeban apabila anggota MPC BOE Taylor mengulas tentang mengekalkan “kaki pada brek sedikit lagi” mengingatkan pasaran bahawa penggubal dasar UK tidak tergesa-gesa untuk melonggarkan lagi. Nada defensif itu dibawa ke Selasa, di mana jualan runcit UK BRC yang lebih lemah dari yang dijangka (1.2% y/y berbanding 1.5% sebelumnya) mungkin mengukuhkan kebimbangan tentang momentum pengguna, mengehadkan GBP dengan cepat dan mungkin menyumbang kepada penurunan akhir Selasa.

Keputusan Fed pada Rabu menandakan titik perubahan semasa sesi AS, apabila karakterisasi dovish Pengerusi Powell tentang inflasi berpunca tarif sebagai sementara mengangkat mata wang yang sensitif terhadap kadar seperti sterling. Khamis membawa aktiviti yang agak tenang melalui jam London, walaupun komen Gabenor BOE Andrew Bailey tentang terus mengurangkan lembaran imbangan bank pusat mungkin memberikan sokongan teknikal sederhana—walaupun GBP ditutup bercampur, lebih tinggi terhadap USD dan mata wang komoditi tetapi lebih rendah terhadap mata wang defensif utama.

Sesi London pada Jumaat menyampaikan pergerakan ke bawah yang paling menentukan minggu ini, apabila KDNK Oktober menyusut 0.1% bulan ke bulan untuk penurunan kedua berturut-turut, dengan keluaran perkhidmatan jatuh 0.3%—mungkin mencerminkan ketidakpastian bajet yang berterusan. Pasaran segera menetapkan harga dalam jangkaan pelonggaran yang meningkat untuk mesyuarat BOE pada 18 Disember, menempatkan sterling sebagai prestasi terburuk hari itu.

Hujah Utama Bullish

- Ahli BOE menyokong pendekatan yang terukur untuk potongan kadar lebih lanjut

- Anggota BOE Ramsden berfikir "penghapusan sekatan dasar secara beransur-ansur" tetap sesuai

- Timbalan Gabenor BOE Lombardelli menekankan “risiko peningkatan inflasi” sambil berpendapat untuk pendekatan berhati-hati terhadap potongan kadar lebih lanjut

- Anggota BOE Dhingra berkata disinflasi berada di landasan yang betul, tidak melihat “keperluan khusus untuk begitu ketat.”

- Anggota BOE Mann skeptikal bahawa CPI utama akan menurun kepada sasaran menjelang pertengahan 2027

- RICS U.K. Imbangan Harga Rumah untuk November 2025: -16.0% (ramalan -20.0%; sebelumnya -19.0%)

- Produksi Pembuatan UK untuk Oktober 2025: 0.5% m/m (ramalan 0.5% m/m; sebelumnya -1.7% m/m); -0.8% y/y (ramalan -1.2% y/y; sebelumnya -2.2% y/y)

Hujah Utama Bearish

- Anggota BOE Taylor menjangka inflasi akan menurun ke sasaran ‘dalam jangka masa terdekat’

- Jualan runcit BRC UK untuk November: 1.2% y/y (ramalan 2.5%, sebelumnya 1.5%)

- Laporan Financial Times mengatakan bahawa UK berjanji untuk menambah perbelanjaan $2 bilion untuk NHS untuk mengelakkan tarif Trump

-

KDNK UK untuk Oktober 2025: -0.1% m/m (ramalan 0.0% m/m; sebelumnya -0.1% m/m); 1.1% y/y (ramalan 0.9% y/y; sebelumnya 1.1% y/y)

- Produksi Industri UK untuk Oktober 2025: -0.8% y/y (ramalan -0.9% y/y; sebelumnya -2.5% y/y); 1.1% m/m (ramalan 0.8% m/m; sebelumnya -2.0% m/m )

- Imbangan Perdagangan Barang UK untuk Oktober 2025: -22.54B (ramalan -19.0B; sebelumnya -18.88B)

- Imbangan Perdagangan UK untuk Oktober 2025: -4.82B (ramalan -1.9B; sebelumnya -1.09B)

- Penjejak KDNK Bulanan NIESR UK untuk November 2025: -0.1% (ramalan 0.1%; sebelumnya 0.0%)

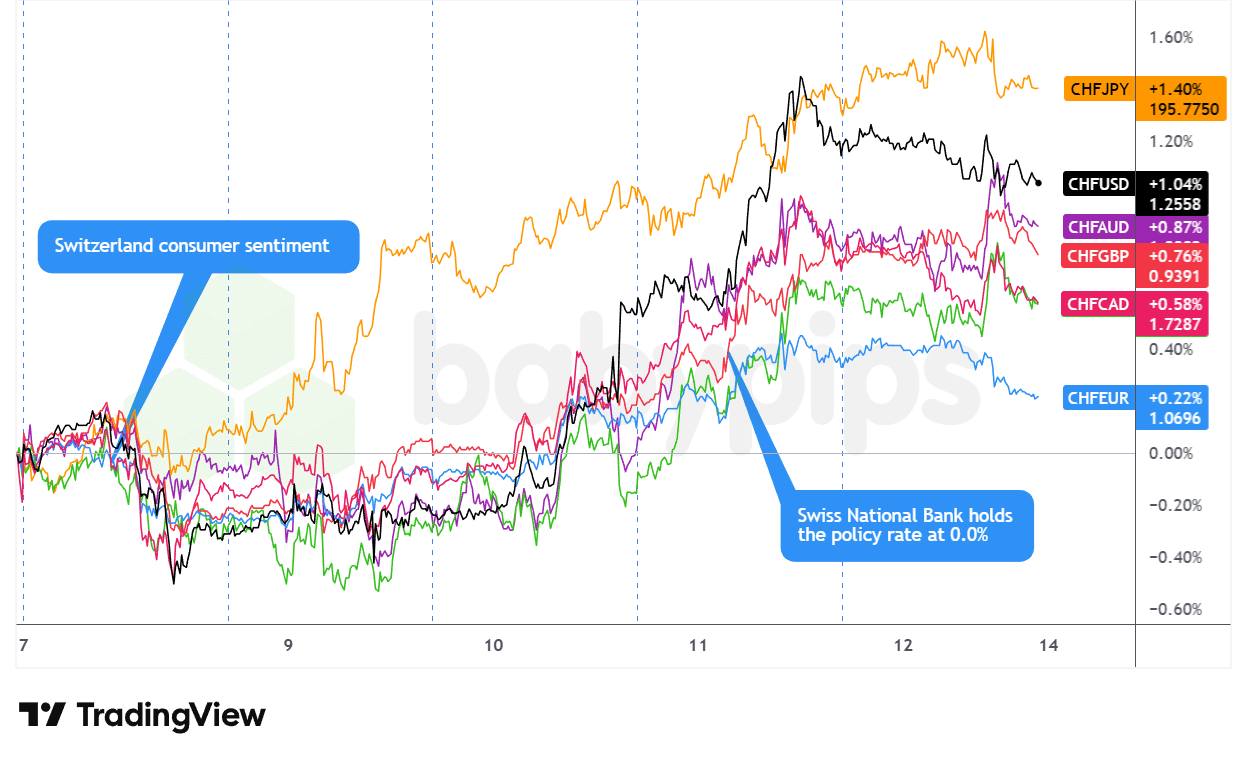

Pasangan CHF

Overlay of CHF vs. Major Currencies Chart by TradingView

Franc Swiss muncul sebagai mata wang utama terkuat minggu ini, meningkat mantap dari sesi AS Isnin hingga Khamis sebelum mengekalkan keuntungan hingga penutupan Jumaat.

Franc bermula dengan perdagangan campur pada Isnin, meningkat berbanding mata wang komoditi dan yen sambil melemah berbanding euro, sterling, dan dolar ketika pasaran bersiap sedia menghadapi keputusan Fed. Keyakinan pengguna Swiss yang sepadan dengan jangkaan pada -34.0 tidak banyak memberikan sokongan, dicirikan oleh pergerakan CHF yang lebih rendah melalui petang AS ketika hasil Perbendaharaan meningkat.

Sesi Selasa melihat momentum berubah dengan tegas, dengan franc meningkat berbanding hampir semua mata wang utama ketika kehati-hatian pra-FOMC meningkatkan permintaan tempat perlindungan yang selamat. Kenaikan itu mempercepatkan dengan tajam pada Rabu semasa sesi AS setelah potongan 25 mata asas Fed dan sidang akhbar dovish Pengerusi Powell, yang mencetuskan kelemahan dolar yang meluas yang mungkin mengangkat CHF ke paras tertinggi sesi di semua papan.

Keputusan SNB pada Khamis mengukuhkan nada bullish—sementara penggubal dasar memegang kadar pada sifar seperti yang dijangkakan, penolakan tegas Gabenor Schlegel terhadap kadar faedah negatif walaupun ramalan inflasi yang diturunkan nampaknya melemahkan jangkaan pelonggaran. Franc melanjutkan keuntungannya melalui sesi AS ketika kelemahan awal tuntutan pengangguran mencetuskan kelemahan USD, mungkin menambah aliran sedikit kepada franc.

Sesi yang tidak menentu pada hari Jumaat akhirnya ditutup dengan positif bersih, mungkin mendapat manfaat daripada aliran risiko-off ketika saham teknologi merosot dan kedudukan tempat perlindungan yang selamat meningkat.

Hujah Utama Bullish

- Keyakinan Pengguna Swiss untuk November 2025: -34.0 (ramalan -35.0; sebelumnya -37.0)

- Kerajaan Swiss mengatakan bahawa had tarif AS 15% yang baru berlaku secara retroaktif dari pertengahan November

-

SNB Menahan Kadar Negatif Walaupun Inflasi Melemah, CHF Lebih Tinggi

- Keputusan Kadar Faedah SNB Swiss untuk 11 Disember 2025: 0.0% (ramalan 0.0%; sebelumnya 0.0%); tidak melihat pandangan inflasi yang lemah cukup untuk bergerak ke kadar faedah negatif

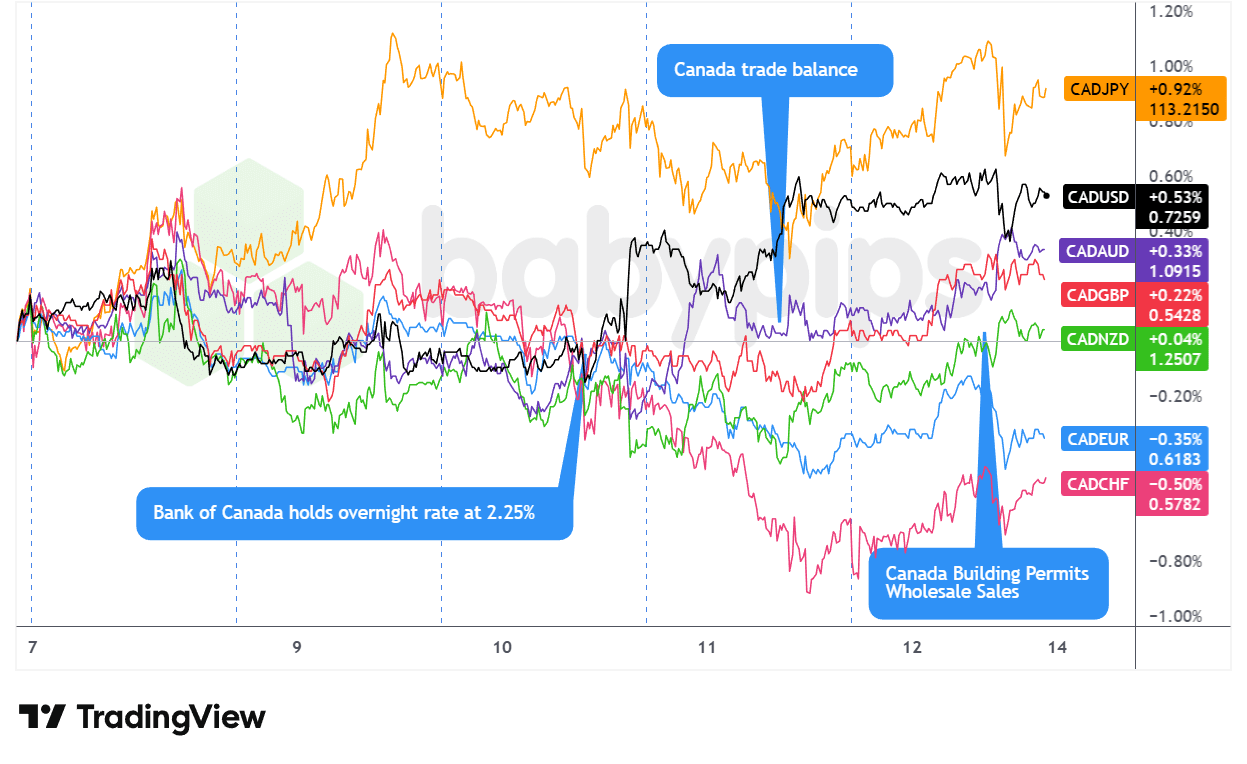

Pasangan CAD

Overlay of CAD vs. Major Currencies Chart by TradingView

Loonie memulakan minggu ini di atas tanah yang goyah, memberikan kembali keuntungan yang didorong oleh pekerjaan pada hari Jumaat ketika harga minyak jatuh dan kedudukan berhati-hati sebelum mesyuarat bank pusat mungkin menekan mata wang komoditi melalui sesi London dan AS pada Isnin. Kejatuhan WTI dan permintaan dolar yang meningkat pada hasil yang lebih tinggi mungkin telah memperhebatkan penurunan CAD ke penutupan pembukaan mingguan.

Ketakutan pra-Fed dan BOC membuat Loonie tidak menentu melalui Selasa dan hingga Rabu, walaupun CAD sebentar mendapat sokongan dari laporan JOLTS yang positif pada petang AS Selasa sebelum merosot. Pegangan Bank of Canada yang dijangka pada 2.25% pada petang Rabu menjadi momen penting minggu ini—bukan untuk keputusan itu sendiri, tapi untuk karakterisasi Gabenor Macklem tentang kadar pada “hujung bawah julat neutral” dan keengganan untuk menolak potongan masa depan, yang nampaknya melemahkan mata wang walaupun Fed memberikan komen dovish beberapa jam kemudian.

Sesi AS Khamis menandakan titik perubahan apabila tuntutan pengangguran yang lebih lemah dari yang dijangka (236K berbanding ramalan 205K) mencetuskan kelemahan dolar yang meluas, mungkin menyumbang kepada pemulihan CAD, terutamanya terhadap rakan mata wang komoditi selepas laporan pekerjaan Australia yang mengecewakan. Loonie mengekalkan kekuatan relatif ini hingga penutupan Jumaat walaupun tindakan intraday yang tidak menentu, menamatkan minggu ini dengan campuran dengan kecenderungan bullish yang dapat dipertikaikan ketika harga komoditi pulih—terutama kenaikan rekod tembaga—dan kelembutan USD yang berterusan mungkin memberikan sokongan lewat minggu yang mengatasi kehilangan data domestik dalam jualan borong dan kadar penggunaan kapasiti.

Hujah Utama Bullish

-

Imbangan Perdagangan Kanada untuk September 2025: 0.15B (ramalan -6.0B; sebelumnya -6.32B)

- Import Kanada untuk September 2025: 64.08B (ramalan 67.0B; sebelumnya 66.91B)

- Eksport Kanada untuk September 2025: 64.23B (ramalan 61.0B; sebelumnya 60.58B)

- Permit Bangunan Kanada untuk Oktober 2025: 14.9% m/m (ramalan 0.3% m/m; sebelumnya 4.5% m/m)

Hujah Utama Bearish

-

BOC Menahan pada 2.25% Ketika Ekonomi Kanada Menunjukkan Ketahanan Walaupun Ketidakpastian Perdagangan

- Keputusan Kadar Faedah BoC Kanada untuk 10 Disember 2025: 2.25% (ramalan 2.25%; sebelumnya 2.25%)

- Anggota BOC melihat kadar faedah semasa sebagai sesuai untuk “hujung bawah julat neutral” untuk menyokong pelarasan struktur

- Jualan Borong Akhir Kanada untuk Oktober 2025: 0.1% m/m (ramalan 0.3% m/m; sebelumnya 0.6% m/m)

- Kadar Penggunaan Kapasiti Kanada untuk 30 September 2025: 78.5% (ramalan 79.2%; sebelumnya 79.3%)

- Jualan Kenderaan Bermotor Baru Kanada untuk Oktober 2025: 163.5k (ramalan 169.0k; sebelumnya 168.7k)

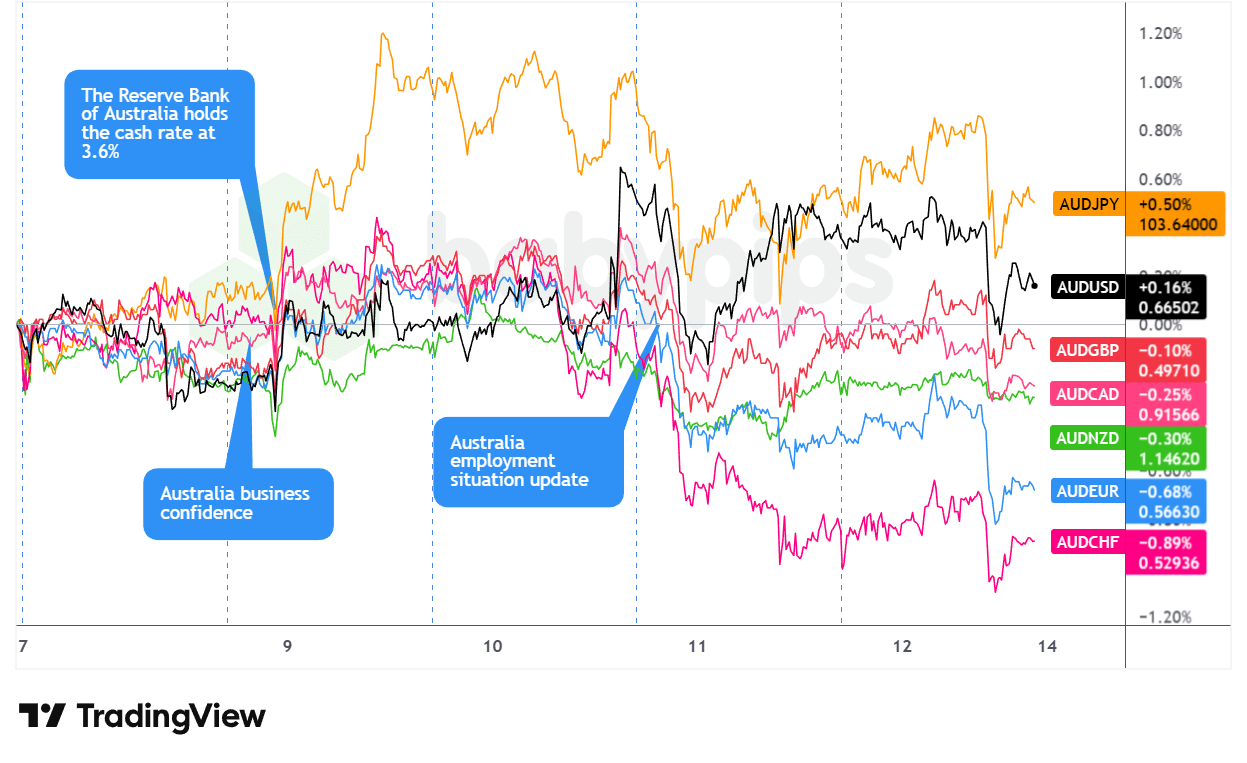

Pasangan AUD

Overlay of AUD vs. Major Currencies Chart by TradingView

Aussie membuka minggu di kawasan berhati-hati, berdagang bercampur melalui sesi Asia dan London pada Isnin ketika emas stabil dan pasaran mengimbangkan posisi sebelum mesyuarat bank pusat utama. Lebihan dagangan rekod China melebihi $1 trilion mungkin telah memberikan sokongan sementara, walaupun kedudukan defensif mengekalkan keuntungan sebelum tekanan jualan AS yang diperbaharui muncul.

Sesi Asia Selasa memberikan suntikan volatiliti untuk Aussie apabila RBA menahan kadar pada 3.60% seperti yang dijangkakan, awalnya mencetuskan penjualan pendek sebelum komen hawkish Gabenor Bullock memicu pembalikan tajam ke arah atas. Penekanannya pada risiko inflasi yang meningkat dan isyarat bahawa Februari boleh menjadi mesyuarat langsung untuk potensi pengetatan mendorong Aussie meningkat tajam di semua papan, menjadikannya mata wang utama terkuat pada hari Selasa.

Momentum itu terbukti tidak bertahan lama. Sesi Asia Rabu membawa data inflasi China yang mengecewakan—CPI bulanan pada -0.1% berbanding ramalan +0.1% dan deflasi PPI yang lebih dalam—yang nampaknya melemahkan komdoll menjelang keputusan Fed. Khamis menyampaikan tamparan yang lebih tajam semasa sesi Asia apabila pekerjaan November menjunam 21,300 berbanding jangkaan kenaikan 5,000, dengan kadar penyertaan jatuh ke 66.7% dari 67.0%, menjadikan Aussie mata wang utama terlemah hari itu walaupun harga emas melonjak.

Minggu berakhir dengan whipsaw pada Jumaat—kekuatan awal Asia pudar secara dramatik semasa sesi pagi AS, mungkin mencerminkan kejatuhan saham teknologi dan komen hawkish Fed yang mendorong hasil lebih tinggi.

Hujah Utama Bullish

-

RBA Menahan Kadar Tidak Berubah pada 3.60% Seperti yang Dijangkakan, AUD Lebih Tinggi

- Keputusan Kadar Faedah RBA Australia untuk 9 Disember 2025: 3.6% (ramalan 3.6%; sebelumnya 3.6%)

-

Imbangan Dagangan China untuk November 2025: 111.68B (ramalan 92.0B; sebelumnya 90.07B)

- Imbangan Dagangan China (Yuan) untuk November 2025: 792.58B (sebelumnya 640.49B)

- Import China untuk November 2025: 1.9% y/y (ramalan 2.5% y/y; sebelumnya 1.0% y/y)

- Eksport China untuk November 2025: 5.9% y/y (ramalan 3.2% y/y; sebelumnya -1.1% y/y)

- Kadar Pertumbuhan Indeks Harga Pengguna China untuk November 2025: -0.1% m/m (ramalan 0.1% m/m; sebelumnya 0.2% m/m); 0.7% y/y (ramalan 0.6% y/y; sebelumnya 0.2% y/y)

- AS membenarkan penghantaran cip Nvidia H200 ke China, dengan AS mengutip yuran 25% pada jualan

- Jumlah Pembiayaan Sosial China untuk November 2025: 2,490.0B (ramalan 1,650.0B; sebelumnya 810.0B)

- Bekalan Wang M2 China untuk November 2025: 8.0% (ramalan 7.5%; sebelumnya 8.2%)

- Pertumbuhan Pinjaman Terkemuka China untuk November 2025: 6.4% y/y (ramalan 6.3% y/y; sebelumnya 6.5% y/y)

- Pinjaman Baru China untuk November 2025: 390.0B (ramalan 450.0B; sebelumnya 220.0B)

Hujah Utama Bearish

- Kerisauan perdagangan China mungkin mengehadkan permintaan AUD

- Macron dari Perancis mengancam China dengan tarif atas lebihan perdagangan

- Senat Mexico meluluskan kenaikan tarif hingga 50% ke atas impot dari China dan Asia lain

-

Perubahan Pekerjaan Australia untuk November 2025: -21.3k (ramalan 5.0k; sebelumnya 42.2k)

- Kadar Pengangguran Australia untuk November 2025: 4.3% (ramalan 4.3%; sebelumnya 4.3%)

- Kadar Pertumbuhan Indeks Harga Pengeluar China untuk November 2025: -2.2% y/y (ramalan -2.0% y/y; sebelumnya -2.1% y/y)

- Permit Bangunan Akhir Australia untuk Oktober 2025: -1.8% y/y (ramalan -1.8% y/y; sebelumnya 14.9% y/y)

- Kelulusan Rumah Persendirian Akhir Australia untuk Oktober 2025: -2.1% (ramalan -2.1%; sebelumnya 4.0%)

- Permit Bangunan Akhir Australia untuk Oktober 2025: -6.4% (ramalan -6.4%; sebelumnya 12.0%)

- Keyakinan Perniagaan NAB Australia untuk November 2025: 1.0 (sebelumnya 6.0)

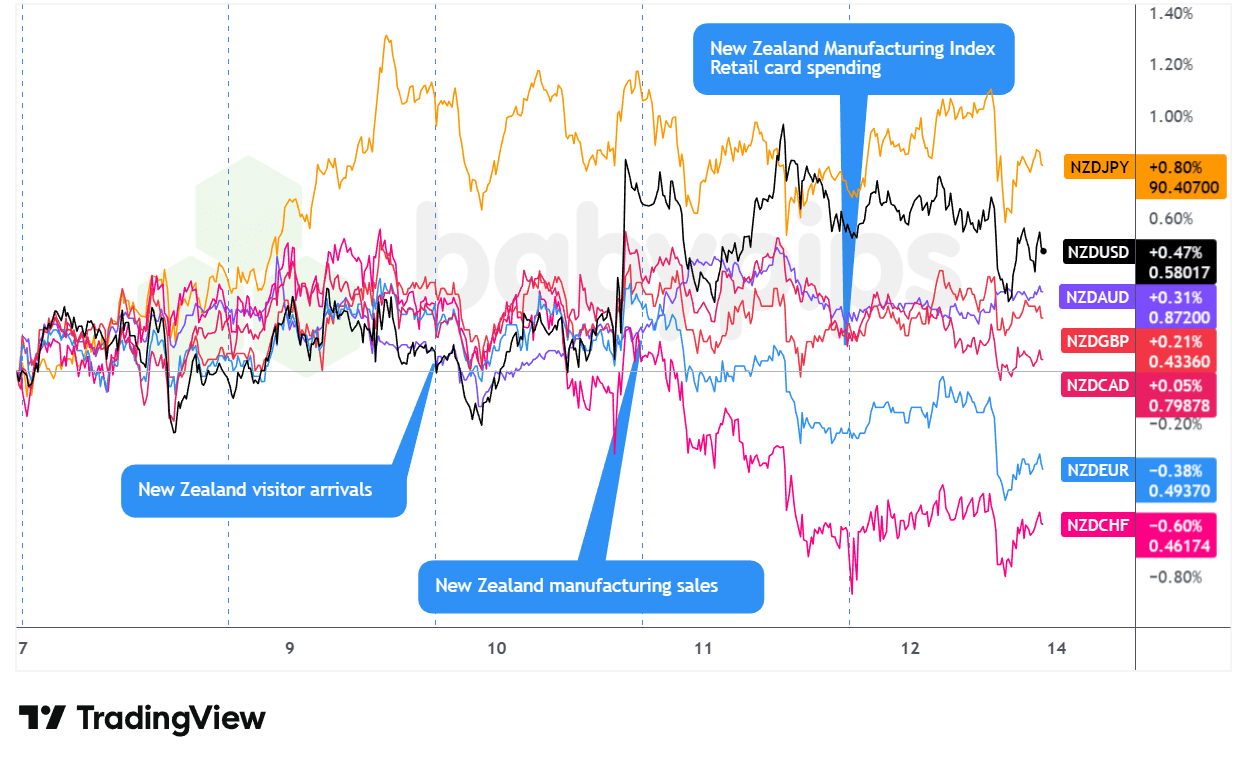

Pasangan NZD

Overlay of NZD vs. Major Currencies Chart by TradingView

Kiwi memasuki minggu dengan momentum yang baik, mencatatkan keuntungan melalui sesi AS pada hari Selasa, mungkin pada lebihan dagangan kukuh China semasa jam Asia Isnin dan sikap RBNZ yang kurang dovish berbanding rakan sejawat global mungkin memberikan sokongan asas. Mata wang itu bersama-sama dengan rally Asia Aussie pada hari Selasa selepas amaran inflasi hawkish Gabenor RBA Bullock pada bulan Februari, sebelum menyatu melalui London.

Sesi Asia pada hari Rabu membawa tekanan apabila data inflasi China yang lebih lembut—CPI utama pada -0.1% bulanan berbanding 0.1% yang dijangka—menekan mata wang sensitif pertumbuhan, walaupun NZD pulih mendekati keputusan FOMC. Karakterisasi dovish Powell tentang inflasi berpunca tarif mencetuskan rally petang lewat yang mengangkat NZD berbanding USD dan mata wang komoditi, walaupun ia berprestasi kurang baik berbanding mata wang utama Eropah.

Dua sesi terakhir berubah dengan tegas menjadi bearish. Jam AS pada hari Khamis menyaksikan kerugian NZD yang jelas berkorespon dengan laporan pekerjaan Australia yang mengecewakan. Kekuatan Asia pada hari Jumaat daripada data runcit domestik yang kukuh dengan cepat berbalik ketika kebimbangan ekuiti AI dan komen pembangkang hawkish Fed mendorong aliran risiko-off melalui sesi London dan New York.

Hujah Utama Bullish

- Kedatangan Pelawat New Zealand untuk Oktober 2025: 9.4% y/y (ramalan 3.0% y/y; sebelumnya 9.6% y/y)

- Jualan Pembuatan New Zealand untuk Q3 2025: 0.9% (ramalan -0.3%; sebelumnya -0.6%)

- PMI Perniagaan NZ New Zealand untuk November 2025: 51.4 (ramalan 50.5; sebelumnya 51.4)

Hujah Utama Bearish

- Gabenor RBNZ Breman menekankan ketiadaan laluan dasar monetari yang telah dipratetapkan

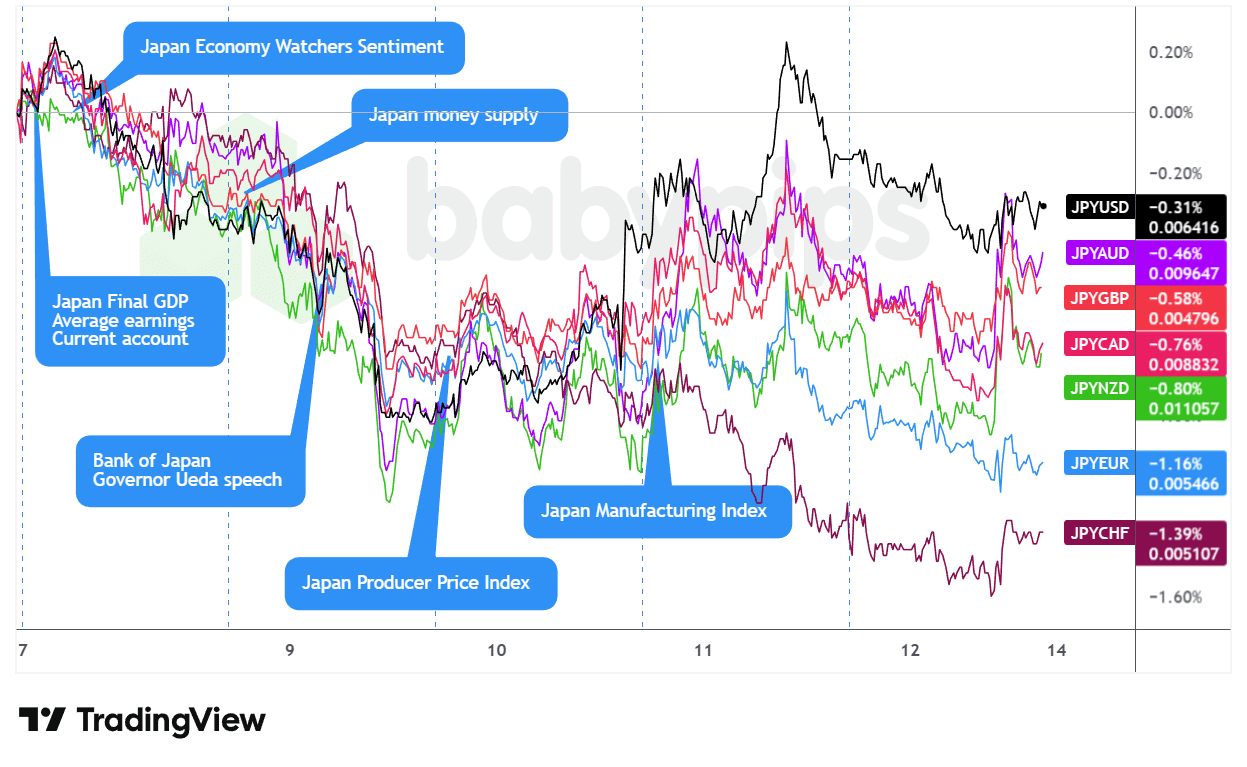

Pasangan JPY

Overlay of JPY vs. Major Currencies Chart by TradingView

Minggu yen bermula dengan kontradiksi yang membingungkan—walaupun Menteri Kewangan Katayama mengadu lagi tentang “pergerakan sepihak yang cepat,” JPY melemah melalui sesi Asia pada hari Isnin dan terus merosot ke perdagangan AS pada hari Selasa. Kebiasaannya dilihat masalah waktu: pasaran telah mempertaruhkan kenaikan kadar BOJ yang dijangkakan untuk minggu berikutnya, meninggalkan sedikit ruang untuk penetapan harga hawkish, sementara bank pusat utama lain serentak menyerang nada lebih hawkish.

Komen Gabenor Ueda pada hari Selasa tentang kenaikan kadar “agak cepat” dan kemungkinan campur tangan pembelian bon mungkin menguatkan persepsi bahawa BOJ akan tetap berhati-hati dengan pengetatan, mungkin memperbesarkan kelemahan JPY melalui jam London. Mata wang itu mendapat kedudukannya semasa sesi Asia pada hari Rabu apabila data deflasi China mencetuskan aliran tempat perlindungan yang selamat, walaupun pembalikan itu terbukti sementara ketika penyesuaian kedudukan FOMC mengambil tempat semasa perdagangan London.

Pembukaan AS Khamis membawa rally terkuat JPY minggu ini apabila data tuntutan pengangguran yang mengecewakan menurunkan hasil Perbendaharaan, walaupun kekuatan ekuiti cepat membalikkan keuntungan tempat perlindungan yang selamat ini menjelang penutupan petang. Mata wang itu menyambung kejatuhannya melalui sesi Asia dan London pada hari Jumaat apabila perbezaan kadar lebar menegaskan dominan, dengan hanya lonjakan singkat semasa jam ekuiti AS—yang bertepatan dengan kelemahan sektor teknologi—memberikan kelegaan sementara. JPY menamatkan sebagai mata wang utama berprestasi terburuk minggu ini, menekankan cabaran jangkaan hawkish yang telah dipratetapkan sepenuhnya.

Hujah Utama Bullish

- Menteri Kewangan Jepun Satsuki Katayama menyuarakan kebimbangan tentang “pergerakan sepihak yang cepat” yen

-

Pendapatan Tunai Purata Jepun untuk Oktober 2025: 2.6% y/y (ramalan 2.1% y/y; sebelumnya 1.9% y/y)

- Bayaran Lebih Masa Jepun untuk Oktober 2025: 1.5% y/y (ramalan 0.3% y/y; sebelumnya 0.6% y/y)

- Pinjaman Bank Jepun untuk November 2025: 4.2% (sebelumnya 4.1%)

-

Kadar Pertumbuhan KDNK Akhir Jepun untuk Q3 2025: -0.6% q/q (ramalan -0.4% q/q; sebelumnya 0.5% q/q)

- Indeks Harga KDNK Jepun Akhir untuk Q3 2025: 3.4% (ramalan 2.8% v; sebelumnya 3.0% y/y)

- Penggunaan Swasta KDNK Jepun Akhir untuk Q3 2025: 0.2% q/q (ramalan 0.1% q/q; sebelumnya 0.4% q/q)

- Tinjauan Pemerhati Ekonomi Jepun untuk November 2025: 50.3 (ramalan 49.3; sebelumnya 53.1)

- Pesanan Alat Mesin Jepun untuk November 2025: 14.2% y/y (ramalan 9.4% y/y; sebelumnya 16.8% y/y)

- PPI Jepun untuk November 2025: 0.3% m/m (ramalan 0.2% m/m; sebelumnya 0.4% m/m); 2.7% y/y (ramalan 2.6% y/y; sebelumnya 2.7% y/y)

- BSI Pembuatan Besar Jepun untuk Q4 2025: 4.7% (ramalan 1.0%; sebelumnya 3.8%)

- Kadar Penggunaan Kapasiti Jepun untuk Oktober 2025: 3.3% (ramalan 0.5%; sebelumnya 2.5%)

Hujah Utama Bearish

- Gabenor BOJ Ueda berkata kenaikan kadar faedah jangka panjang ‘agak cepat’

- Indeks Tankan Reuters Jepun untuk Disember 2025: 10.0 (ramalan 12.0; sebelumnya 17.0)

- Kadar Pertumbuhan KDNK Tahunan Akhir Jepun untuk Q3 2025: -2.3% (ramalan -1.8%; sebelumnya 2.2%)

- Perbelanjaan Modal KDNK Jepun Akhir untuk Q3 2025: -0.2% q/q (ramalan 1.0% q/q; sebelumnya 0.8% q/q)

- Permintaan Luar KDNK Jepun Akhir untuk September 2025: -0.2% q/q (ramalan -0.2% q/q; sebelumnya 0.2% q/q)

- Akaun Semasa Jepun untuk Oktober 2025: 2,834.0B (ramalan 2,900.0B; sebelumnya 4,483.0B)

- Pesawat pengebom Rusia menyertai rondaan udara China berhampiran Jepun ketika ketegangan Tokyo-Beijing meningkat

- AS dan Jepun mengadakan latihan penerbangan bersama ketika China meningkatkan aktiviti ketenteraan berhampiran Jepun

- Produksi Perindustrian Akhir Jepun untuk Oktober 2025: 1.6% y/y (ramalan 1.5% y/y; sebelumnya 3.8% y