This article has been translated from English to Vietnamese.

Tuần này, các ngân hàng trung ương đã trở thành tâm điểm, mang đến một bài học nhanh về cách mà sự thay đổi chính sách có thể khiến các nhà giao dịch tiền tệ cuống cuồng điều chỉnh vị trí của mình.

Việc Cục Dự trữ Liên bang cắt giảm lãi suất vào thứ Tư đã trở thành khoảnh khắc quyết định của tuần - không chỉ bởi chính sự giảm suất này, mà còn bởi sự miêu tả bất ngờ của Chủ tịch Powell rằng lạm phát chủ yếu do thuế nhập khẩu và mang tính tạm thời. Thông điệp đó đã kích hoạt sự suy yếu rộng rãi của đồng đô la kéo dài đến tận thứ Sáu, mặc dù một số quan chức Fed đã cố gắng đẩy lùi với những bình luận mạnh mẽ.

Trong khi đó, các thành viên của Ngân hàng Trung ương Châu Âu gây chú ý khi gợi ý rằng lãi suất đã chạm đáy, Ngân hàng Dự trữ Úc phát đi tín hiệu về khả năng thắt chặt vào tháng Hai, và Ngân hàng Quốc gia Thụy Sĩ kiên quyết từ chối lãi suất âm mặc dù lạm phát yếu. Kết quả? Một tuần mà đồng franc Thụy Sĩ tăng vọt lên đầu bảng xếp hạng trong khi yên Nhật—mặc dù sắp có đợt tăng của BOJ—kết thúc ở cuối cùng, làm nổi bật cách mà kỳ vọng đã được định giá đầy đủ có thể làm suy yếu cả vị trí mạnh mẽ.

Hãy cùng phân tích cách mỗi loại tiền tệ lớn điều hướng qua giai đoạn hỗn loạn này và những yếu tố nào đã thúc đẩy hành động.

Mục lục

| Đô la Mỹ | Đô la Canada |

| Euro | Đô la Úc |

| Bảng Anh | Đô la New Zealand |

| Franc Thụy Sĩ | Yên Nhật |

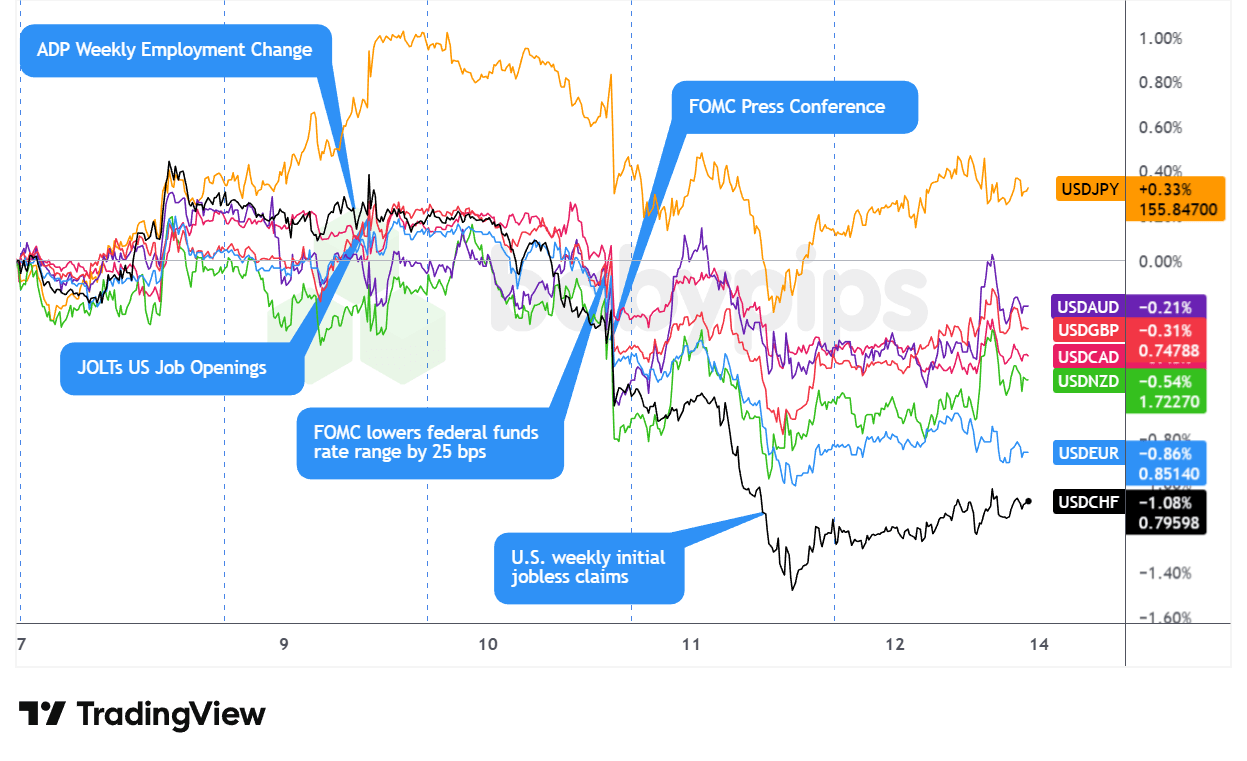

Cặp USD

Overlay of USD vs. Major Currencies Chart by TradingView

Đồng đô la đã khởi đầu tuần trên nền tảng vững chắc, lấy lại sự yếu kém sớm ở châu Á để thực hiện một cuộc phục hồi bền vững trước khi thị trường London mở cửa thông qua phiên Châu Âu vào thứ Hai. Sức mạnh này đến mà không có những chất xúc tác rõ ràng, cho thấy rằng các nhà giao dịch đã chuẩn bị phòng thủ trước quyết định của Cục Dự trữ Liên bang vào thứ Tư, với đồng đô la tìm thấy sự hỗ trợ cùng với tâm lý rủi ro yếu hơn và lợi suất trái phiếu tăng.

Việc định vị thận trọng đó chứng tỏ là đúng đắn khi phiên giao dịch ngày thứ Ba của đồng đô la—nhảy lên sau dữ liệu JOLTS mạnh hơn dự kiến trước khi phai mờ vào buổi chiều—nhường chỗ cho sự sụp đổ quyết định vào thứ Tư. Cục Dự trữ Liên bang đã thực hiện cắt giảm một phần tư điểm như dự kiến rộng rãi vào buổi chiều của Hoa Kỳ, nhưng sự trình bày ôn hòa của Chủ tịch Powell đã kích hoạt những tổn thất mạnh nhất của đồng đô la trong tuần. Sự miêu tả của ông rằng “thuế nhập khẩu đang gây ra phần lớn sự tăng giá của lạm phát” và kỳ vọng rằng tác động của chúng sẽ “giảm dần vào năm sau” với lạm phát hàng hóa đạt đỉnh vào quý 1 đã làm suy yếu lý do mạnh mẽ giữ nguyên lãi suất, ngay cả khi ba sự phản kháng chưa từng có của FOMC đã làm nổi bật sự chia rẽ nội bộ.

Sự suy yếu của đồng đô la sau cuộc họp FOMC tăng tốc qua các phiên giao dịch châu Á và London vào thứ Năm mặc dù có một cú bật kỹ thuật ngắn qua đêm. Quyết định giữ nguyên của Ngân hàng Quốc gia Thụy Sĩ ở mức 0% đã không cung cấp nhiều hỗ trợ, với tỷ giá USD/CHF giảm 0,73% khi sự suy yếu rộng rãi của đồng đô la chiếm ưu thế. Đồng bạc xanh tiếp tục giảm trong phiên giao dịch buổi sáng của Hoa Kỳ sau khi yêu cầu thất nghiệp hàng tuần tăng vọt lên 236.000 so với dự báo 205.000—củng cố sự nhấn mạnh hôm thứ Tư của Powell về những lo ngại thị trường lao động và kỳ vọng của thị trường về việc cắt giảm lãi suất năm 2026 ngoài động thái đơn lẻ dự kiến của Fed.

Thứ Sáu mang lại sự ổn định nhẹ khi đồng đô la phục hồi từ mức thấp gần tám tuần vào thứ Năm, được hỗ trợ bởi các bình luận mạnh mẽ của Fed trong phiên giao dịch của Hoa Kỳ. Lãnh đạo Fed Cleveland, Hammack kêu gọi chính sách “hơi hạn chế hơn” do lạm phát cao, trong khi người phản đối Schmid nhắc lại mối lo ngại về áp lực giá. Lợi suất trái phiếu 30 năm tăng lên mức cao nhất trong ba tháng, cung cấp hỗ trợ cuối tuần. Dù vậy, thiệt hại đã xảy ra—đồng đô la đóng cửa như đồng tiền chính kém thứ hai trong tuần, với sự đánh giá lại ôn hòa sau FOMC rõ ràng lấn át sự đẩy lùi mạnh mẽ vào thứ Sáu.

Lý lẽ Tiêu đề Lạc quan

- Kỳ vọng Lạm phát của Người tiêu dùng Mỹ cho tháng 11 năm 2025: 3,2% (dự báo 3,1%; trước đó 3,2%)

-

FOMC Đã Cắt Giảm 0,25% Ôn Hòa bằng Cuộc bỏ phiếu Lịch sử 9-3

- Vào thứ Tư, FOMC đã bỏ phiếu 9-3 để hạ lãi suất quỹ liên bang chuẩn xuống một phần tư điểm đến phạm vi 3,5%-3,75%

- Tóm tắt Dự báo Kinh tế (SEP) cho năm 2025 chỉ ra chỉ có một đợt giảm lãi suất vào năm 2026, phù hợp với dự báo tháng Chín

- Chỉ số Lạc quan Kinh doanh NFIB của Mỹ cho tháng 11 năm 2025: 99,0 (dự báo 98,0; trước đó 98,2)

- Thay đổi Việc làm Hàng tuần ADP của Mỹ cho ngày 22 tháng 11 năm 2025: 4,75k (trước đó -13,5k)

-

Số việc làm mở theo JOLTs của Mỹ cho tháng 10 năm 2025: 7,67M (dự báo 7,0M; trước đó 7,66M)

- Số việc làm bỏ việc theo JOLTs của Mỹ cho tháng 10 năm 2025: 2,94M (dự báo 3,1M; trước đó 3,13M)

- Lãi suất thế chấp 30 năm của MBA Mỹ cho ngày 5 tháng 12 năm 2025: 6,33% (trước đó 6,32%)

- Ứng dụng thế chấp MBA của Mỹ cho ngày 5 tháng 12 năm 2025: 4,8% (trước đó -1,4%)

-

Cán cân thương mại của Mỹ cho tháng 9 năm 2025: -52,8B (dự báo -57,0B; trước đó -59,6B)

- Xuất khẩu của Mỹ cho tháng 9 năm 2025: 289,3B (dự báo 281,0B; trước đó 280,8B)

- Tồn kho bán buôn của Mỹ cho tháng 9 năm 2025: 0,5% m/m (dự báo -0,3% m/m; trước đó 0,0% m/m)

- Chủ tịch Fed Cleveland, Beth Hammack, lập luận vào thứ Sáu rằng lạm phát vẫn quá cao và chính sách nên “hơi” hoặc “hơi” hạn chế hơn hiện tại

Lý lẽ Tiêu đề Bi quan

- Các quan chức Mỹ gợi ý về các đợt giảm lãi suất của Fed trong tương lai

- Cố vấn Nhà Trắng và ứng cử viên Chủ tịch Fed Hassett cho biết họ nên “tiếp tục giảm lãi suất một chút” với sự quan sát dữ liệu

- Vào thứ Ba, Kevin Hassett nói rằng còn “nhiều không gian” để Fed cắt giảm lãi suất, có thể nhiều hơn 25 điểm cơ bản, với những gì ông thấy là một bùng nổ năng suất kiểu AI vào thập niên 1990 có thể hỗ trợ lãi suất thấp hơn mà không châm ngòi cho lạm phát.

- Trump nói với Politico rằng ông có thể xem xét thay đổi thuế nhập khẩu để giảm giá; gọi sự sẵn sàng hạ lãi suất là một “thử nghiệm tiêu chuẩn” cho lựa chọn chủ tịch Fed

- Cục Thống kê Lao động Hoa Kỳ sẽ công bố dữ liệu PPI của tháng 10 và tháng 11 cùng nhau vào tháng Giêng

- Yêu cầu thất nghiệp ban đầu của Mỹ cho ngày 6 tháng 12 năm 2025: 236,0k (dự báo 205,0k; trước đó 191,0k)

- Fed cho biết sẽ bắt đầu mua trái phiếu kho bạc để quản lý thanh khoản thị trường

- Tổng thống Trump không loại trừ quân đội ở Venezuela, nói rằng 'ngày tháng của Tổng thống Nicolás Maduro đã được đếm'

- Tổng thống Trump đe dọa Mexico với việc tăng thuế nhập khẩu 5% do tranh chấp nước

-

Chi phí lao động - Lương theo quý của Mỹ cho Q3 2025: 0,8% (dự báo 0,8%; trước đó 1,0%)

- Chỉ số Chi phí lao động theo quý của Mỹ cho Q3 2025: 0,8% (dự báo 0,8%; trước đó 0,9%)

- Chi phí lao động - Phúc lợi theo quý của Mỹ cho Q3 2025: 0,8% (dự báo 0,6%; trước đó 0,7%)

- Nhập khẩu của Mỹ cho tháng 9 năm 2025: 342,1B (dự báo 338,0B; trước đó 340,4B)

- Mặc dù phản đối việc cắt giảm lãi suất tuần qua, Chủ tịch Ngân hàng Dự trữ Liên bang Chicago Goolsbee cho biết ông dự kiến sẽ có thêm đợt giảm lãi suất vào năm 2026

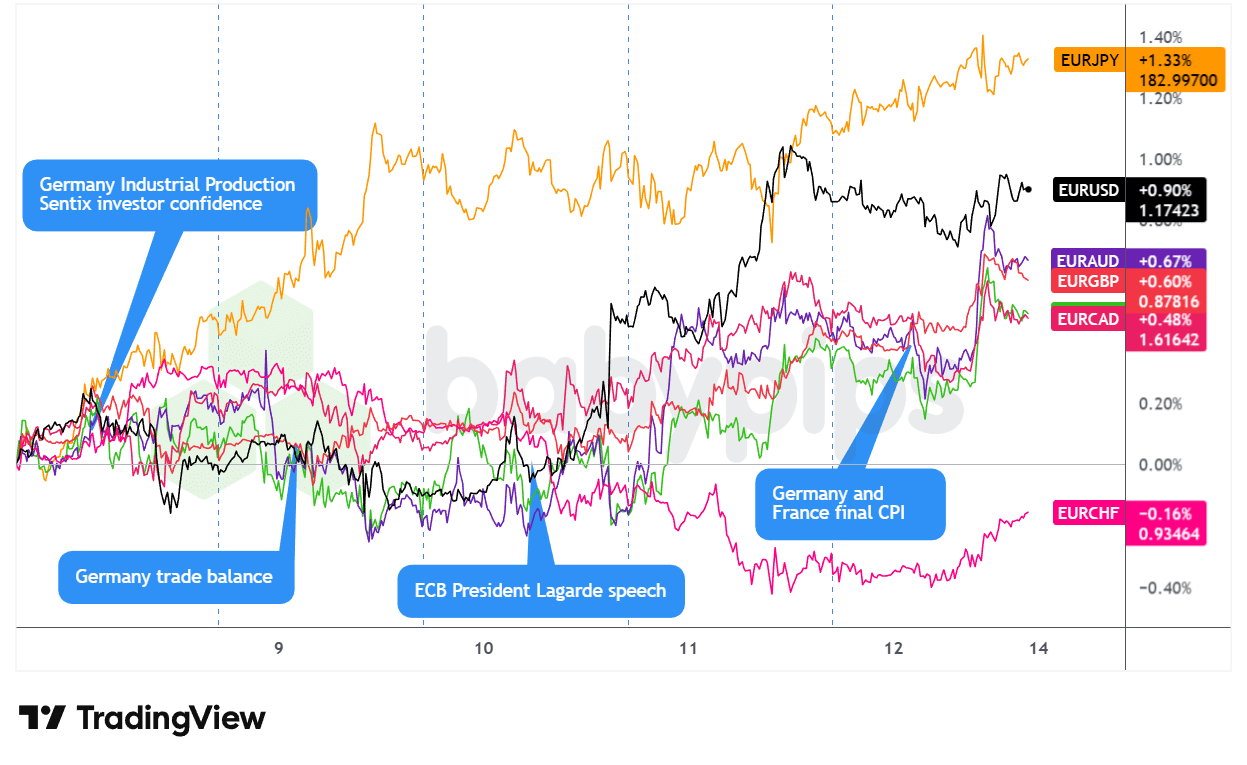

Cặp EUR

Overlay of EUR vs. Major Currencies Chart by TradingView

Đồng euro đã dành cả tuần để củng cố trước khi tận dụng thông điệp ôn hòa của Fed và sự khác biệt chính sách nổi lên với ECB.

Thông qua phiên Mỹ vào thứ Tư, EUR giao dịch hỗn hợp và đi ngang mặc dù dữ liệu sản xuất công nghiệp của Đức mạnh hơn mong đợi vào thứ Hai (1,8% so với dự báo 0,4%), và dữ liệu cán cân thương mại vững chắc vào thứ Ba không cung cấp sự hỗ trợ trước khi vị trí tương đối giữa các ngân hàng trung ương tác động lên đồng tiền chung.

Câu chuyện đã thay đổi vào thứ Tư trong phiên London khi các quan chức ECB Simkus và Villeroy phát tín hiệu rằng lãi suất có thể giữ nguyên, với Chủ tịch Lagarde gợi ý rằng dự báo tăng trưởng tháng 12 có thể được điều chỉnh cao hơn. Sự nghiêng về phía mạnh mẽ này có khả năng hỗ trợ EUR vào giữa ngày trước khi phiên Mỹ vào thứ Tư mang đến chất xúc tác quyết định—sự miêu tả ôn hòa của Chủ tịch Powell về lạm phát do thuế nhập khẩu gây ra khiến đồng đô la suy yếu rộng rãi, nâng EUR/USD lên, mặc dù euro đã giảm so với các nơi trú ẩn an toàn truyền thống khi tâm lý rủi ro tăng vọt.

EUR kéo dài đà tăng vào thứ Năm khi đồng đô la tiếp tục yếu, với dữ liệu yêu cầu thất nghiệp yếu hơn của Mỹ trong phiên giao dịch của Mỹ củng cố sự yếu kém của USD. Phiên Mỹ vào thứ Sáu chứng kiến EUR phục hồi trên tổng thể để kết thúc như đồng tiền mạnh thứ hai trong tuần, có thể được hỗ trợ bởi kỳ vọng khác biệt chính sách ngày càng tăng giữa Fed và ECB.

Lý lẽ Tiêu đề Lạc quan

- Các thành viên ECB gợi ý về lãi suất duy trì ổn định trong thời gian gần

- Vào thứ Tư, Chủ tịch ECB Lagarde cho biết nền kinh tế khu vực đồng euro đã kiên cường hơn dự kiến, và bà nghi ngờ ECB sẽ lại điều chỉnh dự báo tăng trưởng của mình lên cao hơn tại cuộc họp tuần tới; cũng mô tả chính sách tiền tệ đang ở "vị trí tốt"

- Thống đốc ngân hàng trung ương Lithuania Gediminas Simkus cho biết không cần thiết phải hạ lãi suất thêm nữa khi mà hoạt động và lạm phát đều vượt dự kiến

- Thành viên ECB Kazimir không thấy lý do để thay đổi lãi suất trong những tháng tới, “Chắc chắn không phải vào tháng 12”

- Thành viên Hội đồng quản trị ECB Francois Villeroy de Galhau cho biết hôm thứ Tư rằng không có lý do để nâng lãi suất sớm.

- Sản xuất Công nghiệp Đức cho tháng 10 năm 2025: 1,8% m/m (dự báo 0,4% m/m; trước đó 1,3% m/m)

- Niềm tin nhà đầu tư Sentix khu vực Euro cho tháng 12: -6,2 (-6,2 dự báo, -7,4 trước đó)

-

Cán cân thương mại Đức cho tháng 10 năm 2025: 16,9B (dự báo 15,9B; trước đó 15,3B)

- Nhập khẩu Đức cho tháng 10 năm 2025: -1,2% m/m (dự báo 0,5% m/m; trước đó 3,1% m/m)

- Xuất khẩu Đức cho tháng 10 năm 2025: 0,1% m/m (dự báo 0,9% m/m; trước đó 1,4% m/m)

Lý lẽ Tiêu đề Bi quan

- Trong chuyến thăm chính thức của mình đến Trung Quốc, Tổng thống Pháp Emmanuel Macron đe dọa Bắc Kinh bằng thuế nhập khẩu

- Chủ tịch Ủy ban Châu Âu von der Leyen tới Trump: Đừng can thiệp vào nền dân chủ châu Âu

- Cuối tuần qua, thành viên ECB Rehn cho biết Khu vực đồng Euro phải đối mặt với các rủi ro tiêu cực trong dài hạn, ngay cả khi tăng giá đã trở lại mục tiêu 2% của ECB

- Tỷ lệ Lạm phát Đức Cuối cùng cho tháng 11 năm 2025: -0,2% m/m (-0,2% m/m dự báo; trước đó 0,3% m/m); 2,3% y/y (2,3% y/y dự báo; trước đó 2,3% y/y)

- Tỷ lệ Lạm phát Pháp Cuối cùng cho tháng 11 năm 2025: 0,9% y/y (0,9% y/y dự báo; trước đó 0,9% y/y)

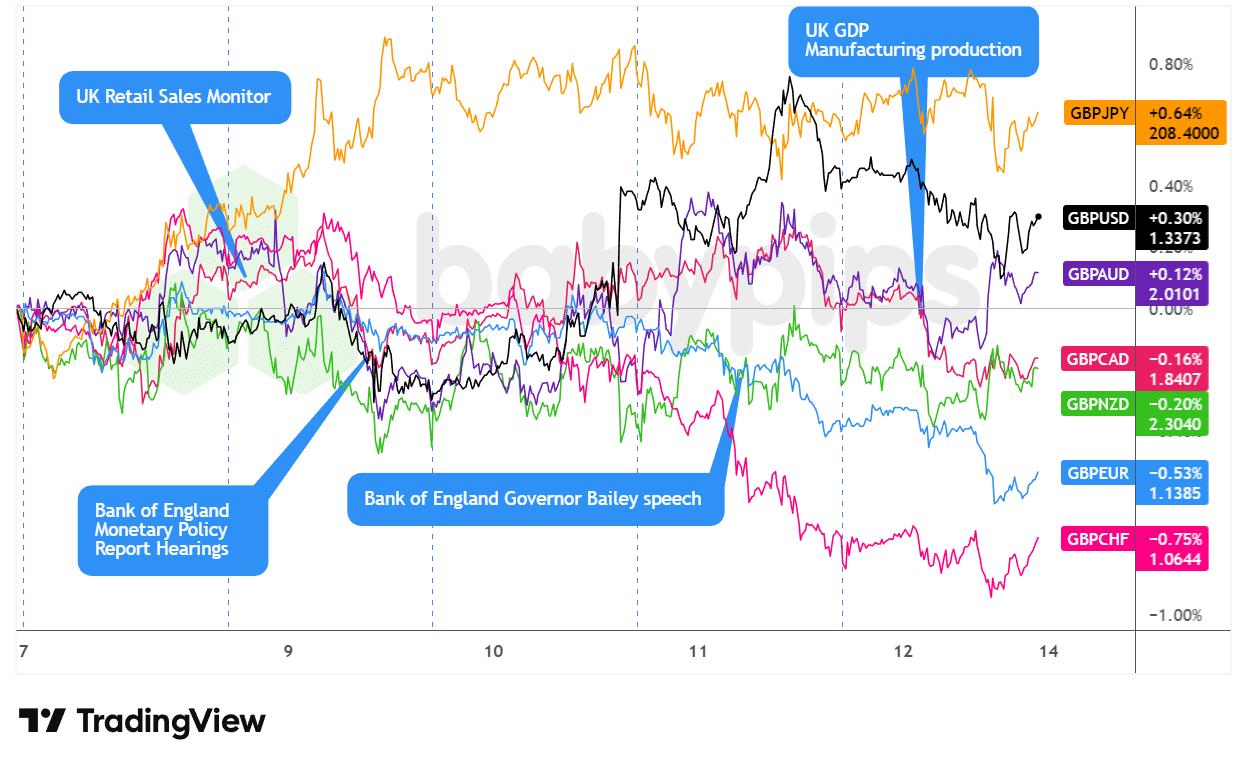

Cặp GBP

Overlay of GBP vs. Major Currencies Chart by TradingView

Đồng bảng Anh đã dành phần lớn tuần để giữ thế cân bằng khi các nhà giao dịch định vị thận trọng trước các quyết định của các ngân hàng trung ương lớn, chỉ để vấp ngã mạnh mẽ ở cuối đường đua do dữ liệu tăng trưởng thất vọng của Vương quốc Anh.

Bảng Anh mở đầu tuần bị mắc kẹt trong các phạm vi gập ghềnh qua các phiên châu Á và London vào thứ Hai, có thể bị đè nặng khi thành viên MPC BOE, Taylor, nhắc nhở thị trường rằng các chính sách của Anh không vội vàng giảm thêm. Tâm lý phòng thủ đó kéo dài vào thứ Ba, khi doanh số bán lẻ BRC của Vương quốc Anh yếu hơn mong đợi (1,2% y/y so với 1,5% trước đó) có thể củng cố lo ngại về động lực tiêu dùng, giữ GBP nhanh chóng và có thể góp phần vào sự suy tàn muộn vào thứ Ba.

Quyết định của Fed vào thứ Tư đánh dấu bước ngoặt trong phiên Mỹ, khi sự miêu tả ôn hòa của Chủ tịch Powell về lạm phát do thuế nhập khẩu gây ra đã nâng các đồng tiền nhạy cảm với lãi suất như bảng Anh. Thứ Năm mang đến hoạt động tương đối yên tĩnh qua giờ London, mặc dù bình luận của Thống đốc BOE Andrew Bailey về việc tiếp tục giảm cân đối tài sản của ngân hàng trung ương có thể cung cấp một số hỗ trợ kỹ thuật - ngay cả khi GBP đóng cửa hỗn hợp, cao hơn so với USD và các đồng tiền hàng hóa nhưng thấp hơn so với các nơi trú ẩn an toàn.

Phiên London vào thứ Sáu mang lại động thái quyết định đi xuống nhất trong tuần, khi GDP tháng 10 giảm 0,1% so với tháng trước, giảm liên tiếp lần thứ hai, với sản lượng dịch vụ giảm 0,3%—có thể phản ánh sự bất định ngân sách kéo dài. Thị trường ngay lập tức định giá tăng kỳ vọng giảm cho cuộc họp BOE ngày 18 tháng 12, định vị bảng Anh là đồng tiền kém nhất trong ngày.

Lý lẽ Tiêu đề Lạc quan

- Các thành viên BOE ủng hộ cách tiếp cận được tính toán để cắt giảm lãi suất thêm

- Thành viên BOE Ramsden cho rằng “việc loại bỏ dần sự hạn chế của chính sách” vẫn là phù hợp

- Phó Thống đốc BOE Lombardelli nhấn mạnh “các rủi ro tăng lên đối với lạm phát” trong khi kêu gọi cách tiếp cận thận trọng đối với việc cắt giảm lãi suất thêm

- Thành viên BOE Dhingra cho biết giảm phát đang trên đường, không thấy “cần thiết phải hạn chế như vậy.”

- Thành viên BOE Mann hoài nghi rằng CPI tiêu đề sẽ giảm xuống mục tiêu vào giữa năm 2027

- RICS UK Tỉ lệ Cân bằng Giá Nhà cho tháng 11 năm 2025: -16.0% (dự báo -20.0%; trước đó -19.0%)

- Sản xuất Chế tạo của Vương quốc Anh cho tháng 10 năm 2025: 0,5% m/m (dự báo 0,5% m/m; trước đó -1,7% m/m); -0,8% y/y (dự báo -1,2% y/y; trước đó -2,2% y/y)

Lý lẽ Tiêu đề Bi quan

- Thành viên BOE Taylor dự kiến lạm phát sẽ giảm xuống mục tiêu ‘trong ngắn hạn’

- Doanh số bán lẻ BRC của Vương quốc Anh cho tháng 11: 1,2% y/y (dự báo 2,5%, trước đó 1,5%)

- Báo cáo Tài chính đã báo cáo rằng Vương quốc Anh đã cam kết thêm 2 tỷ đô la chi tiêu cho NHS để ngăn chặn thuế nhập khẩu của Trump

-

GDP của Vương quốc Anh cho tháng 10 năm 2025: -0,1% m/m (dự báo 0,0% m/m; trước đó -0,1% m/m); 1,1% y/y (dự báo 0,9% y/y; trước đó 1,1% y/y)

- Sản xuất Công nghiệp của Vương quốc Anh cho tháng 10 năm 2025: -0,8% y/y (dự báo -0,9% y/y; trước đó -2,5% y/y); 1,1% m/m (dự báo 0,8% m/m; trước đó -2,0% m/m )

- Cán cân thương mại hàng hóa của Vương quốc Anh cho tháng 10 năm 2025: -22,54B (dự báo -19,0B; trước đó -18,88B)

- Cán cân thương mại của Vương quốc Anh cho tháng 10 năm 2025: -4,82B (dự báo -1,9B; trước đó -1,09B)

- Theo Dõi GDP hàng tháng của NIESR Vương quốc Anh cho tháng 11 năm 2025: -0,1% (dự báo 0,1%; trước đó 0,0%)

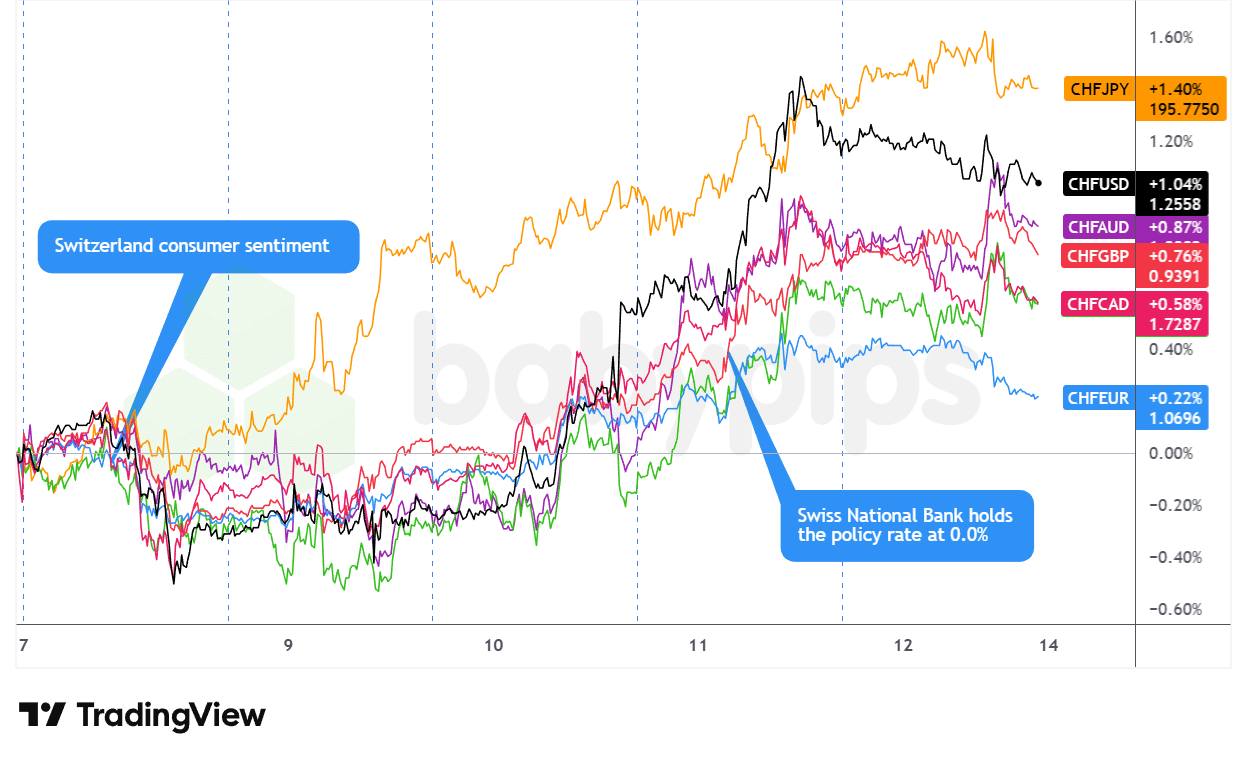

Cặp CHF

Overlay of CHF vs. Major Currencies Chart by TradingView

Đồng franc Thụy Sĩ nổi lên là đồng tiền chính mạnh nhất của tuần, tăng ổn định từ phiên Mỹ hôm thứ Hai đến thứ Năm trước khi duy trì đà tăng vào cuối tuần vào thứ Sáu.

Đồng franc khởi đầu với giao dịch hỗn hợp vào thứ Hai, tăng so với đồng tiền hàng hóa và yên Nhật trong khi suy yếu so với euro, bảng Anh và đô la khi thị trường định vị phòng thủ trước quyết định của Fed. Sự tự tin của người tiêu dùng Thụy Sĩ phù hợp với kỳ vọng ở mức -34,0 không cung cấp nhiều hỗ trợ, được đặc trưng bởi việc CHF giảm vào buổi chiều Mỹ khi lợi suất trái phiếu kho bạc tăng.

Phiên giao dịch hôm thứ Ba chứng kiến sự thay đổi động lực quyết định, với đồng franc tăng cường so với gần như tất cả các đồng tiền chính khi sự thận trọng trước FOMC tăng cường nhu cầu nơi trú ẩn an toàn. Cuộc phục hồi tăng tốc mạnh vào thứ Tư trong phiên Mỹ sau khi Fed cắt giảm 25 điểm cơ bản và buổi họp báo ôn hòa của Chủ tịch Powell, điều đã kích hoạt sự suy yếu rộng rãi của đồng đô la và có khả năng nâng CHF lên mức cao nhất phiên trên tổng thể.

Quyết định của SNB hôm thứ Năm củng cố tông màu lạc quan—trong khi các nhà hoạch định chính sách giữ lãi suất ở mức không như dự kiến, việc Thống đốc Schlegel mạnh mẽ từ chối lãi suất âm mặc dù đã hạ dự báo lạm phát dường như làm giảm kỳ vọng nới lỏng. Đồng franc kéo dài đà tăng qua phiên Mỹ khi sự yếu kém của yêu cầu thất nghiệp ban đầu đã gây ra sự yếu kém của USD, có thể thêm một số dòng chảy vào franc.

Phiên giao dịch hỗn loạn vào thứ Sáu cuối cùng đã đóng cửa tích cực, có khả năng hưởng lợi từ các dòng chảy rủi ro khi cổ phiếu công nghệ sụt giảm và định vị nơi trú ẩn an toàn tăng cường.

Lý lẽ Tiêu đề Lạc quan

- Sự Tự tin của Người tiêu dùng Thụy Sĩ cho tháng 11 năm 2025: -34.0 (dự báo -35.0; trước đó -37.0)

- Chính phủ Thụy Sĩ cho biết mức trần thuế mới 15% của Mỹ áp dụng trở về từ giữa tháng 11

-

SNB Đã Giữ Lại Lãi Suất Âm Dù Lạm Phát Yếu, CHF Cao Hơn

- Quyết Định Lãi Suất SNB Thụy Sĩ cho ngày 11 tháng 12 năm 2025: 0.0% (dự báo 0.0%; trước đó 0.0%); không thấy triển vọng lạm phát yếu là đủ để chuyển sang lãi suất âm

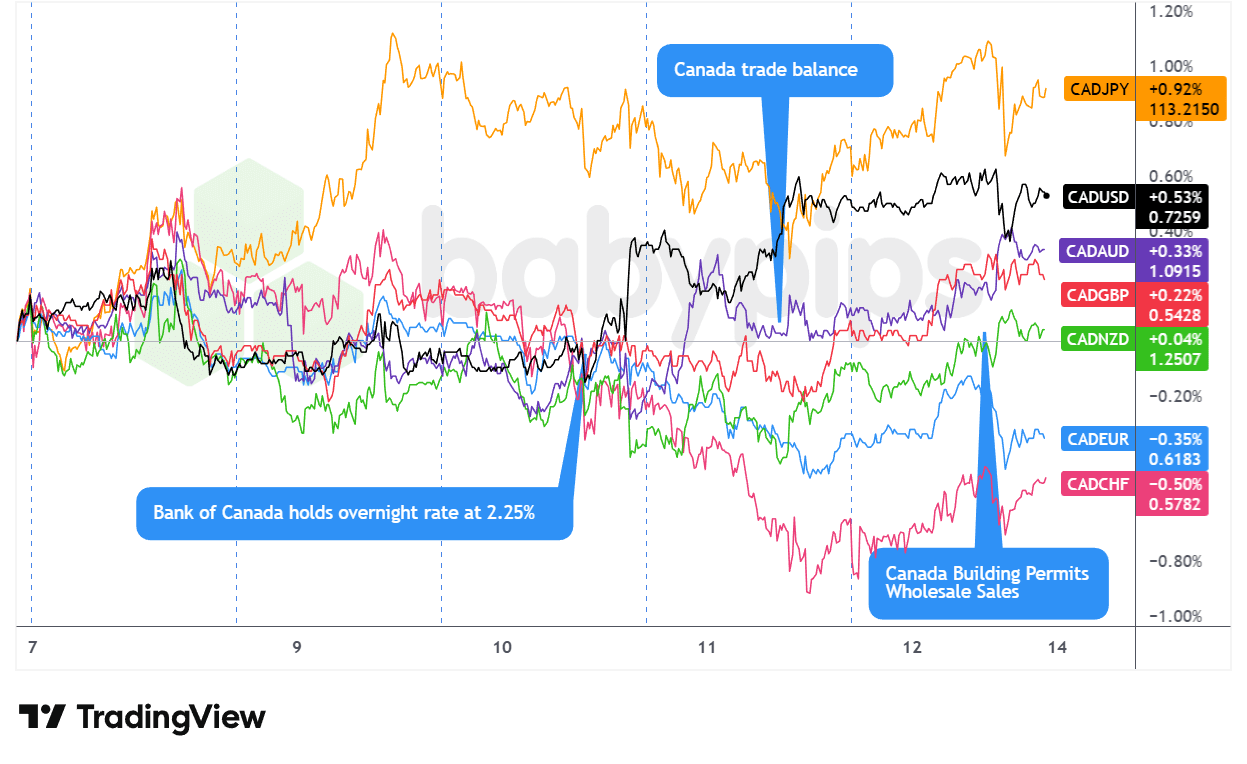

Cặp CAD

Overlay of CAD vs. Major Currencies Chart by TradingView

Đồng Loonie bắt đầu tuần trên nền tảng lung lay, trả lại những lợi nhuận do việc làm đạt được vào thứ Sáu khi giá dầu giảm và định vị thận trọng trước các cuộc họp của ngân hàng trung ương có thể đã đè nặng lên đồng tiền hàng hóa này qua các phiên London và Mỹ vào thứ Hai. Sự sụt giảm của WTI và nhu cầu đô la tăng cao do lợi suất cao hơn có khả năng tăng cường sự sụt giảm của CAD vào đầu tuần.

Sự lo lắng trước Fed và BOC đã giữ cho đồng Loonie chao đảo qua thứ Ba và vào thứ Tư, mặc dù CAD đã tìm thấy hỗ trợ tạm thời từ báo cáo JOLTS tích cực trong buổi chiều của Mỹ vào thứ Ba trước khi phai mờ. Quyết định giữ nguyên của Ngân hàng Canada ở mức 2,25% vào chiều thứ Tư đã trở thành khoảnh khắc quyết định của tuần - không phải cho chính quyết định mà cho sự miêu tả của Thống đốc Macklem về lãi suất ở “mức thấp nhất của phạm vi trung lập” và sự từ chối loại trừ các đợt giảm lãi suất trong tương lai, điều đã làm suy yếu đồng tiền này ngay cả khi Fed đưa ra bình luận ôn hòa vài giờ sau đó.

Phiên giao dịch Mỹ vào thứ Năm đánh dấu một bước ngoặt khi yêu cầu thất nghiệp yếu hơn dự kiến (236K so với dự báo 205K) đã kích hoạt sự yếu kém rộng rãi của đô la, có thể góp phần vào sự phục hồi của CAD, đặc biệt so với các đồng tiền hàng hóa đồng nghiệp sau báo cáo việc làm thất vọng của Úc. Đồng Loonie duy trì sức mạnh tương đối này vào cuối tuần thứ Sáu mặc dù có sự dao động nội bộ trong ngày, kết thúc tuần ở mức hỗn hợp với xu hướng tăng giá khi giá hàng hóa phục hồi - đặc biệt là sự tăng giá kỷ lục của đồng - và sự yếu kém liên tiếp của USD có thể cung cấp hỗ trợ cuối tuần đã làm lu mờ các thiếu sót dữ liệu trong nước về doanh số bán buôn và sử dụng công suất.

Lý lẽ Tiêu đề Lạc quan

-

Cán cân thương mại Canada cho tháng 9 năm 2025: 0,15B (dự báo -6,0B; trước đó -6,32B)

- Nhập khẩu của Canada cho tháng 9 năm 2025: 64,08B (dự báo 67,0B; trước đó 66,91B)

- Xuất khẩu của Canada cho tháng 9 năm 2025: 64,23B (dự báo 61,0B; trước đó 60,58B)

- Giấy phép xây dựng Canada cho tháng 10 năm 2025: 14,9% m/m (dự báo 0,3% m/m; trước đó 4,5% m/m)

Lý lẽ Tiêu đề Bi quan

-

BOC Giữ Nguyên ở mức 2,25% Khi Kinh Tế Canada Cho Thấy Sự Kiên Cường Dù Bất Định Thương Mại

- Quyết định Lãi suất của BoC Canada cho ngày 10 tháng 12 năm 2025: 2,25% (dự báo 2,25%; trước đó 2,25%)

- Các thành viên BOC coi lãi suất hiện tại là phù hợp cho “mức thấp nhất của phạm vi trung lập” để hỗ trợ điều chỉnh cấu trúc

- Doanh số bán buôn Canada cuối cùng cho tháng 10 năm 2025: 0,1% m/m (dự báo 0,3% m/m; trước đó 0,6% m/m)

- Tỷ lệ sử dụng công suất của Canada cho ngày 30 tháng 9 năm 2025: 78,5% (dự báo 79,2%; trước đó 79,3%)

- Doanh số bán xe ô tô mới của Canada cho tháng 10 năm 2025: 163,5k (dự báo 169,0k; trước đó 168,7k)

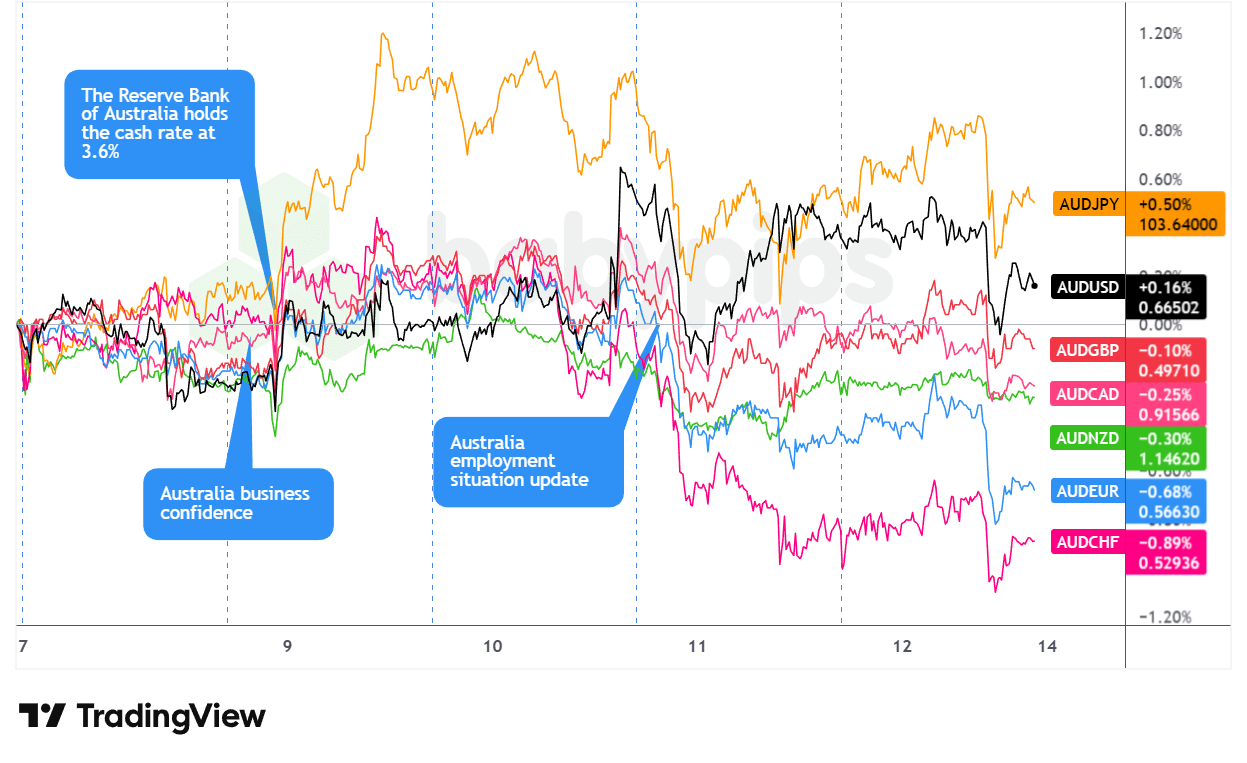

Cặp AUD

Overlay of AUD vs. Major Currencies Chart by TradingView

Đồng Aussie mở đầu tuần trong lãnh thổ thận trọng, giao dịch hỗn hợp qua các phiên châu Á và London vào thứ Hai khi vàng ổn định và thị trường điều chỉnh các vị trí trước các cuộc họp của ngân hàng trung ương lớn. Thặng dư thương mại kỷ lục của Trung Quốc trên 1 nghìn tỷ đô la có thể đã cung cấp một chút hỗ trợ tạm thời, mặc dù định vị phòng thủ đã giữ cho lợi nhuận bị giới hạn trước khi áp lực bán của Mỹ nổi lên trở lại.

Phiên châu Á vào thứ Ba mang đến một cú sốc biến động cho đồng Aussie khi RBA giữ lãi suất ở mức 3,60% như dự kiến, ban đầu kích hoạt bán ngắn hạn trước khi bài phát biểu mạnh mẽ của Thống đốc Bullock kích hoạt một sự đảo chiều sắc bén lên phía trên. Sự nhấn mạnh của bà về rủi ro lạm phát tăng lên và tín hiệu rằng tháng Hai có thể là một cuộc họp quan trọng cho khả năng thắt chặt đã đẩy đồng Aussie tăng mạnh trên tổng thể, khiến nó trở thành đồng tiền chính mạnh nhất vào thứ Ba.

Động lực đó đã không kéo dài. Phiên châu Á vào thứ Tư mang lại dữ liệu lạm phát đáng thất vọng từ Trung Quốc—CPI hàng tháng ở mức -0,1% so với dự báo +0,1% và giảm phát PPI sâu hơn—dường như làm suy yếu đồng tiền hàng hóa này trước quyết định của Fed. Thứ Năm mang đến cú đòn mạnh hơn trong phiên châu Á khi số lượng việc làm tháng 11 giảm 21.300 so với kỳ vọng tăng 5.000, với tỷ lệ tham gia giảm xuống 66,7% từ 67,0%, khiến đồng Aussie trở thành đồng tiền chính yếu nhất trong ngày mặc dù giá vàng tăng vọt.

Tuần kết thúc với sự đảo chiều mạnh vào thứ Sáu—sức mạnh đầu phiên châu Á suy yếu đáng kể trong phiên giao dịch buổi sáng của Mỹ, có thể theo dõi sự sụp đổ của ngành công nghệ và các bình luận mạnh mẽ của các thành viên Fed đã đẩy lợi suất lên cao hơn.

Lý lẽ Tiêu đề Lạc quan

-

RBA Giữ Nguyên Lãi Suất Ở Mức 3,60% Như Dự Kiến, AUD Cao Hơn

- Quyết Định Lãi Suất RBA Úc cho ngày 9 tháng 12 năm 2025: 3,6% (dự báo 3,6%; trước đó 3,6%)

-

Cán cân thương mại Trung Quốc cho tháng 11 năm 2025: 111,68B (dự báo 92,0B; trước đó 90,07B)

- Cán cân thương mại Trung Quốc (Yuan) cho tháng 11 năm 2025: 792,58B (trước đó 640,49B)

- Nhập khẩu Trung Quốc cho tháng 11 năm 2025: 1,9% y/y (dự báo 2,5% y/y; trước đó 1,0% y/y)

- Xuất khẩu Trung Quốc cho tháng 11 năm 2025: 5,9% y/y (dự báo 3,2% y/y; trước đó -1,1% y/y)

- Tăng trưởng Chỉ số Giá Tiêu Dùng Trung Quốc cho tháng 11 năm 2025: -0,1% m/m (dự báo 0,1% m/m; trước đó 0,2% m/m); 0,7% y/y (dự báo 0,6% y/y; trước đó 0,2% y/y)

- Mỹ cho phép vận chuyển chip Nvidia H200 sang Trung Quốc, với Mỹ thu phí 25% trên doanh số bán hàng

- Tài chính xã hội tổng cộng của Trung Quốc cho tháng 11 năm 2025: 2,490.0B (dự báo 1,650.0B; trước đó 810.0B)

- Cung tiền M2 của Trung Quốc cho tháng 11 năm 2025: 8,0% (dự báo 7,5%; trước đó 8,2%)

- Tăng trưởng cho vay nổi bật của Trung Quốc cho tháng 11 năm 2025: 6,4% y/y (dự báo 6,3% y/y; trước đó 6,5% y/y)

- Khoản vay mới của Trung Quốc cho tháng 11 năm 2025: 390.0B (dự báo 450.0B; trước đó 220.0B)

Lý lẽ Tiêu đề Bi quan

- Nỗi lo thương mại với Trung Quốc có thể hạn chế nhu cầu AUD

- Macron của Pháp đe dọa Trung Quốc bằng thuế nhập khẩu do thặng dư thương mại

- Thượng viện Mexico đã phê duyệt việc tăng thuế nhập khẩu lên đến 50% đối với hàng hóa Trung Quốc và các nước châu Á khác

-

Thay đổi việc làm của Úc cho tháng 11 năm 2025: -21,3k (dự báo 5,0k; trước đó 42,2k)

- Tỷ lệ thất nghiệp của Úc cho tháng 11 năm 2025: 4,3% (dự báo 4,3%; trước đó 4,3%)

- Tăng trưởng chỉ số giá sản xuất Trung Quốc cho tháng 11 năm 2025: -2,2% y/y (dự báo -2,0% y/y; trước đó -2,1% y/y)

- Giấy phép xây dựng Úc cuối cùng cho tháng 10 năm 2025: -1,8% y/y (dự báo -1,8% y/y; trước đó 14,9% y/y)

- Chấp thuận Nhà riêng tư của Úc cuối cùng cho tháng 10 năm 2025: -2,1% (dự báo -2,1%; trước đó 4,0%)

- Giấy phép xây dựng Úc cuối cùng cho tháng 10 năm 2025: -6,4% (dự báo -6,4%; trước đó 12,0%)

- Niềm tin Kinh doanh NAB của Úc cho tháng 11 năm 2025: 1.0 (trước đó 6.0)

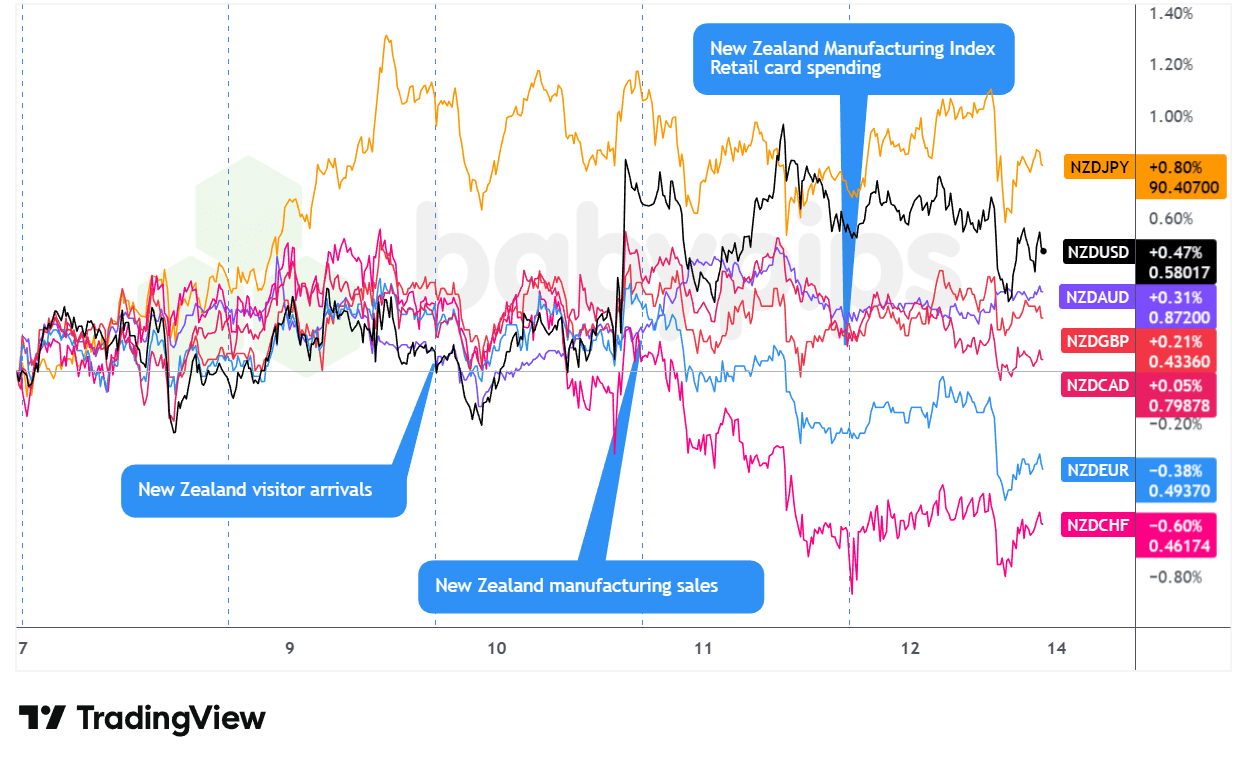

Cặp NZD

Overlay of NZD vs. Major Currencies Chart by TradingView

Đồng kiwi bước vào tuần với động lực khá tốt, đạt được lợi nhuận qua phiên Mỹ vào thứ Ba, có khả năng do thặng dư thương mại mạnh của Trung Quốc trong giờ châu Á vào thứ Hai và lập trường ít ôn hòa của RBNZ so với các đối tác toàn cầu có thể đã cung cấp nền tảng hỗ trợ. Đồng tiền này đã đi cùng với sự phục hồi của Aussie vào phiên châu Á hôm thứ Ba sau cảnh báo lạm phát vào tháng Hai của Thống đốc RBA Bullock, trước khi củng cố qua London.

Phiên châu Á vào thứ Tư mang lại áp lực khi dữ liệu lạm phát Trung Quốc mềm hơn—CPI tiêu đề ở mức -0,1% hàng tháng so với dự đoán 0,1%—đè nặng lên đồng tiền nhạy cảm với tăng trưởng, mặc dù NZD đã phục hồi khi tiếp cận quyết định của FOMC. Sự miêu tả ôn hòa của Powell về lạm phát do thuế nhập khẩu gây ra đã kích hoạt một cuộc phục hồi vào cuối phiên đã nâng NZD so với USD và các đồng tiền hàng hóa, mặc dù nó dưới mức so với các đồng tiền châu Âu chính.

Hai phiên cuối cùng trở nên giá giảm quyết liệt. Vào thứ Năm, giờ Mỹ thấy sự giảm đáng kể của NZD liên quan đến báo cáo việc làm thất vọng của Úc. Sức mạnh châu Á vào thứ Sáu từ dữ liệu bán lẻ trong nước vững chắc nhanh chóng đảo ngược khi các mối lo ngại về cổ phiếu AI và các bình luận mạnh mẽ từ các thành viên Fed đã dẫn đến dòng chảy rủi ro rộng rãi qua các phiên London và New York.

Lý lẽ Tiêu đề Lạc quan

- Số lượng khách du lịch đến New Zealand cho tháng 10 năm 2025: 9,4% y/y (dự báo 3,0% y/y; trước đó 9,6% y/y)

- Doanh số sản xuất New Zealand cho Quý 3 năm 2025: 0,9% (dự báo -0,3%; trước đó -0,6%)

- Chỉ số PMI Kinh doanh New Zealand của Business NZ cho tháng 11 năm 2025: 51,4 (dự báo 50,5; trước đó 51,4)

Lý lẽ Tiêu đề Bi quan

- Thống đốc RBNZ Breman nhấn mạnh việc không có con đường chính sách được đặt trước

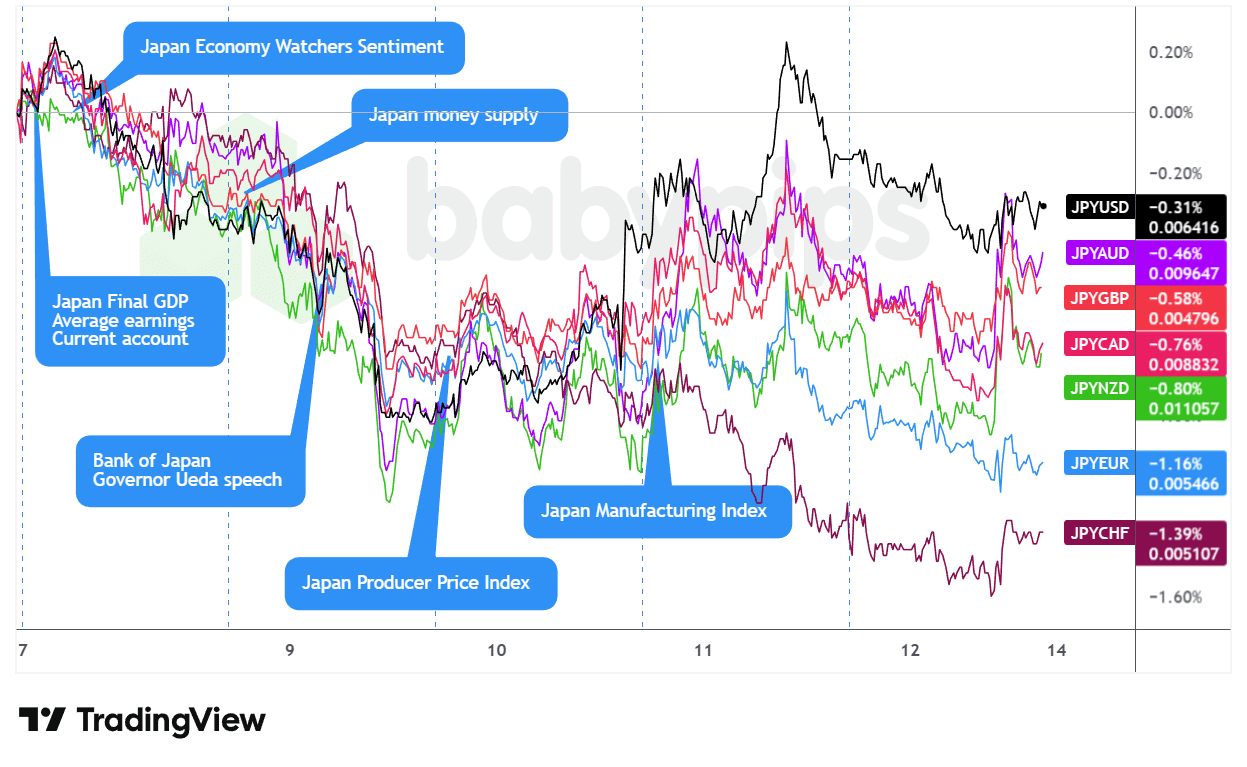

Cặp JPY

Overlay of JPY vs. Major Currencies Chart by TradingView

Tuần của đồng yên bắt đầu với một sự mâu thuẫn khó hiểu—bất chấp sự phàn nàn mới của Bộ trưởng Tài chính Katayama về “những động thái một chiều, nhanh chóng,” JPY đã suy yếu qua phiên châu Á vào thứ Hai và tiếp tục trượt vào phiên giao dịch của Mỹ vào thứ Ba. Dường như sự bán tháo bắt nguồn từ một vấn đề thời gian: thị trường đã định giá trước việc tăng lãi suất của BOJ dự kiến vào tuần sau, khiến không gian ít cho việc định giá lại mạnh mẽ, trong khi các ngân hàng trung ương lớn khác đồng thời có lập trường mạnh mẽ hơn.

Các bình luận của Thống đốc Ueda vào thứ Ba về “mức tăng lãi suất dài hạn hơi nhanh” và khả năng can thiệp mua trái phiếu có thể đã củng cố nhận thức rằng BOJ sẽ vẫn thận trọng với việc thắt chặt, có thể tăng cường yếu kém của JPY qua giờ London. Đồng tiền này đã tìm thấy sự ổn định trong phiên châu Á vào thứ Tư khi dữ liệu giảm phát của Trung Quốc đã kích hoạt dòng chảy nơi trú ẩn an toàn, mặc dù sự đảo chiều đó tỏ ra tạm thời khi các điều chỉnh định vị FOMC nắm giữ trong giao dịch London.

Mở cửa Mỹ vào thứ Năm mang lại cuộc phục hồi mạnh nhất của JPY trong tuần khi dữ liệu yêu cầu thất nghiệp đáng thất vọng kéo lợi suất trái phiếu kho bạc xuống, mặc dù sức mạnh cổ phiếu nhanh chóng mất đi những lợi nhuận nơi trú ẩn an toàn này vào cuối buổi chiều. Đồng tiền này tiếp tục suy giảm qua các phiên châu Á và London vào thứ Sáu khi chênh lệch lãi suất rộng tái khẳng định sự thống trị, chỉ có một cú nhảy ngắn trong giờ cổ phiếu Mỹ—trùng hợp với yếu kém của ngành công nghệ—cung cấp sự giảm nhẹ tạm thời. JPY kết thúc như đồng tiền chính kém nhất trong tuần, nhấn mạnh thách thức của những kỳ vọng mạnh mẽ đã được định giá đầy đủ.

Lý lẽ Tiêu đề Lạc quan

- Bộ trưởng Tài chính Nhật Bản Satsuki Katayama bày tỏ lo ngại về “những động thái một chiều, nhanh chóng” của đồng yên

- Thu nhập tiền mặt trung bình của Nhật Bản cho tháng 10 năm 2025: 2,6% y/y (dự báo 2,1% y/y; trước đó 1,9% y/y