This article has been translated from English to French.

Les banques centrales ont été au centre de l'attention cette semaine, nous montrant comment les changements dans les politiques peuvent pousser les traders à ajuster leurs positions en vitesse.

La baisse des taux de la Réserve fédérale mercredi a été le moment fort de la semaine, pas seulement à cause de la réduction d'un quart de point, mais aussi parce que le président Powell a dit de manière surprenante que l'inflation était surtout due aux droits de douane et qu'elle serait temporaire. Ce message a fait baisser le dollar jusqu'à vendredi, même si certains responsables de la Fed ont réagi avec des commentaires plus fermes.

Pendant ce temps, les membres de la Banque centrale européenne ont fait des vagues en suggérant que les taux avaient atteint leur niveau plancher, la Banque centrale australienne a laissé entendre qu'un resserrement était possible en février et la Banque nationale suisse a fermement rejeté les taux négatifs malgré la faiblesse de l'inflation. Résultat ? Une semaine où le franc suisse s'est hissé en tête du classement tandis que le yen, malgré une hausse imminente des taux par la Banque du Japon, a terminé bon dernier, soulignant à quel point des anticipations pleinement intégrées dans les cours peuvent compromettre même un positionnement agressif.

Voyons comment chaque grande devise a traversé cette période agitée et quels sont les éléments qui ont motivé ces mouvements.

Table des matières

| Dollar américain | Dollar canadien |

| Euro | Dollar australien |

| Livre sterling | Dollar néo-zélandais |

| Franc suisse | Yen japonais |

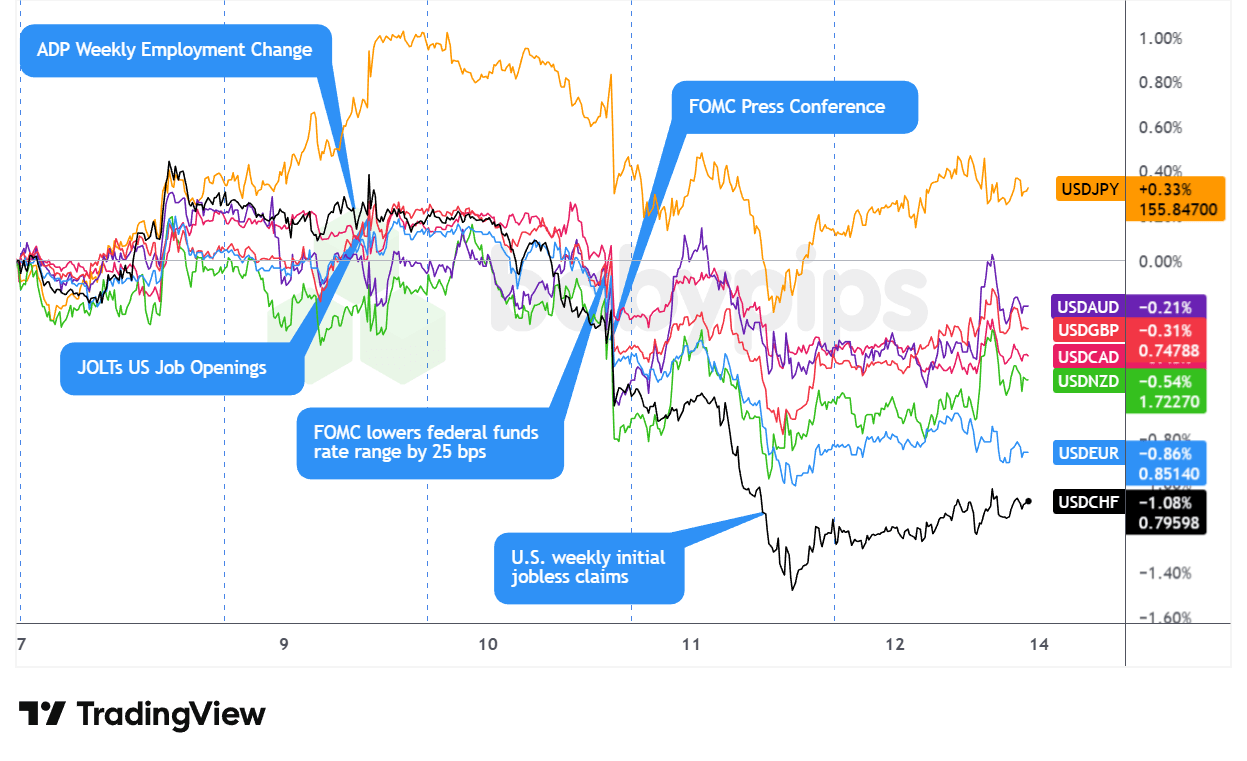

Paires USD

Superposition du graphique USD vs. principales devises par TradingView

Le dollar a bien démarré la semaine, se remettant de sa faiblesse en début de séance en Asie pour remonter avant l'ouverture de Londres pendant la séance européenne de lundi. Cette force est arrivée sans raison évidente, ce qui laisse penser que les traders se sont positionnés de manière défensive avant la décision de la Réserve fédérale américaine de mercredi, le billet vert trouvant un soutien dans la baisse de l'appétit pour le risque et la hausse des rendements obligataires.

Ce positionnement prudent s'est avéré prémonitoire, car la séance mouvementée du dollar mardi, qui a rebondi sur des données JOLTS meilleures que prévu avant de s'essouffler dans l'après-midi, a laissé place à la chute décisive de mercredi. La Réserve fédérale a annoncé sa baisse de taux de 0,25 point de pourcentage largement attendue dans l'après-midi aux États-Unis, mais le discours accommodant du président Powell a déclenché les pertes les plus importantes de la semaine pour le billet vert. Sa description selon laquelle « les droits de douane sont la cause principale du dépassement de l'inflation » et son estimation que leur impact « s'estomperait l'année prochaine » avec une inflation des biens atteignant son pic au premier trimestre ont sapé les arguments en faveur du maintien des taux, même si les trois dissensions sans précédent au sein du FOMC ont mis en évidence les divisions internes.

La faiblesse du dollar après la réunion du FOMC s'est accélérée pendant les séances asiatiques et londoniennes de jeudi, malgré un bref rebond technique pendant la nuit. La décision attendue de la Banque nationale suisse de maintenir son taux à 0 % n'a apporté qu'un soutien minime, le USD/CHF reculant de 0,73 % dans un contexte de faiblesse générale du dollar. Le billet vert a prolongé ses pertes pendant la séance matinale américaine, après que les demandes hebdomadaires d'allocations chômage ont bondi à 236 000 contre 205 000 attendues,renforçant l'accent mis mercredi par Powell sur les préoccupations liées au marché du travail et les attentes du marché concernant de nouvelles baisses de taux en 2026, au-delà de la seule mesure prévue par la Fed.

Vendredi, on a vu une petite stabilisation, le dollar se remettant de son plus bas niveau en près de huit semaines atteint jeudi, aidé par les commentaires optimistes de la Fed pendant la séance américaine. Hammack, de la Fed de Cleveland, a préconisé une politique « un peu plus restrictive » vu l'inflation élevée, tandis que Schmid, qui n'était pas d'accord, a encore parlé des inquiétudes liées à la pression sur les prix. Les rendements des bons du Trésor à 30 ans ont atteint leur plus haut niveau en trois mois, apportant un soutien en fin de semaine. Mais le mal était fait : le dollar a clôturé la semaine en deuxième position des devises les moins performantes, la réévaluation accommodante post-FOMC l'emportant clairement sur le revirement haussier de vendredi.

Arguments optimistes

- Prévisions d'inflation des consommateurs américains pour novembre 2025 : 3,2 % (prévisions : 3,1 % ; précédent : 3,2 %)

-

Le FOMC a décidé d'une « baisse restrictive » de 0,25 % lors d'un vote historique à 9 voix contre 3

- Mercredi, le FOMC a voté à 9 contre 3 pour baisser le taux directeur des fonds fédéraux d'un quart de point, le ramenant dans une fourchette de 3,5 % à 3,75 %.

- Le résumé des projections économiques (SEP) pour 2025 n'a signalé qu'une seule baisse des taux en 2026, ce qui correspond aux projections de septembre.

- Indice NFIB de confiance des entreprises américaines pour novembre 2025 : 99,0 (prévision : 98,0 ; précédent : 98,2)

- Variation hebdomadaire de l'emploi ADP aux États-Unis pour le 22 novembre 2025 : 4,75 k (-13,5 k précédemment)

-

Offres d'emploi JOLTs aux États-Unis pour octobre 2025 : 7,67 millions (prévisions : 7,0 millions ; précédent : 7,66 millions)

- Démissions JOLTs aux États-Unis pour octobre 2025 : 2,94 millions (prévision : 3,1 millions ; précédent : 3,13 millions)

- Taux hypothécaire MBA américain à 30 ans pour le 5 décembre 2025 : 6,33 % (6,32 % avant)

- Demandes de prêts hypothécaires MBA aux États-Unis pour le 5 décembre 2025 : 4,8 % (-1,4 % précédemment)

-

Balance commerciale américaine pour septembre 2025 : -52,8 milliards (-57,0 milliards prévus ; -59,6 milliards avant)

- Exportations américaines pour septembre 2025 : 289,3 milliards (prévisions : 281,0 milliards ; précédent : 280,8 milliards)

- Stocks de gros aux États-Unis pour septembre 2025 : 0,5 % en glissement mensuel (-0,3 % prévu ; 0,0 % précédemment)

- Beth Hammack, la présidente de la Fed de Cleveland, a dit vendredi que l'inflation était encore trop élevée et que la politique monétaire devrait être « un peu » ou « légèrement » plus restrictive qu'elle ne l'est actuellement.

Arguments pessimistes

- Les responsables américains ont laissé entendre que la Fed pourrait baisser ses taux à l'avenir

- Le conseiller de la Maison Blanche et candidat à la présidence de la Fed, Kevin Hassett, a dit qu'il fallait « continuer à baisser un peu les taux » en gardant un œil sur les données

- Mardi, Kevin Hassett a dit qu'il y avait « beaucoup de marge » pour que la Fed baisse les taux, peut-être de plus de 25 points de base, vu ce qu'il considère comme un boom de la productivité inspiré par l'IA, à la manière des années 1990, qui peut soutenir des taux plus bas sans attiser l'inflation.

- Trump dit à Politico qu'il pourrait envisager de changer les droits de douane pour faire baisser les prix; il dit que la volonté de baisser les taux est un « test décisif » pour choisir le président de la Fed

- Le Bureau américain des statistiques du travail publiera les données de l'IPP pour octobre et novembre en janvier

- Demandes initiales d'allocations chômage aux États-Unis pour le 6 décembre 2025 : 236 000 (prévisions : 205 000 ; précédent : 191 000).

- La Fed annonce qu'elle va commencer à acheter des bons du Trésor pour gérer la liquidité du marché

- Le président américain Trump n'exclut pas l'envoi de troupes au Venezuela, affirmant que les « jours du président Nicolás Maduro sont comptés ».

- Le président américain Trump menace le Mexique d'une augmentation de 5 % des droits de douane en raison d'un différend sur l'eau

-

Coût de l'emploi aux États-Unis – Salaires trimestriels pour le troisième trimestre 2025 : 0,8 % (prévisions : 0,8 % ; précédent : 1,0 %)

- Indice du coût de l'emploi aux États-Unis en glissement trimestriel pour le troisième trimestre 2025 : 0,8 % (prévision : 0,8 % ; précédent : 0,9 %)

- Coût de l'emploi aux États-Unis – Avantages sociaux en glissement trimestriel pour le troisième trimestre 2025 : 0,8 % (prévision : 0,6 % ; précédent : 0,7 %)

- Importations américaines pour septembre 2025 : 342,1 milliards (prévisions : 338,0 milliards ; précédent : 340,4 milliards)

- Même s'il n'était pas d'accord avec la baisse des taux la semaine dernière, le président de la Banque fédérale de réserve de Chicago, Goolsbee, a dit qu'il pensait qu'il y aurait d'autres baisses des taux d'intérêt en 2026.

Retour à la table des matières

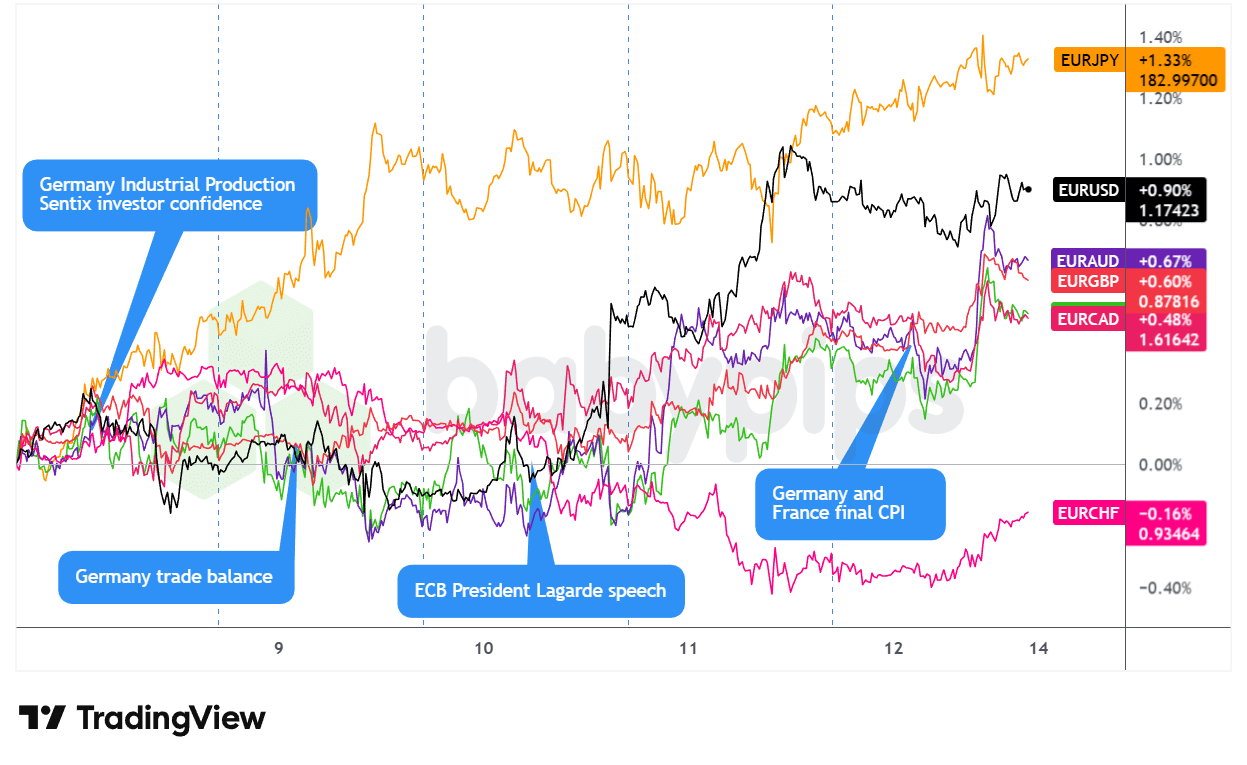

Paires EUR

Superposition de EUR par rapport aux principales devises Graphique par TradingView

L'euro a passé la semaine à se consolider avant de profiter des messages accommodants de la Fed et des divergences politiques émergentes avec la BCE.

Pendant la séance américaine de mercredi, EUR a évolué de manière mitigée et latérale, malgré une production industrielle allemande meilleure que prévu lundi (1,8 % contre 0,4 % prévu) et les solides données sur la balance commerciale publiées mardi, qui n'ont pas apporté de soutien avant que le positionnement relatif des banques centrales ne pèse sur la monnaie unique.

Le discours a changé mercredi pendant la séance de Londres, lorsque les responsables de la BCE Simkus et Villeroy ont laissé entendre que les taux pourraient rester stables, la présidente Lagarde suggérant que les projections de croissance pour décembre pourraient être révisées à la hausse. Cette tendance haussière a probablement soutenu l'EUR jusqu'à midi, avant que la séance américaine de mercredi n'apporte le catalyseur décisif : la description accommodante par le président Powell de l'inflation liée aux droits de douane comme étant transitoire a déclenché une faiblesse généralisée du dollar qui a fait monter l'EUR/USD, même si l'EUR a baissé par rapport aux valeurs refuges traditionnelles en raison de la forte augmentation de l'appétit pour le risque.

EUR a continué à grimper jeudi, le dollar restant faible, les demandes d'allocations chômage moins nombreuses aux États-Unis pendant la séance américaine renforçant la faiblesse du dollar. Vendredi, pendant la séance américaine, EUR a rebondi pour finir en deuxième position des devises les plus performantes de la semaine, probablement aidé par les attentes grandissantes d'une divergence de politique entre la Fed et la BCE.

Arguments optimistes

- Les membres de la BCE ont laissé entendre que les taux resteraient stables à court terme

- Mercredi, la présidente de la BCE, Christine Lagarde, a déclaré que l'économie de la zone euro s'était montrée plus résistante que prévu et qu'elle pensait que la BCE réviserait à nouveau ses prévisions de croissance à la hausse lors de sa réunion de la semaine prochaine ; elle a également qualifié la politique monétaire de « bonne ».

- Le gouverneur de la banque centrale lituanienne, Gediminas Simkus, a dit qu'il n'était pas nécessaire de baisser davantage les taux d'intérêt maintenant que l'activité et l'inflation ont toutes deux surpris à la hausse.

- Kazimir, membre de la BCE, ne voit aucune raison de changer les taux dans les mois à venir, « certainement pas en décembre ».

- François Villeroy de Galhau, membre du Conseil des gouverneurs de la BCE, a dit mercredi qu 'il n'y avait aucune raison de relever les taux d'intérêt dans l'immédiat.

- Production industrielle allemande pour octobre 2025 : 1,8 % en glissement mensuel (prévision : 0,4 % en glissement mensuel ; précédent : 1,3 % en glissement mensuel).

- Confiance des investisseurs Sentix dans la zone euro pour décembre : -6,2 (prévision : -6,2 ; précédent : -7,4)

-

Balance commerciale allemande pour octobre 2025 : 16,9 milliards (prévisions : 15,9 milliards ; précédent : 15,3 milliards)

- Importations allemandes pour octobre 2025 : -1,2 % en glissement mensuel (prévision : 0,5 % ; précédent : 3,1 %)

- Exportations allemandes pour octobre 2025 : 0,1 % en glissement mensuel (prévision : 0,9 % en glissement mensuel ; précédent : 1,4 % en glissement mensuel)

Arguments baissiers

- Pendant sa visite officielle en Chine, le président français Emmanuel Macron a menacé Pékin de mettre des droits de douane

- La présidente de la Commission européenne, Ursula von der Leyen, à Donald Trump : « Ne vous mêlez pas de la démocratie européenne »

- Ce week-end, le membre de la BCE Rehn a dit que la zone euro fait face à des risques de baisse à moyen terme, même si la croissance des prix est revenue à l'objectif de 2 % de la BCE

- Taux d'inflation final de l'Allemagne pour novembre 2025 : -0,2 % en glissement mensuel (-0,2 % prévu ; 0,3 % précédemment) ; 2,3 % en glissement annuel (2,3 % prévu ; 2,3 % précédemment)

- Taux d'inflation final de la France pour novembre 2025 : 0,9 % en glissement annuel (prévision : 0,9 % en glissement annuel ; précédent : 0,9 % en glissement annuel)

Retour à la table des matières

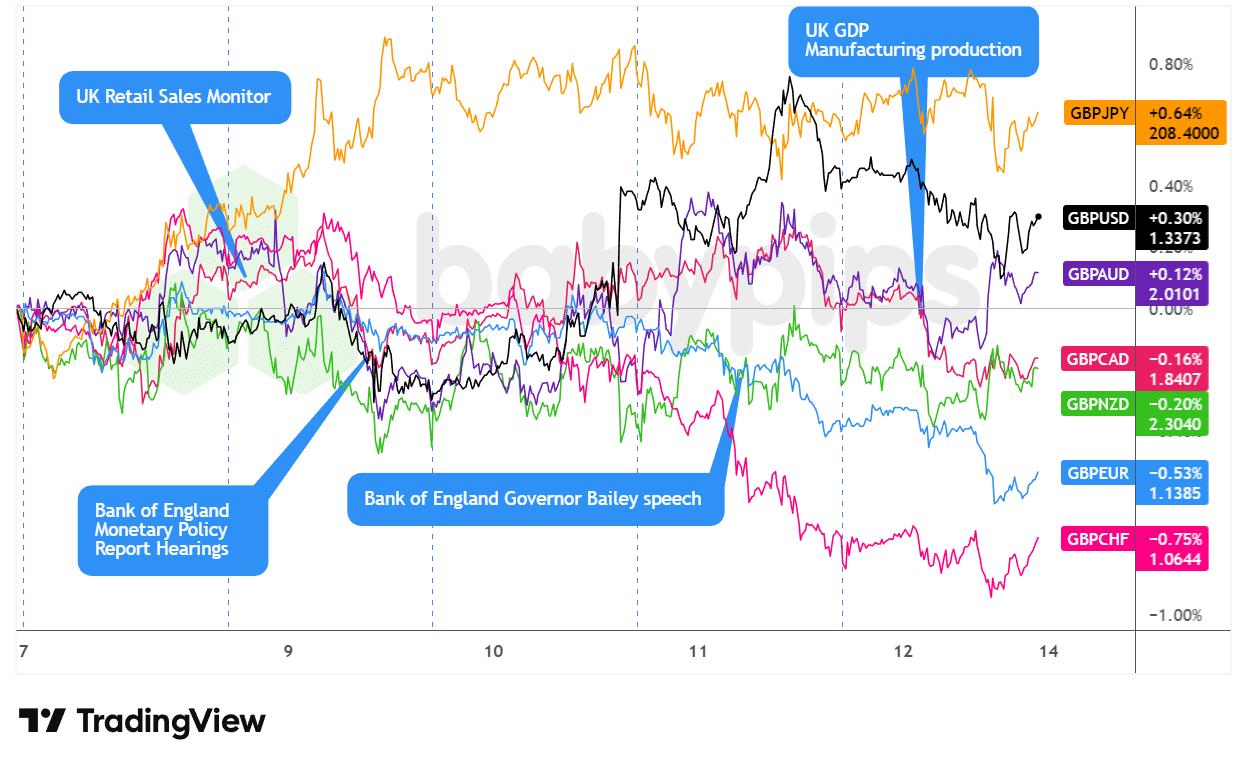

Paires GBP

Superposition du graphique GBP vs principales devises par TradingView

La livre sterling a passé la majeure partie de la semaine à faire du surplace, les traders restant prudents avant les grandes décisions des banques centrales, avant de finir en beauté à cause des données décevantes sur la croissance britannique.

La livre sterling a commencé la semaine dans une fourchette instable pendant les séances asiatiques et londoniennes de lundi, probablement pénalisée par les commentaires du membre du Comité de politique monétaire de la Banque d'Angleterre (BOE), Taylor, qui a dit qu'il fallait « encore un peu freiner », rappelant aux marchés que les décideurs politiques britanniques n'étaient pas pressés d'assouplir davantage leur politique monétaire. Ce ton défensif s'est poursuivi mardi, où les ventes au détail du BRC britannique, plus faibles que prévu (1,2 % en glissement annuel contre 1,5 % précédemment), ont probablement renforcé les inquiétudes concernant la dynamique de consommation, plafonnant rapidement le GBP et contribuant probablement au recul de mardi en fin de journée.

La décision de la Fed mercredi a marqué un tournant pendant la séance américaine, car le président Powell a dit que l'inflation due aux droits de douane était juste temporaire, ce qui a fait monter les devises sensibles aux taux d'intérêt, comme la livre sterling. Jeudi, l'activité a été plutôt calme pendant la séance à Londres, même si les commentaires du gouverneur de la Banque d'Angleterre, Andrew Bailey, sur la poursuite de la réduction du bilan de la banque centrale ont peut-être donné un petit coup de pouce technique, même si le GBP a fini en ordre dispersé, en hausse par rapport au USD et aux devises liées aux matières premières, mais en baisse par rapport aux principales devises défensives.

La séance de vendredi à Londres a connu la baisse la plus marquée de la semaine, le PIB d'octobre ayant reculé de 0,1 % en glissement mensuel pour la deuxième fois consécutive, avec une baisse de 0,3 % de la production des services, reflétant probablement l'incertitude budgétaire persistante. Les marchés ont immédiatement intégré dans leurs cours des anticipations accrues d'assouplissement pour la réunion de la Banque d'Angleterre du 18 décembre, plaçant la livre sterling en dernière position des devises les plus performantes de la journée.

Arguments optimistes

- Les membres de la BOE sont pour une approche mesurée en matière de nouvelles baisses de taux

- Ramsden, membre de la BOE, pense que « la suppression progressive des restrictions politiques » reste appropriée

- Le vice-gouverneur de la BOE, M. Lombardelli, a souligné les « risques haussiers pour l'inflation » tout en plaidant pour une approche prudente en matière de nouvelles baisses de taux

- Le membre de la BOE, Dhingra, a déclaré que la désinflation était en bonne voie et ne voyait « aucune raison particulière d'être aussi restrictif ».

- Le membre de la BOE Mann doute que l'IPC global ralentisse pour atteindre son objectif d'ici mi-2027

- IndiceRICS des prix immobiliersau Royaume-Uni pour novembre 2025 : -16,0 % (prévision : -20,0 % ; précédent : -19,0 %)

- Production manufacturière britannique pour octobre 2025 : 0,5 % en glissement mensuel (prévision : 0,5 % en glissement mensuel ; précédent : -1,7 % en glissement mensuel) ; -0,8 % en glissement annuel (prévision : -1,2 % en glissement annuel ; précédent : -2,2 % en glissement annuel)

Arguments baissiers

- Taylor, membre de la Banque d'Angleterre, pense que l'inflation va descendre jusqu'à l'objectif « à court terme ».

- Ventes au détail du BRC britannique pour novembre : 1,2 % en glissement annuel (prévisions : 2,5 %, précédent : 1,5 %)

- Le Financial Times a dit que le Royaume-Uni a promis 2 milliards de dollars de plus pour le NHS pour éviter les droits de douane de Trump

-

PIB britannique pour octobre 2025 : -0,1 % en glissement mensuel (prévision : 0,0 % en glissement mensuel ; précédent : -0,1 % en glissement mensuel) ; 1,1 % en glissement annuel (prévision : 0,9 % en glissement annuel ; précédent : 1,1 % en glissement annuel)

- Production industrielle britanniquepour octobre 2025 : -0,8 % en glissement annuel (prévision : -0,9 % en glissement annuel ; précédent : -2,5 % en glissement annuel) ; 1,1 % en glissement mensuel (prévision : 0,8 % en glissement mensuel ; précédent : -2,0 % en glissement mensuel)

- Balance commerciale des marchandises du Royaume-Uni pour octobre 2025 : -22,54 milliards (-19,0 milliards prévus ; -18,88 milliards précédemment)

- Balance commerciale du Royaume-Uni pour octobre 2025 : -4,82 milliards (-1,9 milliard prévu ; -1,09 milliard avant)

- Suivi mensuel du PIB du NIESR au Royaume-Uni pour novembre 2025 : -0,1 % (prévision : 0,1 % ; précédent : 0,0 %)

Retour à la table des matières

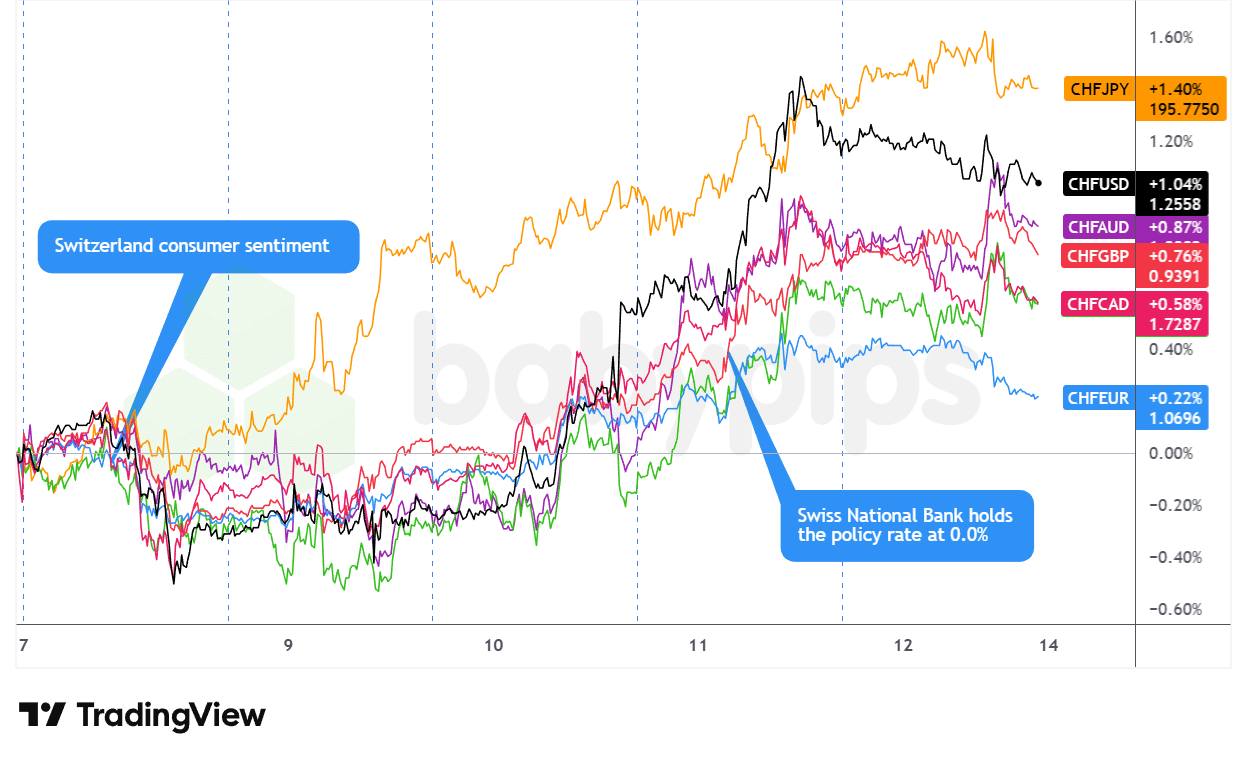

Paires CHF

Superposition dugraphique CHF vs principales devisespar TradingView

Le franc suisse a été la devise la plus forte de la semaine, avec une hausse constante depuis la séance américaine de lundi jusqu'à jeudi, avant de garder ses gains jusqu'à la clôture de vendredi.

Le franc a commencé la journée de lundi avec des résultats mitigés, gagnant du terrain par rapport aux devises liées aux matières premières et au yen, mais s'affaiblissant face à l'euro, à la livre sterling et au dollar, les marchés se positionnant de manière défensive avant la décision de la Fed. La confiance des consommateurs suisses, conforme aux attentes à -34,0, n'a pas apporté beaucoup de soutien, comme le montre la baisse du CHF dans l'après-midi aux États-Unis, alors que les rendements des bons du Trésor grimpaient.

La séance de mardi a vu un changement de tendance décisif, le franc progressant face à presque toutes les principales devises, la prudence avant la réunion du FOMC ayant intensifié la demande de valeurs refuges. La reprise s'est fortement accélérée mercredi pendant la séance américaine, après la baisse de 25 points de base décidée par la Fed et la conférence de presse accommodante du président Powell, qui a déclenché une faiblesse généralisée du dollar, probablement à l'origine de la hausse du CHF à des niveaux records pendant toute la séance.

La décision de la BNS jeudi a renforcé le ton haussier :alors que les décideurs politiques ont maintenu les taux à zéro comme prévu, le rejet catégorique des taux d'intérêt négatifs par le gouverneur Schlegel, malgré la révision à la baisse des prévisions d'inflation, a semblé tempérer les attentes d'assouplissement. Le franc a prolongé ses gains pendant la séance américaine, la faiblesse des demandes initiales d'allocations chômage ayant entraîné une faiblesse du dollar américain, ce qui a peut-être ajouté un certain flux au franc.

La séance agitée de vendredi s'est finalement terminée sur une note positive, probablement grâce aux flux de fuite vers la sécurité, les actions technologiques ayant chuté et les positions refuges s'étant intensifiées.

Arguments optimistes

- Confiance des consommateurs suisses pour novembre 2025 : -34,0 (prévision : -35,0 ; précédent : -37,0)

- Le gouvernement suisse annonce un nouveau plafond tarifaire de 15 % pour les États-Unis, rétroactif à la mi-novembre

-

La BNS a renoncé à des taux négatifs malgré le ralentissement de l'inflation, le CHF en hausse

- Décision de la BNS suisse sur les taux d'intérêt pour le 11 décembre 2025 : 0,0 % (prévision : 0,0 % ; précédent : 0,0 %) ; ne considère pas que la détérioration des perspectives d'inflation soit suffisante pour passer à des taux d'intérêt négatifs

Retour à la table des matières

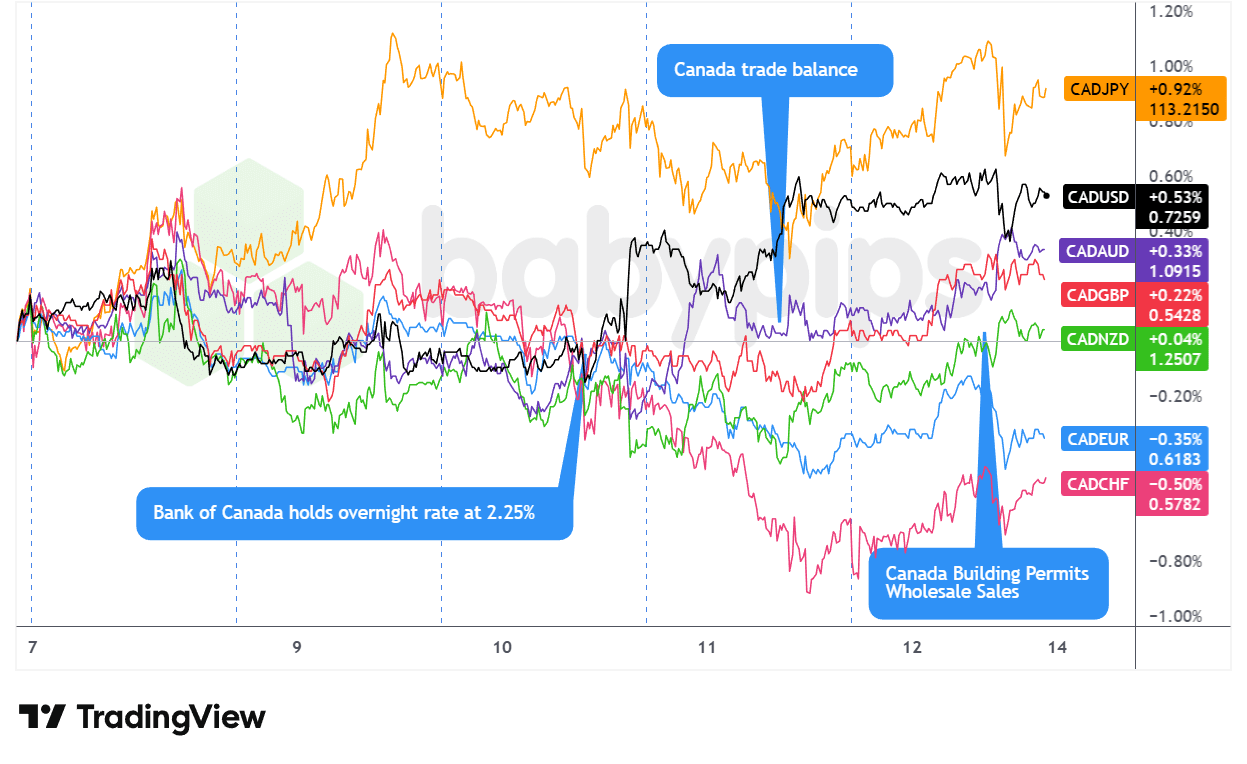

Paires CAD

Superposition du CAD par rapport aux principales devises Graphique par TradingView

Le dollar canadien a commencé la semaine sur des bases instables, perdant les gains enregistrés vendredi grâce à l'emploi, car la baisse des prix du pétrole et la prudence avant les réunions des banques centrales ont probablement pesé sur la devise liée aux matières premières pendant les séances de lundi à Londres et aux États-Unis. La chute du WTI et la hausse de la demande de dollars due à des rendements plus élevés ont probablement intensifié la baisse du CAD à l'ouverture hebdomadaire.

L'inquiétude avant les réunions de la Fed et de la Banque du Canada a fait que le dollar CAD a été instable mardi et mercredi, même s'il a brièvement trouvé du soutien grâce à un rapport JOLTS positif mardi après-midi aux États-Unis avant de s'affaiblir. La décision attendue de la Banque du Canada de maintenir son taux à 2,25 % mercredi après-midi a été le moment clé de la semaine, pas tant pour la décision elle-même que pour la description faite par le gouverneur Macklem des taux comme étant « dans la partie basse de la fourchette neutre » et son refus d'exclure de futures baisses, ce qui a semblé affaiblir la devise, même si la Fed a fait des commentaires conciliants quelques heures plus tard.

La séance américaine de jeudi a marqué un tournant lorsque les demandes d'allocations chômage, plus faibles que prévu (236 000 contre 205 000 prévues), ont déclenché une faiblesse généralisée du dollar, contribuant peut-être au rebond du CAD, en particulier par rapport aux autres devises liées aux matières premières après la publication d'un rapport décevant sur l'emploi en Australie. Le dollar canadien a gardé cette force relative jusqu'à la clôture de vendredi, malgré des fluctuations intrajournalières, terminant la semaine sur une note mitigée, mais plutôt optimiste, car la reprise des prix des matières premières, surtout la hausse record du cuivre, et la faiblesse persistante du dollar américain ont probablement soutenu la fin de semaine, éclipsant les mauvaises données nationales sur les ventes en gros et l'utilisation des capacités.

Arguments haussiers

-

Balance commerciale du Canada pour septembre 2025 : 0,15 milliard (-6,0 milliards prévus ; -6,32 milliards précédemment)

- Importations du Canada pour septembre 2025 : 64,08 milliards (prévisions : 67,0 milliards ; précédent : 66,91 milliards)

- Exportations du Canada pour septembre 2025 : 64,23 milliards (prévisions : 61,0 milliards ; précédent : 60,58 milliards)

- Permis de construire au Canada pour octobre 2025 : 14,9 % en glissement mensuel (prévision : 0,3 % en glissement mensuel ; précédent : 4,5 % en glissement mensuel)

Arguments négatifs

-

La Banque du Canada maintient son taux à 2,25 % alors que l'économie canadienne fait preuve de résilience malgré les incertitudes commerciales

- Décision de la Banque du Canada sur les taux d'intérêt pour le 10 décembre 2025 : 2,25 % (prévision : 2,25 % ; précédent : 2,25 %)

- Les membres de la BOC ont estimé que les taux d'intérêt actuels étaient appropriés pour soutenir l'ajustement structurel, se situant dans la « partie inférieure de la fourchette neutre ».

- Ventes en gros définitives du Canada pour octobre 2025 : 0,1 % en glissement mensuel (prévision : 0,3 % en glissement mensuel ; précédent : 0,6 % en glissement mensuel)

- Taux d'utilisation de la capacité au Canada pour le 30 septembre 2025 : 78,5 % (prévision : 79,2 % ; précédent : 79,3 %)

- Ventes de véhicules neufs au Canada pour octobre 2025 : 163,5 k (prévision : 169,0 k ; précédent : 168,7 k)

Retour à la table des matières

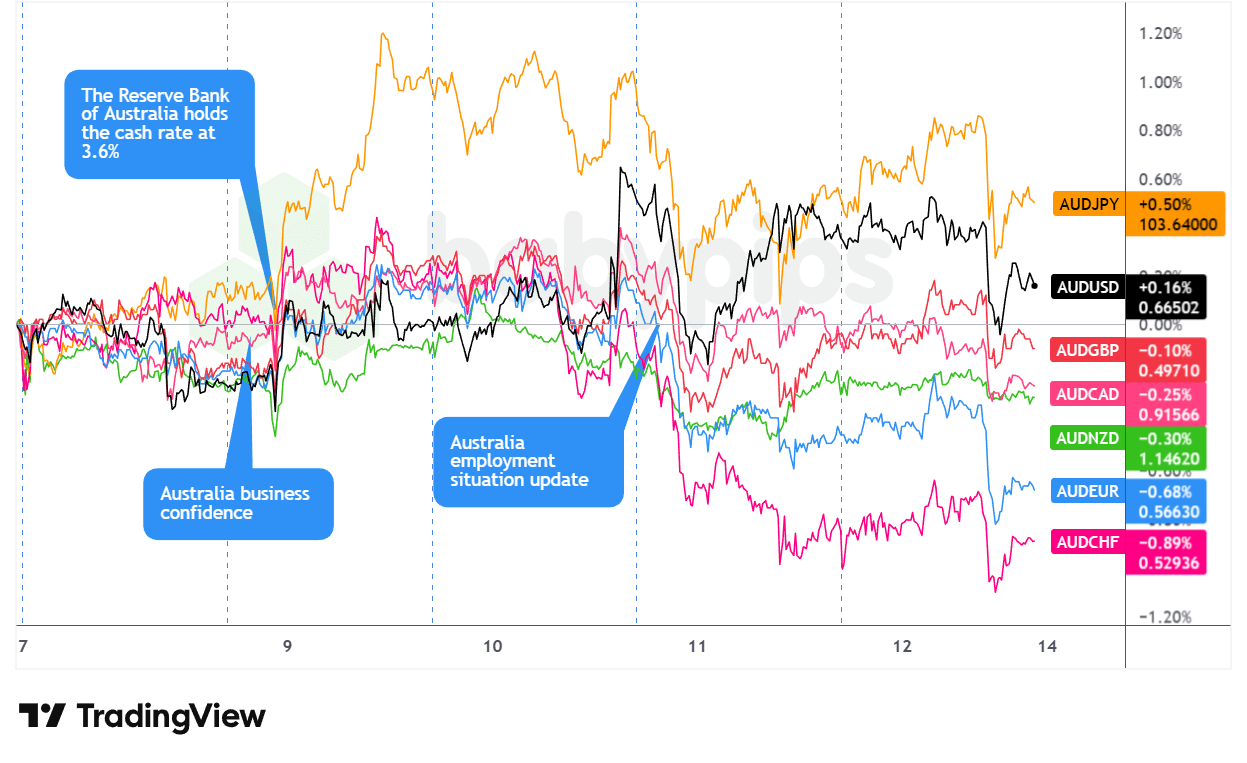

Paires AUD

Superposition du graphique AUD vs principales devises par TradingView

L'Aussie a commencé la semaine en mode prudent, avec des résultats mitigés pendant les sessions asiatiques et londoniennes de lundi, alors que l'or se stabilisait et que les marchés ajustaient leurs positions avant les réunions importantes des banques centrales. L'excédent commercial record de la Chine, supérieur à 1 000 milliards de dollars, a peut-être apporté un soutien temporaire, mais les positions défensives ont limité les gains avant que la pression à la vente ne reprenne aux États-Unis.

La séance asiatique de mardi a été marquée par une forte volatilité pour le dollar australien lorsque la RBA a maintenu ses taux à 3,60 %, comme prévu, déclenchant dans un premier temps une brève vague de ventes avant que les commentaires optimistes de la gouverneure Bullock ne provoquent un brusque revirement à la hausse. L'accent mis par celle-ci surles risques d'inflation à la hausse et les signaux indiquant que la réunion de février pourrait être décisive pour un éventuel resserrement ont entraîné une forte hausse du dollar australien, qui est devenu la devise la plus performante mardi.

Cette dynamique s'est avérée de courte durée. La séance asiatique de mercredi a été marquée par la publication de données décevantes sur l'inflation en Chine (IPC mensuel à -0,1 % contre +0,1 % prévu et déflation plus marquée de l'IPP), qui ont semblé peser sur les devises liées aux matières premières à l'approche de la décision de la Fed. Jeudi, le coup a été encore plus dur pendant la séance asiatique, quand l'emploi en novembre a chuté de 21 300 contre des prévisions de 5 000, avec un taux de participation passant de 67,0 % à 66,7 %, faisant du dollar australien la devise la plus faible de la journée malgré la hausse des prix de l'or.

La semaine s'est terminée par des fluctuations vendredi : la vigueur initiale des marchés asiatiques s'est considérablement estompée pendant la séance matinale aux États-Unis, probablement en raison de l'effondrement du secteur technologique et des commentaires bellicistes de la Fed qui ont fait grimper les rendements.

Arguments optimistes

-

La RBA a laissé ses taux inchangés à 3,60 %, comme prévu, et l'AUD est en hausse

- Décision de la RBA sur les taux d'intérêt pour le 9 décembre 2025 : 3,6 % (prévision : 3,6 % ; précédent : 3,6 %)

-

Balance commerciale de la Chine pour novembre 2025 : 111,68 milliards (prévisions : 92,0 milliards ; précédent : 90,07 milliards)

- Balance commerciale de la Chine (en yuans) pour novembre 2025 : 792,58 milliards (640,49 milliards précédemment)

- Importations chinoises pour novembre 2025 : 1,9 % en glissement annuel (prévision : 2,5 % en glissement annuel ; précédent : 1,0 % en glissement annuel)

- Exportations chinoises pour novembre 2025 : 5,9 % en glissement annuel (prévisions : 3,2 % en glissement annuel ; précédent : -1,1 % en glissement annuel)

- Taux de croissance de l'indice des prix à la consommation en Chine pour novembre 2025 : -0,1 % en glissement mensuel (prévision : 0,1 % en glissement mensuel ; précédent : 0,2 % en glissement mensuel) ; 0,7 % en glissement annuel (prévision : 0,6 % en glissement annuel ; précédent : 0,2 % en glissement annuel)

- Les États-Unis autorisent les livraisons de puces Nvidia H200 vers la Chine, moyennant une taxe de 25 % sur les ventes

- Financement social total de la Chine pour novembre 2025 : 2 490,0 milliards (prévision : 1 650,0 milliards ; précédent : 810,0 milliards)

- Masse monétaire M2 en Chine pour novembre 2025 : 8,0 % (prévision : 7,5 % ; précédent : 8,2 %)

- Croissance des prêts en cours en Chine pour novembre 2025 : 6,4 % en glissement annuel (prévision : 6,3 % en glissement annuel ; précédent : 6,5 % en glissement annuel)

- Nouveaux prêts en Chine pour novembre 2025 : 390,0 milliards (prévision : 450,0 milliards ; précédent : 220,0 milliards)

Arguments baissiers

- Les inquiétudes commerciales de la Chine pourraient limiter la demande d'AUD

- Le président français Macron a menacé la Chine de droits de douane en raison de son excédent commercial

- Le Sénat mexicain a approuvé des hausses de droits de douane pouvant atteindre 50 % sur les importations chinoises et asiatiques

-

Variation de l'emploi en Australie pour novembre 2025 : -21,3 k (prévision : 5,0 k ; précédent : 42,2 k)

- Taux de chômage en Australie pour novembre 2025 : 4,3 % (prévision : 4,3 % ; précédent : 4,3 %)

- Taux de croissance de l'indice des prix à la production en Chine pour novembre 2025 : -2,2 % en glissement annuel (-2,0 % prévu ; -2,1 % précédemment)

- Permis de construire définitifs en Australie pour octobre 2025 : -1,8 % en glissement annuel (-1,8 % prévu ; 14,9 % précédemment)

- Délivrance de permis de construire pour les logements privés en Australie pour octobre 2025 : -2,1 % (-2,1 % prévu ; 4,0 % précédemment)

- Permis de construire définitifs en Australie pour octobre 2025 : -6,4 % (-6,4 % prévu ; 12,0 % précédemment)

- Indice NAB de confiance des entreprises en Australie pour novembre 2025 : 1,0 (6,0 précédemment)

Retour à la table des matières

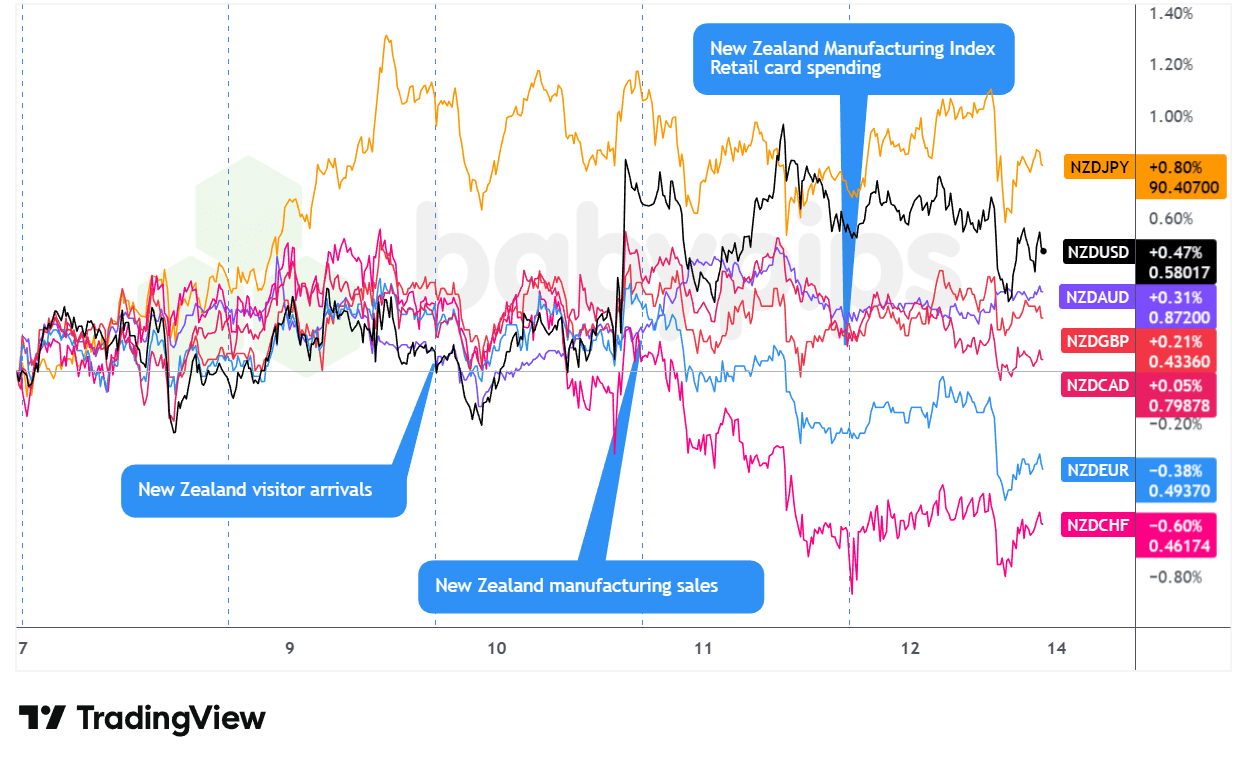

Paires NZD

Superposition du NZD par rapport aux principales devises Graphique par TradingView

Le kiwi a commencé la semaine avec un bon élan, gagnant du terrain pendant la séance américaine de mardi, probablement grâce à l'important excédent commercial de la Chine pendant les heures asiatiques de lundi et à la position un peu moins accommodante de la RBNZ par rapport à ses homologues mondiaux, qui ont probablement apporté un soutien fondamental. La devise a suivi la reprise asiatique de l'Aussie mardi après l'avertissement haussier du gouverneur de la RBA, Bullock, sur l'inflation en février, avant de se consolider à Londres.

La séance asiatique de mercredi a été marquée par des pressions, les données d'inflation chinoises plus faibles (IPC global à -0,1 % en glissement mensuel contre 0,1 % attendu) ayant pesé sur cette devise sensible à la croissance, même si le NZD s'est redressé à l'approche de la décision du FOMC. La description accommodante par Powell de l'inflation liée aux droits de douane a déclenché un rebond en fin de séance qui a fait grimper le NZD par rapport à l'USD et aux devises liées aux matières premières, même s'il a sous-performé par rapport aux principales devises européennes.

Les deux dernières séances ont été clairement baissières. Jeudi, pendant les heures de négociation aux États-Unis, le NZD a perdu du terrain, en lien avec le rapport décevant sur l'emploi en Australie. Vendredi, la vigueur asiatique, due à de bonnes données nationales sur le commerce de détail, s'est vite inversée, car les inquiétudes sur les actions et les commentaires agressifs des dissidents de la Fed ont poussé les investisseurs à fuir le risque pendant les séances de Londres et de New York.

Arguments optimistes

- Arrivées de visiteurs en Nouvelle-Zélande pour octobre 2025 : 9,4 % en glissement annuel (prévision : 3,0 % en glissement annuel ; précédent : 9,6 % en glissement annuel)

- Ventes manufacturières en Nouvelle-Zélande pour le troisième trimestre 2025 : 0,9 % (-0,3 % prévu ; -0,6 % précédemment)

- PMI des entreprises néo-zélandaises pour novembre 2025 : 51,4 (prévision : 50,5 ; précédent : 51,4)

Arguments baissiers

- Le gouverneur de la RBNZ, Breman, a souligné l'absence de trajectoire prédéfinie pour la politique monétaire

Retour à la table des matières

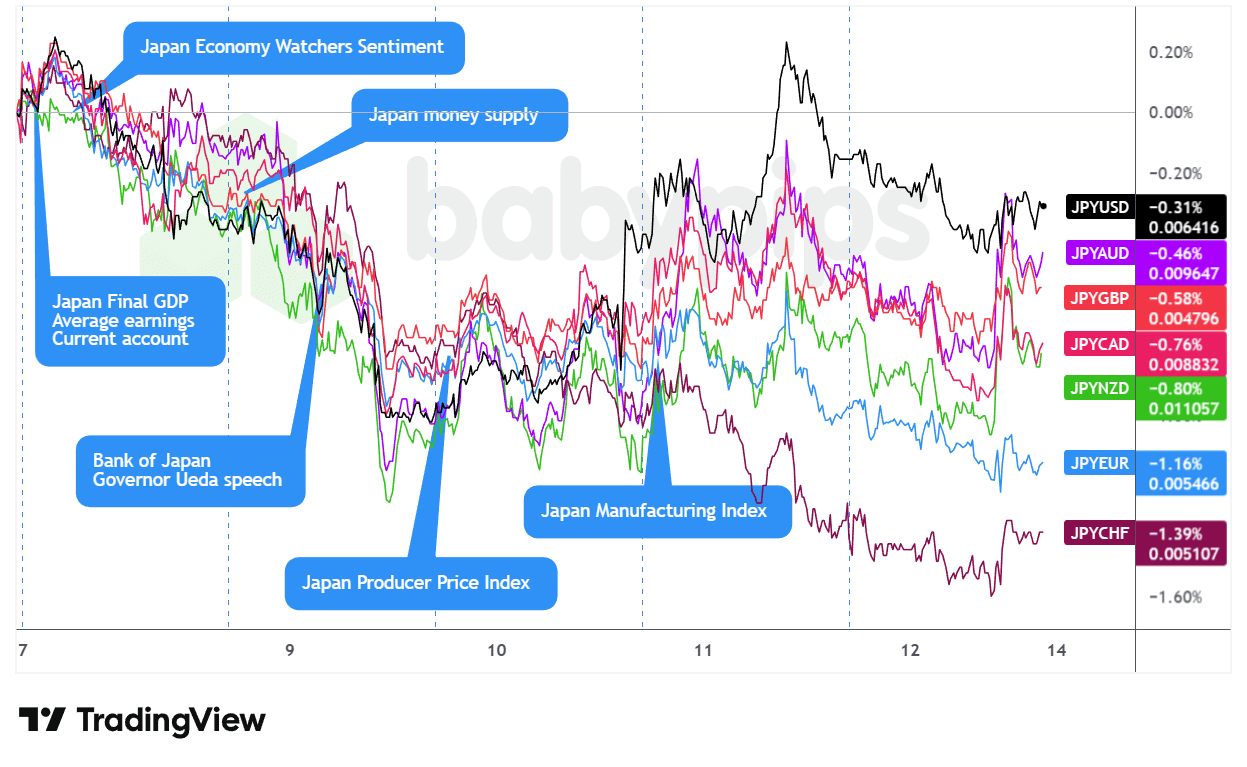

Paires JPY

Superposition du graphique JPY vs. principales devises par TradingView

La semaine du yen a commencé avec une contradiction un peu bizarre : même si le ministre des Finances Katayama s'est encore plaint des « mouvements rapides et unilatéraux », le JPY s'est affaibli pendant la séance asiatique de lundi et a continué à baisser pendant la séance américaine de mardi. Cette chute semblait venir d'un problème de timing : les marchés avaient déjà intégré la hausse des taux attendue de la Banque du Japon pour la semaine suivante, ce qui ne laissait pas beaucoup de place pour un rehaussement des taux, alors que d'autres grandes banques centrales adoptaient en même temps un ton plus agressif.

Les commentaires du gouverneur Ueda mardi sur des hausses de taux « un peu rapides » et une éventuelle intervention sur les achats d'obligations ont probablement renforcé l'idée que la BOJ resterait prudente en matière de resserrement, amplifiant peut-être la faiblesse du JPY pendant la séance de Londres. La devise a retrouvé son équilibre pendant la séance asiatique de mercredi, les données sur la déflation chinoise ayant déclenché des flux vers les valeurs refuges, mais le renversement de tendance s'est avéré temporaire, les ajustements de positionnement du FOMC s'étant confirmés pendant la séance de Londres.

L'ouverture des marchés américains jeudi a entraîné la plus forte hausse du JPY de la semaine, les données décevantes sur les demandes d'allocations chômage ayant fait baisser les rendements des bons du Trésor, mais la vigueur des actions a rapidement effacé ces gains liés à la recherche de valeurs refuges à la clôture de l'après-midi. La devise a repris sa baisse pendant les séances asiatiques et londoniennes de vendredi, les écarts de taux importants ayant repris le dessus, avec seulement un bref pic pendant les heures d'ouverture des marchés boursiers américains, coïncidant avec la faiblesse du secteur technologique, qui a apporté un soulagement temporaire. Le JPY a terminé la semaine en tant que devise majeure la moins performante, soulignant le défi que représentent les anticipations de resserrement monétaire déjà pleinement intégrées dans les cours.

Arguments optimistes

- Le ministre japonais des Finances, Satsuki Katayama, a fait part de ses inquiétudes concernant les « mouvements rapides et unilatéraux » du yen.

-

Revenu moyen en espèces au Japon pour octobre 2025 : 2,6 % en glissement annuel (prévision : 2,1 % en glissement annuel ; précédent : 1,9 % en glissement annuel)

- Rémunération des heures supplémentaires au Japon pour octobre 2025 : 1,5 % en glissement annuel (prévision : 0,3 % en glissement annuel ; précédent : 0,6 % en glissement annuel)

- Prêts bancaires au Japon pour novembre 2025 : 4,2 % (4,1 % précédemment)

-

Taux de croissance du PIB japonais définitif pour le troisième trimestre 2025 : -0,6 % en glissement trimestriel (-0,4 % prévu ; 0,5 % précédemment)

- Indice des prix du PIB japonais définitif pour le troisième trimestre 2025 : 3,4 % (prévision : 2,8 % ; précédent : 3,0 % en glissement annuel)

- Consommation privée finale du PIB japonais pour le troisième trimestre 2025 : 0,2 % en glissement trimestriel (prévision : 0,1 % en glissement trimestriel ; précédent : 0,4 % en glissement trimestriel)

- Enquête Eco Watchers du Japon pour novembre 2025 : 50,3 (prévision : 49,3 ; précédent : 53,1)

- Commandes de machines-outils au Japon pour novembre 2025 : 14,2 % en glissement annuel (prévision : 9,4 % en glissement annuel ; précédent : 16,8 % en glissement annuel)

- IPP japonais pour novembre 2025 : 0,3 % en glissement mensuel (prévision : 0,2 % en glissement mensuel ; précédent : 0,4 % en glissement mensuel) ; 2,7 % en glissement annuel (prévision : 2,6 % en glissement annuel ; précédent : 2,7 % en glissement annuel)

- BSI des grandes entreprises manufacturières japonaises pour le quatrième trimestre 2025 : 4,7 % (prévision : 1,0 % ; précédent : 3,8 %)

- Taux d'utilisation des capacités au Japon pour octobre 2025 : 3,3 % (prévision : 0,5 % ; précédent : 2,5 %)

Arguments baissiers

- Le gouverneur de la Banque du Japon, M. Ueda, a déclaré que la hausse des taux d'intérêt à long terme était « quelque peu rapide ».

- Indice Tankan de Reuters pour le Japon pour décembre 2025 : 10,0 (prévisions : 12,0 ; précédent : 17,0)

- Croissance annualisée du PIB japonais pour le troisième trimestre 2025 : -2,3 % (prévision : -1,8 % ; précédent : 2,2 %)

- Dépenses d'investissement du PIB japonais pour le troisième trimestre 2025 : -0,2 % en glissement trimestriel (prévision : 1,0 % en glissement trimestriel ; précédent : 0,8 % en glissement trimestriel)

- Demande extérieure finale du PIB japonais pour septembre 2025 : -0,2 % en glissement trimestriel (prévision : -0,2 % en glissement trimestriel ; précédent : 0,2 % en glissement trimestriel)

- Compte courant du Japon pour octobre 2025 : 2 834,0 milliards (prévisions : 2 900,0 milliards ; précédent : 4 483,0 milliards)

- Des bombardiers russes se joignent à la patrouille aérienne chinoise près du Japon alors que les tensions entre Tokyo et Pékin s'intensifient

- Les États-Unis et le Japon ont fait des exercices aériens ensemble alors que la Chine intensifie ses activités militaires près du Japon

- Production industrielle japonaise définitive pour octobre 2025 : 1,6 % en glissement annuel (prévision : 1,5 % en glissement annuel ; précédent : 3,8 % en glissement annuel) ; 1,5 % en glissement mensuel (prévision : 1,4 % ; précédent : 2,6 %)

Retour à la table des matières

Ce contenu a été créé pour être utilisé exclusivement sur Babypips.com et ne peut être reproduit ou distribué ailleurs sans autorisation expresse.